“Não há almoço grátis”

Muito se fala nos dias atuais sobre a queda dos juros e seu impacto na renda fixa. Sabemos que na realidade o que importa de verdade é o retorno acima da inflação, mas mesmo este está caindo no cenário atual.

É comum querermos a segurança da renda fixa e, ao mesmo tempo, retornos como os proporcionados pelas ações. Acontece que isto não é possível haja visto que a regra de ouro nas finanças diz que os retornos são diretamente proporcionais aos riscos envolvidos. Sem risco não há retorno (ou no jargão popular, não há almoço grátis), o que nos leva a crer que mesmo na renda fixa há em pequeno risco associado, já que os retornos não são zero – longe disso no Brasil.

O que fazer para aumentar os retornos sem aumentar muito os riscos?

Vocês, leitores assíduos, claro que sabem esta resposta: DIVERSIFICAÇÃO !

Você precisa mesmo manter toda a sua carteira em renda fixa? Realmente? Você não pode aceitar nenhum risco? Se a resposta for sim, então não há muito o que fazer.

Geralmente a maioria de nós aceita correr riscos desde que sejam pequenos. O AA40 mesmo não gosta de riscos, mas ao mesmo tempo quer retornos um pouquinho maiores que a renda fixa proporciona hoje em dia.

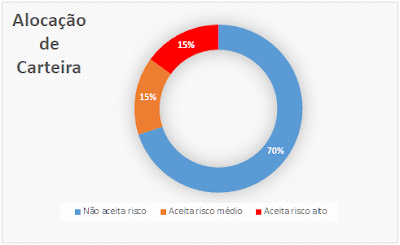

No meu caso – exemplo prático – separei minha carteira em 3 pedaços. Um pedaço que não aceita riscos, outra que aceita riscos moderados e outra que aceita correr altos riscos para obter mais retorno.

A partir daí eu defino o tamanho de cada pedaço de acordo com meu perfil de risco (que no meu caso é conservador a moderado já que quero aposentar cedo). O gráfico abaixo mostra a minha alocação atual:

|

| Alocação da carteira do AA40 no Brasil em 2017 |

E em 2018 tem dado muito certo até agora. Se eu tivesse ficado 100% em renda fixa, meu retorno mensal esperado deveria ser algo em torno do CDI (em torno de 0,5% ao mês líquido), porém como tenho um pouquinho alocado em risco maior – 15% em multimercado e 15% em um fundo de ações – meu retorno em janeiro de 2018 foi de inesperados 2,23% líquidos e em fevereiro de 0,73%; nada mal considerando que não posso ter conta em corretora devido ao compliance da empresa onde trabalho não permitir, como já sabem, e tenho que investir apenas via banco.

Aí está a prova que a alocação diversificada funciona.

Ah AA40, mas e quando a bolsa despencar? Sim, vai acontecer, porém 70% (ou mais por que o multimercado também tem renda fixa) do meu patrimônio estará imune a isto e continua rendendo o CDI em média. Se isto acontecer, ai entre em prática outro mecanismo super bacana que é possível aplicar quando temos múltiplas classes de ativos na mesma carteira: o Rebalanceamento que já falamos neste outro post.

O Rebalanceamento

Após alguns meses, digamos que a bolsa suba bastante, e agora minha carteira esteja com só 60% de renda fixa, 18% de multimercado e 22% de renda variável. Está na hora de trazer de volta à alocação original, seja vendendo um pouco de bolsa e colocando de volta em renda fixa ou adicionando dinheiro novo (recomendado).

PS: Estudos feitos nos EUA mostram que fazer isto todo o trimestre é o método mais eficaz em termos de retorno, mais que fazer mensalmente.

Fazendo isto você está implicitamente vendendo na alta para comprar na baixa. Se a bolsa caiu, seu percentual de renda fixa deverá ter subido no total e isto significa que é hora de mover parte do dinheiro da renda fixa para a bolsa, pois ela está teoricamente barata.

É isto prezados leitores. Compartilhei com você como eu faço para manter os riscos baixos e ao mesmo tempo ter alguma exposição a possibilidades de retornos maiores, e tem funcionado até o momento. Queremos ouvir como vocês fazem e qual a alocação de vocês. Comentem abaixo:

_____________________________________________________________

Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Não copie nosso conteúdo sem citar a fonte e pedir autorização.

Leia nossa Política de Privacidade

AA40,

FIIs você considera médio ou alto risco?

Simplicidade e Harmonia

Simplicidade e Harmonia

Oi Simplicidade. Considero alto pois é renda variável. Sim geram renda passiva mas depende muito do FII, a escolha e a gestão, então para mim é sim alto risco igual uma ação de dividendos. Assim como ações, existem empresas/FIIs melhores e mais sólidos e há também muito "mico", então se o investidor não for muito atento na escolha e gerenciamento da carteira de FIIs pode sim se dar mal.

AA40,

Agradeço por sua resposta.

Então, o que seria médio risco para você? Seriam LCIs, LCAs, COEs?

Não, LCI/LCA considero baixo risco. Medio risco seriam multimercado macro, renda fixa índice de preços, tlvz COEs por não contarem com FGC, debentures de boas empresas, etc.

Agora entendi. Agradeço por sua resposta.

Bom fds!

Olá AA40,

A diversificação é muito importante para manter o emocional do investimento, como você disse se a bolsa cair seu patrimônio não cai junto, dependendo da estratégia continua crescendo, só que numa taxa menor. Para quem está na fase de acumulação, que é o meu caso, acho que os aportes devem fazer o papel de rebalanceamento da carteira, sem necessidade de vender e girar patrimônio, leia pagar IR. No meu blog apresentei minha alocação meta e o quão distante estou dela. Monitoro isso sempre para ir decidindo os aportes.

Abraço!

Lógico Janota. Como falei acima no post, quem tem dinheiro novo deve rebalancear usando o mesmo. Porém quem não tem e já está em FIRE precisa monitorar de perto talvez rebalancear em intervalos maiores.

Isso foi crucial para o meu emocional no estouro da bolha do BTC, eu estava na época com quase 50% do meu patrimônio em BTC devido às absurdas valorizações e quando ele começou a derreter 60% quase surtei.

Mas como estou diversificado correctamente e vi a bolsa subindo (teve ação minha valorizando 40% em janeiro) que a taxa global do portfolio não ficou tão abalada assim.

É de suma importância ter o seu dinheiro bem diversificado para conseguir dormir bem à noite, sabendo que se houver crash em uma classe de ativos, ainda tem as outras para compensar as perdas.

O problema é se der crash nas cryptos, bolsa, TD, RF com rendimento negativo igual na europa, ou pior, hiperinflação igual na Venezuela, aí é corra para as colinas e salve-se quem puder.

Nesses casos extremos acredito que só terras rurais e alguns comodities como ouro pra conseguir proteger patrimônio.

Aliás esse é um assunto interessante que foi pouco abordado pela finansfera brasileira, como diversificar patrimônio além dos papéis (RF e RV).

Concordo com o Janota. O cara que está construindo o seu patrimônio não precisa ficar vendendo (girando) para rebalancear.Fazer isso através dos aportes (dinheiro novo). Eu particularmente compro um pouco mensalmente, não ligo para preço e rentabilidade.

Sim, quem ainda está na fase de acumulação sem duvidas. Mas quem já está em FIRE, o que sugere?

AA40, não estou ainda neste estágio, mas supondo que sim:

– se tivesse um patrimônio tal que gerasse periodicamente dividendos e juros mais que suficientes para cobrir as despesas mensais, o que "sobraria" eu continuaria aportando como antes.

– na hipótese de ter um patrimônio alto, mas que por ventura não gerasse periodicamente dividendos/juros que caíssem na minha conta, eu não veria problema em vender uma pequenina parcela para cobrir todas despesa. Neste caso pensaria, talvez, vender o ativo mais valorizado ou sobrevalorizado.

É um pensamento. Provavelmente continuaria realocando os investimentos da mesma forma ué na fase de acumulação. Investindo sempre no que tem valor, no que gera valor.

Abraços.

Valeu pela contribuição. Concordo com você.

Ainda estou 100% em renda fixa. Tenho certo receio de renda variável devido a instabilidade do Brasil. Quais fundos você usa? Está satisfeito com eles?

Não estou nada satisfeito com eles pois são de um grande banco e rende muito menos que fundos disponíveis em corretora. Como já expliquei varias vezes, o compliance da empresa onde trabalho não permite que eu tenha conta em corretora, o que é comum no mundo financeiro. Prefiro nem citar os fundos para não induzir ao mesmo problema quem pode investir via corretora. abcs

AA40, qual banco utiliza? (caso possa responder). Pergunto pois o Itau Personnalite tem distribuido os grandes fundos do mercado (tipo Garde, Adam entre outros). Seria uma opção para fundos melhores fora de corretora. O Bradesco Prime deve seguir este mesmo caminho. O Santander Select parece estar já oferecendo também.

Por contrato só posso utilizar banco estatal, acredita? I'm so pissed w/ compliance

gente, coloca no nome da esposa, filha, mãe, toca o barco!

Uma anedota:

um camarada meu trabalhava em uma subsidiária do bradesco, tb foi obrigado a fazer um contrato parecido onde só poderia ter dinheiro lá.

Passado alguns anos ele tentou pegar um financiamento pela caixa e foi negado (!!!), porque o gerente dele do bradesco descobriu (não me pergunte como), ligou pra ele nervosão falando que tinha que ser apenas financiamento pelo bradesco.

Ele chutou o balde nessa merda de emprego e hoje tem conta no banco inter. kkkkk

hahaha…vc acha que os caras são idiotas? No contrato está parentes até de segundo grau. Nenhum banco é infantil e eles pegam direto do BC pelo CPF.

E meu emprego me paga bem mais que o que ganharia investindo via corretora no momento então, não é uma merda de emprego que vc sugere não.

Olá AA40,

Hoje tenho como limite 50% renda fixa 50% renda variável. Faço o rebalanceamento caso uma suba 30%. Dai paro de aportar nela e aporto na outra até voltar ao 50/50. Vender somente em segundo caso, apesar de ter horas que fico tentado a vender hehe.

Legal compartilhar seu método. 50/50 bem agressivo hein!

Eu já tenho o perfil oposto, estou apenas 10% em RF (CDB liquidez diária) como reserva de emergência e o resto todo em RV, ano passado minha carteira de ações passou de 50% de valorização e as criptomoedas mais de 400%.

Pelos livros que eu li, tem uma metodologia de rebalanceamento da RF bem interessante, que fixa a porcentagem de acordo com a sua idade, por exemplo, se vc tem 30 anos, deve alocar 30% em RF e ir aumentando 1% todo ano.

Legal que tem estômago para colocar 90% em RV. Poucos conseguem ver perdas tão grandes no curto/medio prazo provenientes desta alocação, mas perfil é perfil.

Esta metodologia está em vários livros AMERICANOS. O próprio Bogle e o Buffet recomendam mas isso lá nos EUA. Aqui no Brasil com uma das maiores taxas de juros do mundo pode ser um tiro no pé.

AA40 leio muito sobre alocação de ativos e rebalanceamento.

Meus estudos mostram que o I.R atrapalha muito na hora de fazer a realocação do capital, pois tem 15% sobre o lucro nas ações e o I.R de venda dos títulos públicos.

Tem alguma alternativa para isso? Pois fica muito dinheiro na mesa

Se não usar dinheiro novo ou reinvestir dividendos não há muito o que fazer. Porém, cedo ou tarde você acaba pagando o IR então os benefícios do rebalanceamento podem ser maiores do que o IR pago. É preciso fazer esta análise. Quem tiver um terminal Bloomberg ai por favor nos ajude e compartilhe!

Sem contar que no seu caso como investe via fundo de RF, existem os come-cotas então o IR pouco muda se vender ou não.

Exatamente Anon. O come-cota é mais um problema no meu caso, mas….até que meu salário supere os retornos dos investimentos ainda vale a pena pois compensa o menor retorno dos investimentos.

Estou pensando em fixar 50 RF, 25 Multimercados e 25 RV, sendo a parte RV composta por acoes 5%, FII 10%, moedas 5% e ouro 5%; moderado né ? Rebalancear quando algum componente aumentar mais que 30%. Só poder investir por bancos estatais deve ser uma tortura. De repente vale a pena vc pegar uma parte e por em imoveis fisicos que vc tenha liberdade pra gerenciar. Só uma idéia.

Acho que é sim uma boa alocação para um perfil de risco moderado.

AA40, seu post parece sina…. acabei de mudar minha estratégia de IF alicerçada em Tesouro Direto para FIIs de tijolo, cansei de me preocupar em ficar nas mãos do governo e ser penalizado pela divulgação do IPCA que não corresponde a minha inflação real. Alem dq no meu ponto de vista ter 75% do patrimônio nas mãos do governo para ele manipular como quiser é mais desconfortável dq ter 75% em FIIs de tijolo com centenas de inquilinos pagando aluguel e imóveis físicos. Discuti tudo isso no Clube FII e relatei minha mudança no meu blog, sei que vai ter gente criticando a decisão, me chamando de louco e outros concordando. A verdade é que só o tempo dirá…

Convido a ler o relato em:

https://srif365.wixsite.com/if365/principal/mudança-de-estratégia

Um abraço.

Sr. IF365

Blog IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

https://srif365.wixsite.com/if365

Realmente só o tempo dirá. FIIS são ótimos geradores de renda passiva, mas tome cuidado com a falta de diversificação setorial apenas. Como está a menos de 365 dias da FI, não pode ser tão agressivo no meu ponto de vista! sucesso!

Olá AA40! Conheci o blog em janeiro desse ano e o conteúdo tem me ajudado bastante! Meus investimentos estão com a mesma alocação dos seus, 70/15/15. Os 15% de risco alto em 1 fundo de ações e FIIs. Abraço, Beatriz

Legal que está gostando e ajudando Beatriz. Estamos juntos nessa jornada!

Sucesso!

Essa ultima parte do texto de realizar mudanças trimestralmente pode ser boa la nos eua, mas aqui nao sei se é vantagem pois temos o IR mais alto se tirarmos antes de 6 meses.

Claro que teria q avaliar o mercado, mas acredito que qlq flutuaçao na bolsa esse ano é esperado devido a ser ano eleitoral, mas acredito que a tendencia é de alta, pelo menos ate outubro.

Lembre-se que rebalanceamento, na maioria das vezes, se faz com dinheiro "novo", ou seja, sem vender nada. Caso precise vender algo para rebalancear eu também não faria trimestralmente, até pq nos EUA se vender açòes antes de 1 ano da compra paga IR muito maior (não qualificado como chamam lá)

Olá AA40!

Perfeita estratégia! Foi a alocação de ativos que me proporcionou e mantém minha IF. Uso uma alocação com 4 pilares e mudo um pouco a forma de rebalanceamento em função de alguns grandes ciclos do mercado.

Não sei se já viu, mas nesse artigo, explico a ideia geral e como uma pessoa poderia começar tal estratégia do zero. Talvez seja útil para seus leitores: http://www.viagemlenta.com/2017/05/a-alocacao-de-ativos-ao-alcance-de-todos.html

Abraço!

Cara seu artigo é excelente e com certeza vai ser muito útil aos leitores. Alocação é o que todos deveriam fazer para enriquecer ao invés de se aventurar em trades curtos.

abcs AA40

Obrigado, AA40! Concordo: alocação é o melhor caminho!

Olá, AA40. Estou de acordo, só a diversificação salva e dá tranquilidade ao pequeno investidor.

Os mais antigos na finansfera devem lembrar do martírio do pobretão com seu all-in na eletropaulo kkk

Eu não viso rentabilidade na minha carteira (nem calculo), portanto faço a maior diversificação possível (mas não sai aportando meu dinheiro em qualquer coisa só pra diversificar).

Minha meta é ficar uns 30% RF e 70% RV (divididos entre ações, FIIs e stocks) no longo prazo. Ainda, que nenhum ativo isoladamente seja superior a 2% do patrimônio total (exceto imóvel).

Obviamente, ainda estou MUITO longe de tal objetivo. rsrsrs Por fim, concordo com os colegas que o ideal para o rebalanceamento da diversificação é com dinheiro novo (via aportes ou reinvestimento de rendimentos), não através da venda de ativos (giro da carteira).

Abraço e parabéns pelo post.

nossa..como alguém faz all-in em uma única ação. Mto doido.

Legal seu método de nada superar 2%. Diversificação extrema mesmo.

abcs

http://www.vidaruimdepobre.com/2015/03/a-pressao-psicologica-de-investir-tudo.html

Esse é um dos clássicos da finansfera kkk

A regra dos 2% é preconizada pelo Bastter, vale a pena dar uma conferida na "filosofia" do site.

Abrç

caramba. Vou ler sim. Obrigado pelo link!