Vamos hoje retomar nossos estudos de caso. Apresentamos o hoje o caso do D. que nos escreve pedindo uma opinião sobre a alocação de seus investimentos e quando conseguiria atingir uma renda passiva de R$ 4K:

Bom dia, me chamo D., sou casado e tenho um filho adolescente. Gostaria de saber se os amigos do AA40 podem me ajudar com um estudo de caso. Pois gostaria de investir melhor a minha poupança. Já pensei em fazer esses cursos de finanças em renda variável mas são caros e geralmente depois, eles sugerem que se faça uma assinatura de algum plano anual.

A minha renda familiar bruta é aprox 6500,00 e liquida 5000,00 e nossos gastos mensais em torno de 3500,00.

Não temos dívidas, somente os gastos normais do mês.

Hoje temos poupado aproximadamente 650.000,00 Divididos como segue:

- 280.000,00 em LCI/LCA (cef, inter, original e daycoval)

- 90.000,00 em poupança(bb, cef)

- 90.000,00 em cdb (bra 100%cdi)

- 100.000,00 em conta corrente

- 10.000,00 em FII (hglg11, kncr11)

- 12.000,00 em ações (abev, egie, wege, eztec,flry, bbas3, itsa4)

- 18.000,00 em fgts

Gostaria de atingir o valor de 4.000,00 de renda passiva no menor tempo possível 🙂 Se possível, até os 45 anos. Mas creio que será um pouco difícil mas..

Se puderem me auxiliar em como alocar melhor os valores para extrair o melhor da rentabilidade com uma boa margem de segurança eu agradeço imensamente.

Fiz a soma dos valores aqui e deu 600 mil e não 650 mil então deves ter algum outro valor não reportado, mas tudo bem. Vamos partir do pressuposto que tens 650 mil hoje investidos.

Reserva de Emergência

O planejamento financeiro clássico nos diz que a primeira coisa a fazer é montar sua Reserva para os imprevistos. Geralmente, dependendo de sua estabilidade no emprego, seria preciso ter cerca de 6 meses de despesas guardados em um investimento de liquidez praticamente imediata. Como seu custo mensal é de 3,5k, você precisaria de cerca de 21 mil reais na reserva de emergência.

Onde colocar estes 21 mil? Tesouro Selic é o mais indicado; mas até poupança serviria.

Alocação

Mesmo aplicado na poupança você está deixando de ganhar quase 400 reais por mes mantendo este dinheiro na conta corrente. A menos que tenha um bom motivo para ter isto em conta corrente, aplique este dinheiro urgentemente. Com a sangria do mercado nos últimos dias e a alta dos juros futuros pode ser um ótimo momento para investir em Tesouro Direto IPCA+ e garantir juros reais de quase 6%aa que é justamente o que devemos buscar para atingir a independência financeira e viver de renda.

Outra coisa que percebemos é que a maior parte dos seus investimentos estão em LCIs/LCAs, o que te livra do imposto de renda mas as vezes você tem opções mais rentáveis mesmo após o desconto do IR. Como não colocou as taxas de cada ativo, precisa verificar se sua corretora não tem produtos mais rentáveis que estas LCI/LCA.As ações que possui em carteira são de boas empresas e não tenho nenhum comentário ai, apenas não venda com base nestas flutuações atuais de mercado.

Não consideraria FGTS como uma classe de ativo investido por que você não tem acesso a ele a menos que perca o emprego ou se aposente. Além disso o rendimento dele é ridiculamente baixo.

Um valor alto de 90k na poupança também poderia render mais com a mesma segurança em títulos do tesouro direto como o Tesouro Selic.

O que sugeriríamos é rearranjar sua carteira de modo a ter três grupos de ativos. Um com vencimento no curto prazo (até 3 anos – TD Selic, CDBs, LCI/LCA, etc), outro de médio prazo (5 a 8 anos – CDBs, Debêntures, TD, ) e um último para o longo prazo (>10 anos com ações, FIIs, TD, etc)

↳Veja este vídeo do Primo Rico sobre como montar sua carteira considerando estes três pilares

Renda Passiva

Para verificar a renda possível de ser sacada mensalmente recorremos como sempre a velha e fiel TSR (Taxa Segura de Retirada) que, por segurança, no Brasil de hoje consideramos 4%aa.

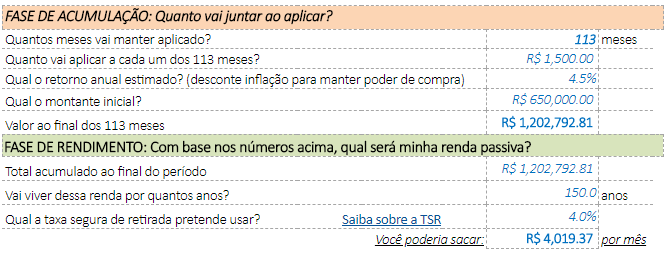

Para descobrir o principal necessário para obter uma renda de 4 mil mensais, multiplicamos o valor por 12 (base anual) e dividimos o resultado por 0,04: (4000*12)/0,04 = R$ 1,200,000

Como se vê, ainda falta um bom trecho na sua caminhada para FI. Seus investimentos atuais talvez não lhe permitiriam uma TSR de 4%, mas fazendo algumas alterações para investir melhor, poderia se conseguir facilmente até 4,5% aa de TSR com certa segurança, ainda mais com títulos do TD IPCA+ voltando a render perto de 6%aa real.

Utilizando uma TSR de 4,5% seria possível sacar hoje cerca de R$ 2.400.

Disseste que gostaria de atingir a meta antes dos 45 anos de idade porém não disse qual a sua idade hoje. Vamos simular quando tempo precisaria para atingir 1,2 milhões de reais supondo que invista melhor e continue investindo o que sobra do seu salário mensal (cerca de R$ 1.500):

Nosso simulador mostra que, mantidas as condições planejadas e para uma renda vitalícia deixando o principal como herança, serão necessários ainda 113 meses (cerca de 9 anos) para atingir os 1.2 M de reais. Para uma TSR mais agressiva de 4,5%aa, seriam necessários 90 meses ou 7,5 anos.

Caso não queira deixar nada de herança e consumir o principal, basta colocar ao invés de 150 anos, um prazo menor; digamos de 40 anos (45+40=85 anos). Neste caso para uma TSR de 4,5%, atingiria a IF em 55 meses (menos de 5 anos).

Agora depende de você, o quão bem conseguir investir e o quanto mais conseguirá poupar vai definir o quão rápido você chegará a IF (de 4 mil reais). Precisa ainda analisar se quer deixar herança, o quanto e qual a taxa segura de retirada é realmente “segura” para você. Para analisar isto, faça a conta do rendimento bruto mensal dos seus investimentos e desconte a inflação do mês; quanto sobra? Esta seria sua TSR corrente que deve ser bem baixa ou negativa por conta de todo esse dinheiro na conta corrente e na poupança.

Abrimos agora para comentários dos nossos leitores e sugestões para nosso amigo D. Abraços e até a próxima.

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.

Boa noite AA40, eu sou o D. e tenho 40 anos 🙂 Realmente, me enrolei com os valores distribuidos e é mesmo aproximadamente 650K. O valor em conta corrente é porque resgatei um fundo de juros moeda que não estava rendendo nada e agora não consigo decidir o que fazer com esse montante. Já pensei em colocar no tesouro IPCA mas como o prazo para retirada é muito longo eu fico com receio de não conseguir retirar ou perder na retirada. Acredito que um TSR4 é mais prudente.

Muito obrigado pelas dicas, vou me esforçar para melhorar essas alocações e achar uma maneira de aumentar os aportes para tentar chegar na IF em 6 a 7 anos, já que 5 pelo que vi é apertado.

PS. Essas ações e FII estão mesmo me deixando preocupado com essas quedas sucessivas. :/

Legal D. Quando pensar no tesouro IPCA+ tem que ter em mente que nunca se pode resgatar antes do vencimento. Se pegar um que pague juros mensais, poderá ter esta grana entrando todo semestre e usar ou reinvestir.

Renda variável é isso ai, FIIs tbm é variável. Tem que alocar a esta classe de ativos só o que aguentaria perder 50%. Eu mantenho 75% em RF sempre para evitar grandes sustos e manter o psicológico tranquilo mas isto vai do perfil de risco de cada um. Devagar se vai longe…não adianta arriscar em finanças pois é o tempo a principal variável. Abcs

Obrigado pela aula, AA40! Muito bem desenvolvida a análise. Só fiquei com dúvida em um ponto: qual é o raciocínio para se chegar à conclusão de que 6% a.a. é a taxa de juros necessária para garantir a IF? Obrigado e abraço!

Valeu DM. 6%aa é uma boa taxa de juros real bruta para se obter. Quando se desconta IR e taxas, vai sobrar certa de 5%aa real líquido, o que te permitirá uma TSR de 4.5% e ainda sobrar algum para reinvestir. Este é o raciocínio mas na verdade se sua taxa de juros real líquida for acima de 4.5%aa já tá legal, desde que a inflação não exploda (>30%aa), ai seu IR vai comer todo rendimento. Abcs

Pra quem achou que tinha perdido o bonde do Tesouro Direto basta esperar um pouco que logo, logo irá ter a oportunidade de comprar novamente títulos acima dos 6% e garantir a aposentadoria igual ao Viver de Renda. Lembro muito bem quando se falava que COM CERTEZA o Brasil nunca mais iria oferecer essa oportunidade pq daqui em diante deixaria de ser o país dos juros altos, não confio nesses "com certeza" em se tratando de economia.

Sr. IF365

Blog do Sr.IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

http://www.srif365.com

Exatamente IR, isso mostra que nosso país não está preparado para taxa de juros baixas. As incertezas são tantas que não permite isto e como vc bem ressaltou, já já compraremos TD a >6%aa REAL. abcs

Estou na espera dessas taxas AA40, mais especificamente de 7% rsrs Assim que anunciarem IPCA +7%, entro na fila de compra.

Abraço!

Verdade eu pensei que juros baixos vinha pra ficar. Era engano

II, não sei se 7% chegará tão cedo. Acho que isto dependerá da entrada de um novo governo anti-mercado para acontecer. Comprar um pouco agora tlvz não seja má ideia pq o BC vai relutar em subir a selic até a inflação não galopar !

O problema que ninguém enxerga nesses 6% é justamente o risco de calote. O Brasil vai subir juro porque o risco aumentou muito, as reformas não foram feitas, a instabilidade política só cresce, não há certeza de futuro nenhum, é o que penso. A gente pensa que é uma maravilha subir juro, uhu vamos viver de renda, mas a verdade é que se não sobe o Brasil não capta dinheiro porque o estrangeiro não confia. AA40, se você não investe em Petrobras, já deveria pensar em deixar de investir no Brasil.

Anon, como vc deve ter lido a dois posts anteriores, eu deixei de investir no Brasil. Não zerei aqui mas só mando dinheiro novo pra fora.

Nem entrei no risco calote para não assustar o D. mas sim, há um risco e crescente mas isso não vai afetar o TD apenas. Se houver mesmo calote o TD será praticamente o último a afundar, CDBs, acoes, empresas e tudo mais terão ido para o espaço antes disso pois não será surpresa, os bancos sabem sempre antes de tudo.

Até as eleicoes vou por toda minha reserva com liquidez no tesouro IPCA 2045 pois tenho um CDB vencendo em dez. Se esses 5,9% subirem, só levar até o vencimento q já tá bom. Agora se a situação melhorar, terei perdido uma boa oportunidade, visto que minha fase de acumulação já passou(hj aporto menos pq tenho família).

5,9%aa real já é um belo rendimento e com certeza é interessante levar ao vencimento como reserva de valor.

Veja que quem se aventurou no mercado de bolsa tá perdendo MUITO dinheiro em Maio e Junho e possivelmente terá rendimento negativo e quem achava os 5% aa da poupança ruins vai achar bom quando vir o rendimento negativo no final do ano. Devagaar e sempre as vezes é melhor que arriscar muito.

AA40,

Gostei da estratégia que sugeriu, bem diversificada.

Abraços,

Simplicidade e Harmonia

Legal. Abcs

Show AA40,

Como você já sabe, eu tenho penso um pouco diferente. Penso em deixar 15% do patrimônio aos 100 anos de idade então no caso do D., talvez teria que calcular por mais 55 anos ao invés de 40 (ao invés de 85 anos, colocar 100).

Acho bacana as pessoas pensarem nisso. Se todos pensassem nisso não perderíamos tanto tempo vendo notícias de previdência e sim Netflix!

Abraço!

hahaha show BPM. Por isso recomendamos usar o nosso simulador e fazer os três cenários com várias idades/herança ou não. Planejamento é essencial.

Abcs

Também não percebi tanto dinheiro na conta corrente. O Tesouro Selic ou bom Fundo DI, fazem a mesma função e ainda ganha alguns juros.

Abraço e bons investimentos.

Sim, mas pelo que D comentou depois este valor é de uma liquidação que ele vez e está querendo alocar mas ainda nao decidiu onde.

abcs

AA40,

belo estudo de caso, tem um jeito muito direto e didático; gosto muito!

O meu cálculo ainda nem consigo fazer, estou formando patrimônio e fazer isto hoje me deixaria desanimado, kakakak

Um abraço @-@

Valeu AFC. No início é assim mesmo não se preocupe. Foque em aportar cada vez mais estruturadamente e deixe a bola crescer. Assim que tiver um bom montante passe a se preocupar mais com rendimentos pois ai sim fará alguma diferença. Abcs

Muito legal.

O D. tem um valor muito alto.

Com esta alocação em Fundos Imobiliários perenes (minha especialidade), eu digo que ele conseguiria cerca de 3K mês HOJE.

Após esta alocação, apenas com reinvestimento e aporte em 2 anos ele atingiria os 4K mensais.

Sugiro meu post sobre os FIIs para aposentadoria e melhores FIIs de Papel.

Abraço A40, blog excelente o seu!

Valeu VC. FIIs são ótimos para geração de renda passiva mas não podemos esquecer que é renda variável. Para quem não tá acostumado a ver o principal diminuir pode ser um susto então muita calma. Antes de ir fundo em FIIs é preciso se conhecer e conhecer o perfil de risco. Abcs e se puder deixe o link do seu post ai para todos acessarem mais rapidamente. Abcs

D.

Obrigado ao AA40 e a todos os amigos pelos comentários. Vou considerar as estratégias aqui abordadas com certeza!

Legal D. Esperamos ter contribuído com alguma coisa. Não se esqueça que são apenas dicas e não recomendações pq não podemos legalmente fazer isto. Continue em frente que FIRE será realidade em breve para você. Abcs e volte sempre

Olá AA, parabéns pelo posto, muito interessante! Mas não entendi o parâmetro '150' na planilha. Se o D. tem 40 anos, por quê '150' anos para viver com os recursos acumulados? Obrigado

Boa pergunta Anon. Usamos 150 anos justamente para simular que queremos uma renda perpétua, afinal ele não viverá 150+40=190 anos não é mesmo? Qualquer número acima de 100 vai te dar uma renda perpétua no simulador.

No segundo caso usamos 40 anos simulando que ele vai viver até os 85 anos, isto proporcionará uma retirada mensal mais alta. Simuladores são para isto mesmo, para testar vários cenários. Abcs

Obrigado pela resposta! E, aproveitando o ensejo, caso eu queira utilizar o simulador para simular diversas situações em que eu não queira deixar 100% do meu patrimônio para meus herdeiros (ex.: deixar apenas 30%), como faço? Obrigado!

Infelizmente o simulador não é tão específico para heranças ainda. Estamos trabalhando nisso. Hoje ou vc deixa tudo ou nada como herança variando a quantidade de anos que quer que o principal dure. No momento ou faz isso ou ajusta o principal inicial para contabilizar isto.

Em breve colocaremos o % herança a deixar. abcs

Ok! E parabéns pelo blog, que está excelente!

Valeu Anon! Volte sempre. Abcs