Vamos ao último estudo de caso que publicaremos para pessoas com renda bruta acima de 5 mil reais mensais e patrimônio líquido acima de 100 mil reais. Este agora é nosso cap para evitar de fazermos análises gratuitas para quem não precisa. Se você se enquadra, peça seu estudo aqui.

Recebemos o estudo de caso do A.C. há algum tempo. Ele não contou neste e-mail mas através de outras mensagens descobrimos que este médico recém-formado é um cara com uma história muito interessante. Ele é uma pessoa que batalhou, trabalhou na lavoura, estudou em escola pública e passou em medicina em uma universidade federal. Hoje, depois de fazer residência e estágios, está formado e trabalhando e já conta com um belo patrimônio acumulado com muito trabalho e isto serve de inspiração a muitos de nós. Só por que é médico não significa que foi fácil ou será fácil.

O A.C. é um assíduo leitor do nosso blog e contribui muito com comentários bem inteligentes então nada mais justo do que fechar os estudos de casos de alta renda com este:

Olá,Tenho, 32 anos, solteiro, sem filhos.

Sou médico, trabalho para uma empresa e recebo mais ou menos como sendo

autônomo (não tenho direito a aquela lista da CLT), porém tenho uma vantagem de

poder tirar férias algumas vezes ao ano (porém ser receber por elas, ou pela

maioria delas, na realidade a empresa me paga duas semanas de férias ao ano o

valor de 10k).Meus ganhos não são fixos,

pois depende da quantidade que produzo. Mas gira em torno de uns 35k limpo.Além desse “emprego”

tenho duas outras fontes de renda que faço enquanto estou meio ocioso durante o

trabalho físico e consigo algo em torno de 1k limpo em uma e 5k limpo na outra

(totalizando 6k limpo).Isso e na média, ganho 41k mês.Quanto aos meus gastos, gira

em torno de 4-5k (podemos colocar 5k), estou chutando alto o valor. Esse valor

é alto, pois recebo desses bicos por CNPJ, então, só de contador são 500 reais

e mais 300 reais de INSS. Na brincadeira já foi 800 reais por mês.Tenho acumulado atualmente

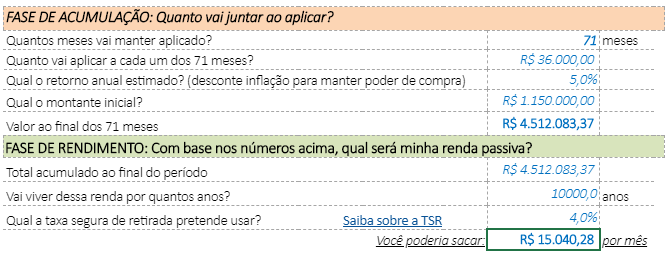

1.150.000,00 atualmente. Dividindo:· 370k em FII· 120k tesouro direto (diversos).·370k CBD, LCI, Debentures (tenho uma debenture no

valor de 10k que já conto que perdi dinheiro, infelizmente fazemos cagadas por

ai).·260k em CBD com liquidez diária (100% do CDI) (tenho

esse valor para oportunidade que poderão surgir).·30k em conta corrente / poupança (podem me julgar, mas

esse valor também está por buscar oportunidades que possam surgir).Não tenho casa, nem

financiamento, nem dívidas.Minhas perguntas vão ser um

pouco diferente dos outros estudos de caso:

- Em quanto tempo consigo uma renda passiva de 15k corrigidos para inflação.

- Essa pergunta é mais complexa acho, em quanto tempo consigo uma renda passiva de 35k, sem ser corrigido pela inflação (por exemplo poderia ser em 2050 o valor de 35k, sei que o valor não é o mesmo. Mas na nossa profissão os nossos rendimentos não tendem a acompanhar a inflação). Acho que para essa pergunta não existe uma resposta, já que são muitas variáveis.

Bom estudo a tempo para

investir fora do Brasil, mas com o mercado em forte alta nos últimos anos nos

EUA, prefiro ficar esperando. Posso me lascar. Mas faz parte, cada um faz o que

se sente mais confortável.Me considero com perfil

moderado (já tive até bitcoin, que comprei a 1,5k e vendi a 10k feliz da vida,

antes daquela subida louca).É isso. – Obrigado. – A.C.

Investir no exterior

Abraços A.C. e vamos abrir para comentários e sugestões de nossos amigos da blogosfera.

Ah, gostaria também de deixar um vídeo para vocês assistirem no final de semana. Roberto Kiyosaki do Pai Rico Pai Pobre: Veja o vídeo e bom final de semana

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.

Olá AA40,

Parabéns pelo estudo e para o A.C.

A.C., muito bom. Há muitos médicos que recebem essa quantia de dinheiro e se enche de passivos. Com esse aporte forte assim, com menos de 40 anos estará com muita grana.

Abraços.

Exato!!

Como eu queria um aporte desse, me arrependo de não ter estudado mais 😀

Bela história, principalmente de vida.

Essa é uma parte inspiradora..

Embora tenha bem menos patrimônio que o amigo e uma idade próxima mas eu me orgulho de já ter uma quantia significante para o brasileiro médio nessa idade, e principalmente por não ter ajuda de ninguém na formação do patrimônio.

Legal tbm ver os investimentos de quem tem uma quantia grande dessa, são os mesmos que nós temos acesso mesmo tendo menos a investir. Isso é mto bom, no passado pra vc conseguir rentabilidade boa só tendo mto dinheiro pra investir.

Hj é acessível a todo mundo um tesouro direto por exemplo, um lote de ações. Basta a pessoa querer. Problema é que 80% ou mais dos brasileiros só pensam no dia de hj, e amanhã estarão no sufoco, sempre se equilibrando na corda bamba aí invés de buscar um futuro digno.

Parabéns ao A.C. Abraço

Bem lembrado Anon. Quase todos hoje possuem acesso a corretoras com produtos de ótima competitividade. Digo quase pois existem pessoas como eu que são proibidas de ter conta em corretora pelo empregador/compliance como já explicamos. Abcs

Olá AA40,

Você trabalha em banco? Eu acho isso estranho. Limita muito a pessoa. É tipo travar a pessoa de enriquecer. Acho que não conseguiria trabalhar em uma empresa desse tipo.

Isso que o Cowboy investidor disse é verdade. Tem gente que ganha 30 ou 40 mil por mês e não tem patrimônio nenhum. Eu trabalhei em uma empresa onde o dono tirava pra ele quase 100 mil por mês. Mas gastava tudo em restaurante, viagem bebida etc.

Empresa faliu, hj ele está doente e não tem sequer um imóvel no nome, nada de renda passiva, depende da família pra sobreviver. É absurdo isso mas existe muito. Sábio é quem consegue multiplicar seu patrimônio independente de quanto ganhe. Parabéns ao amigo médico

Sim é o que mais temos.

Tenho amigos que trabalharam muito, e depois de um tempo resolveu diminuir o ritmo de trabalho.

Mas não tinha nada de patrimonio.

Gastou tudo com passivos e mulheres.

Tem muitos desses ai fora. Querem viver tudo sem pensar no amanhã, mas o amanha (quase) sempre chega e cobra o preço dos erros e bonanças passado. Abcs

Obrigado AA40.

Em parte até concordo com o Srif365 que médico tem obrigação, pelo menos os médicos formados até uns 2020 (depois disso acho que vai virar uma bagunça como virou com a odontologia).

Mas o que mais vejo na profissão são médicos com carrões ou mulheres que não trabalham.

Aqueles que casam com mulheres médicas, geralmente ostentam altos padrões de vida.

Quanto a segunda a confusão da segundo pergunta é isso mesmo. Eu tinha feito esse cálculo nessa planilha e tinha dado algo em torno disso mesmo.

Com certeza concordo que filhos / familia podem gerar altos custos e diminuir os aportes.

Talvez por isso estou solteiro até hoje.

Mas tenho por mim, que os gastos familiares devem ser proporcionais, isso é, se eu ganho 40k e minha esposa ganha 4k. Ela deve obrigatoriamente contribuir com 10% e eu com 90%.

Porque ela não vai querer elevar o padrão de vida, pois vai doer no bolso dela.

Claro que foi um exemplo ridiculo esse e bem discrepamente.

Do mesmo jeito que atualmente não tenho empregada, lavo e passo minhas roupas.

Concordo em dividir todo o trabalho domestico também.

Quanto investir fora estou estudando há 3 anos, mas em ritmo lento. Vou começar a olhar mais a fundo, principalmente depois que passei da barreira dos 1M.

Fico muito pensativo mesmo com essa liquidez toda, mas é que no passado já perdi boas oprtunidades por estar muito posicionado.

Recentemente entrei em sociedade também (mas não coloquei esse valor no patrimonio), mas sei que num futuro próximo vai começar a me dar algum retorno, e pode até mesmo aumentar os meus rendimentos passivos.

Muito obrigado pela análise, e aguardo a critica nos comentários para podermos crescer juntos.

Médico, esse seu comentário sobre o salário da mulher eu entendo da seguinte forma, se eu ganhar mto mais que a mulher eu concordo de colocar mais dinheiro nas despesas de casa.

No meu caso porém eu ganho pouca coisa a mais que a minha. Não temos filho ainda. Eu na vdd nem pretendo mas sei que ela quer é vai ser foda convence-la do contrário, vou deixando o tempo passar e ver como fica.

Enfim em casa dividimos todas as contas, pq como disse meu salário é pouca coisa maior que o dela, e eu consigo mais um pouco além do meu salário tbm por fazer bicos pra aumentar a renda. Eu guardo e invisto ( no começo só na poupança por não ter conhecimento ) a cerca de 10 anos.

Acho injusto eu hj bancar uma casa ficando com a maior parte das contas. Ela é uma pessoa econômica e que junta alguma coisa tbm. Não sei os amigos mas eu sempre fui justo com dinheiro e como meu foi sempre mto suado eu dou mto valor. Se ela amanhã estiver ganhando mais que eu, eu continuarei com pensamento de dividir as contas. Não quero que ela pague nada a mais Pra que seja justo.

Senão é foda cara a gente se mata , faz bico na folga.. Corre atrás e depois tem que bancar uma casa pra alguém. Na minha cabeça não dá, nem pra um lado nem pra outro.

Mas foi mais ou menos o que eu escrevi ai em cima.

Acho que vc não entendeu bem a moral (usei numeros gritantes de diferentes), tlz por isso tenha ficado confuso.

Mas agora vc pensa como se divide 50% a conta. se outra pessoa ganha 10% do que a outra.

Por exemplo.

Se nossos gastos mensais medio for de 10 mil reais.

Seria 5 mil para cada um. Como uma pessoa que ganha 4, vai pagar 5?

Vc não acha que o correto seria proporcional?

E claro que a maioria das pessoas, fica em torno de 40 – 60%. Entao pouco importa vc pagar 50%.

Até com a minha ex era assim, próximo a 50%, mais ou menos. Pq simplesmente ela ganhava proximo ao que eu ganhava.

Não é uma matemática inflexivel.

Mas uma coisa mais justo para ambos.

Att

Sim com salários discrepantes dessa maneira com certeza tem que ser um percentual diferente senão fica impossível 50% 50% ou então quem ganha mais vai ter um padrão de vida mto baixo só pra adequar à divisão que a outra pessoa pode pagar.

Eu só adicionei que em caso de igualdade salarial pra mim o certo é dividir.. Senão faz igual mto homem por aí, paga as contas todas sozinho e depois separa e fica todo esfolado sem um real guardado

Entendi a sua colocação,

Tlz a relação 90% – 10% ficou parecendo que o homem pagava tudo. Poderia ter usado valores menos agressivos. HAHA.

Mas concordo ai, ninguém fica dividindo 50% certinho, mas acho que tem que ter bom senso.

Não pretendo me envolver com pessoa sem bom senso para isso.

Esse já ganhou a vida … só me resta dizer Parabéns

Obrigado em parte.

Mas não é bem assim.

Sou solteiro ainda, mas bem seletivo, mas posso cair em uma furada por ai.

Falaria que tinha ganho a vida, se fosse casado com uma parceira.

Então tem muita coisa que pode me puxar para trás.

Mas tento ser o mais atento possível.

Sempre namorei mulheres com ganho semelhantes ao meu, ou com potencial para isso (quando falo potencial, seria médicas ou estudantes de tal).

A vida vira de uma hora pra outra, quem 15 anos atrás quando tava prestando vestibular falaria que eu passaria? Nem meus pais acreditavam nisso.

Acho desafiante estabelecer as bases de um relacionamento quando as pessoas já possuem uma certa caminhada de forma independente, já construíram um patrimônio de forma individual. Acho que como forma de preservar a relação, o ideal é deixar de fora os planos conjuntos com patrimônio anterior ao casamento. Vai do nível de confiança na relação, mas se não se sente seguro ou confortável é melhor uma certa transparência e meio que colocar de forma clara as bases da relação no que diz respeito a questões financeiras. No meu caso, eramos dois ferrados que começamos do negativo juntos. Digo negativo, porque ainda trabalhamos no início para ajudar nossas famílias a sair do vermelho. Estabelecemos metas conjuntas e definimos juntos os sacrifícios que iríamos fazer, bem como os tipos de gastos e confortos que queríamos ter. Ter objetivos comuns e principalmente bases comuns de como chegar a esses objetivos ajuda muito na caminhada. Mesmo os pequenos desentendimentos do dia a dia se releva quando se pode focar no quadro mais amplo.

Tenho um conhecido medico sócio de um hospital que tem tirado 115 a 120k por mes na medicina. Casado, sem filhos, trabalha que nem um condenado e ainda aporta 90 a 95k todo mÊs em ações, FII, CDB e tesouro. Medicina ainda vejo como o único curso que voce termina já ganhando bem. Não sei como vai ficar daqui 15 anos. Abraço

Não digo nem 15 anos.

Dou cerca de 5-10 anos.

Os postos de saude serão disputados. Igual hoje é pra dentista.

Por isso estou nessa fase de tentar pular fora do barco.

Claro que pra mim é melhor ainda, pois já sou especialista, Então me defendo um pouco mais que o médico geral né.

Voce está certíssimo!!!! Acredito que seja obrigação um médico se especializar. Ainda está bom um medico geral ganhar 15 a 20k, porém em pouco tempo a tendencia é diminuir mais e mais o seu valor caso não tenha uma especialização. Abraço

Mas o fato é, se o médico gosta ou não se sente mal dando plantão ele como médico geral vai ganhar muito bem por muito tempo.

Acredito que sempre quem faz plantão ira receber melhor (não que eu ache que isso vale a pena).

Infelizmente, as pessoas olham o número ali de 40k, parece que trabalho em horario comercial com todos os direitos.

Não é bem assim, tem metas de trabalho, faço plantões sobreaviso noturno e final de semana, não tem aquela palhaçada toda da CLT.

Mas é assim, a gente perde por um lado e ganha por outro.

Um cara desses ganhando 40 conto e o povo pagando médico importado de Cuba pelo governo. Medico tinha que ser por vocação e ganhar salário baixo nas capitais e mais alto onde precisa mas longe de um absurdo desse. No final o povo paga sempre porqe o sus é publico

Faça uma faculdade, trabalhe por vocação e ganhe pouco.

Eu, hein, quer controlar a vida dos outros dizendo onde devem trabalhar e quanto devem receber…

Pois é II!! Papo de comunista. Por vocação precisa ganhar salário e se destacar.

Uma renda realmente excelente e um aporte mensal extraordinário! Em pouco tempo vai atingir os seus objetivos.

Os fundos imobiliários são excelentes para ter renda passiva. Se o objetivo é ter renda passiva, poderá aumentar os aportes neste tipo de investimentos.

Acredito que o CDB com liquidez diaria, poderá ser para no futuro comprar uma casa com desconto, a vista, por um excelente preço, uma vez que ainda não tem casa.

Abraço e bons investimentos.

Comprar casa? Voceis são antigos hein! Ninguem mais compra casa..muito menos geração Y

Vcs quem?

Eu médico ai do caso. Não pretendo comprar casa, ainda mais continuando solteiro.

A opção de comprar casa, seria em caso de casamento, até entraria nessa possibilidade, e atrasar a IF por alguns anos.

Quase não, tem a total obrigação.

link caça click. ainda bem que é o último, pois não acrescenta nada. basta acessar a calculadora e fazer as simulações. no mais é matéria do estilo revista cláudia…

Obrigado pela sinceridade. Existem outros posts no site ou se estes também forem "Cláudia", aquele X no canto superior direito tá ai para isso. Abcs

Sou ANON que fez a crítica. Aquele X no canto superior direito está descartado. Tem muita coisa boa neste blog.

Alguém sabe a média salarial de um médico?

Acho que esse aí deve ganhar bem acima da média. No outro caso o médico ganhava 13 mil.

Cara não tem média salarial, até tirando médico de posto que o salario gira entre 10-20k (dependendo da região), e que ainda ganham como salario / direito de ferias.

O restante praticamente todos não ganham salário, são tudo por produção, atendeu paciente ganhou, não atendeu não ganhou.

Claro que tem os concursados, tem concursado antigo que atingia o teto, ganhava mais de 40 mil, e era abatido, por estar acima do teto, só olhar no portal transparencia.

Mas tinha direito a tudo que se possa imaginar, como o funcionalismo antigo.

Doutor vc poderia nos falar sua especialidade?

Caro AA40, sou leitor assíduo do seu blog e sempre o admirei, principalmente pelos estudos de caso. Hoje fiquei desapontado em ver que você não fará estudos de caso para quem ganha acima de 5k ou tem patrimônio superior a 100k. Conheço várias pessoas que tem milhões e também precisam de ajuda para gerarem renda passiva ou preservarem patrimônio (nem entrarei no mérito da multiplicação…). Entendo que devemos dar foco nos iniciantes a FIRE, porém descartar quem chegou lá e não sabe o que fazer, na minha opinião, é passar um recado àqueles que tem >100k, o que ainda acho muito pouco, que já estão com a vida resolvida. O blog é seu assim como a decisão dos critérios, mas deixo minhas contribuições.

Entendo Anon, estaremos sempre aqui para ajudar a todos. Só o estudo de caso especificamente que vamos dar uma limitada. Estávamos recebendo muitas críticas por que estes casos de gente que já tem um patrimônio e salários altos é muito fácil chegar lá então meio que desanima quem está começando. Temos dezenas de estudos deste tipo já. Na verdade quase a maioria se resolve simplesmente acessando nosso simulador ai acima.

Abcs

Realmente acho que os estudos de caso podem ficar um pouco repetitivos, uma vez que já foram postados vários perfis de alta renda que praticamente alcançaram a IF ou estão prestes a alcançar. Acho que este perfil de estudo de caso se manteria interessante se as perguntas enviadas fossem um pouco mais desafiadoras, ao invés de em quanto tempo atinjo uma renda passiva de x valor. Conheci recentemente os blogs brasileiros sobre FIRE e achei interessante poder discutir com pessoas que enfrentam os mesmos dilemas e dúvidas em torno das questões econômico-sociais do nosso país. AA40, talvez você pudesse selecionar os casos mais a partir da diversidade de desafios / questões que as pessoas enfrentam para atingir a FIRE do que pelo corte de valores de renda.

Certamente tenho isto em mente. Infelizmente os estudos que tenho recebido são apenas mais do mesmo e não há perguntas diferentes das que respondemos já. Assim que surgirem novos estudos bons faremos, mesmo que superarem um pouco estes limites.

Por favor espalhem para seus amigos e colegas. Queremos difundir a educacao financeira e principalmente os princípios FIRE para quem quer algo mais da vida! Abcs

Caro AA40,

Se tem coisa que paro pra ler, com paciência, são os teus estudos de caso. Tem muita coisa na net que passo o olho!!

Belo caso, sobretudo pelo fato de que ele tem feito bem a lição de casa, aquela simples mesmo: custo de vida mais baixo + renda = dinheiro pra patrimônio = futuro de liberdade!

Vejo que, para determinados níveis de renda é muito mais fácil (não digo o mesmo para a tentação) adequar os gastos de maneira decente, como é o caso, gasta até 15% do que ganha pra viver e viver com R$ 5 mil por mês e já está acima da realidade da população brasileira.

E também concordo com o SRIF365 e acrescento: é obrigação de qualquer pessoa com alta renda de atingir a independência financeira, gastar menos do que ganha e chegar lá. Se não o faz, mereceria uma bela surra de pau, hahaha!

E para finalizar, tenho amizade com um senhor muito querido, que o chamo de avô (mesmo não sendo), pessoa simples, foi trabalhador de canavial e o trabalho melhor remunerado que fez na vida foi ser pedreiro, numa época em que esta profissão não se ganhava bem. Tem uns 6 filhos (evidentemente adultos) e não sabe o que é prestação, carnê, cartão de crédito e todas estas coisas, não porque não tem crédito!! Não atingiu a IF nos padrões que imaginamos, mas tem casas de aluguel, sítio e vive uma vida simples, mas decente e sem apertos. É pra mim uma inspiração!

Um abraço,

@=@

Olá!! Acabei de ler esse post é parabéns pelas conquistas até agora (ou até a data do post rs)! Teria como me passar seu email ou algum contato? Estou formando agora em medicina e gostaria de tirar umas dúvidas!! Seria muito útil!!

Meu email para contato é [email protected]

Abraços!