Olá leitores. Passamos ontem dos 2 milhões de pageviews na história do AA40 ! Obrigado a todos!

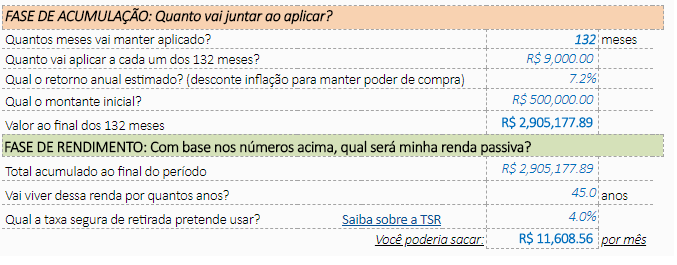

Olá AA40. Meu nome fictício é Tício e gostaria de submeter minha realidade ao seu estudo de caso.Tenho 38 anos e sou funcionário público. Sou casado e tenho 2 filhos pequenos. Moro perto do trabalho e vou todo dia de bicicleta. Se nada mudar devo me aposentar aos 49 anos de idade, com uma renda líquida de R$ 6500, sem contar eventuais reajustes salariais nos próximos 11 anos.Hoje disponho de um patrimônio total de 500k.Eu e minha esposa somamos uma renda líquida mensal de aproximadamente 15k, contando com meu salário mais os atuais rendimentos mensais de investimentos.Como ela tem um perfil menos disciplinado que eu combinamos de ela pagar a maior parte das contas e eu ficar responsável por guardar e investir nosso dinheiro. Desta forma posso dizer que hoje consigo reaportar a cada novo mês pouco mais de 9k, ou seja, 60% da nossa renda familiar é poupada.Desejo chegar aos 49 anos de idade com um patrimônio relativamente maior do que o atual, pensando por baixo em R$ 1.600.000 consumindo mensalmente os proventos de inatividade (supondo que até lá o Governo continue pagando nossas aposentadorias.rsrs) e utilizando talvez mais uns 4 mil reais da minha renda passiva mensal para meus gastos. Desta forma estaria com um nível mensal de gastos da ordem de R$ 10.000 reinvestindo todo o restante da renda passiva mensal até este momento.Para chegar nesse nível te pergunto, pelo seu método, qual deverá ser o patrimônio que terei daqui a 11 anos, considerando um rendimento mensal líquido modesto de 0,6% a.m. e qual será minha renda mensal a esta altura da vida?Por fim te pergunto: Caso eu tenha um padrão de despesas mensais da ordem de R$ 15.000 naquele momento, usando 6500 reais dos meus proventos da inatividade, mais uns 8500 reais da minha renda passiva, eu conseguiria manter um crescimento de patrimônio ao longo do resto da minha vida, de forma que jamais exaurisse o meu patrimônio principal?Se você tiver algumas dicas para me dar quanto a ações que eu poderia tomar para otimizar estes meus planos te agradeceria muito.

Olá Tício. Seja bem vindo ao estudo de caso de hoje.

Errata: O blogger Zé Carioca pegou um absurdo que o leitor está cometendo e que sinceramente de tão absurdo nem o AA40 pegou. “renda líquida mensal de aproximadamente 15k, contando com meu salário mais os atuais rendimentos mensais de investimentos.” . Somar ao salário mensal o rendimento de seus investimentos na fase de acumulação é francamente coisa que nunca tinha visto. Não vamos refazer a análise abaixo pois você mesmo Tício pode ir no simulador e ajustar estes números desconsiderando este absurdo de contar o rendimento como renda e aplicar os juros duas vezes.

2) Juntamente com sua aposentadoria de R$ 6.500, somando os R$ 9.600 vitalícios (em valores de hoje) você teria uma renda total de mais de 16 mil reais mensais naquele momento (valores consideram o poder de compra de hoje – não corrigidos como você mesmo pede para considerar).

Como R$ 8.500 é inferior ao valor projetado de TSR4% de R$ 9.600, seu patrimônio, teoricamente, continuará a aumentar moderadamente já que os aportes serão além da reposição da inflação. Na teoria não se irá exaurir e continuará a crescer para seus dois herdeiros ou algum projeto maior.

Como percebe Tício, seu plano está muito bem encaminhado. Nunca é demais lembrar da importância de diversificar seus investimentos, não correr riscos além dos necessários em renda variável, talvez montar uma reserva no exterior em dólar aos poucos para ter certa tranquilidade caso a economia brasileira descarrilhar de vez. Manter os aportes crescentes sempre que possível, manter e não aumentar o padrão de vida e uma das coisas mais importantes em se tratando de aposentadoria no Brasil, proteger-se contra a inflação através de títulos que paguem juros reais.

Disclaimer: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.

Como já comentaram lá no meu blog no post sobre diferentes tipos de FIRE acho que no Brasil poderíamos instituir o Funcionalismo Público FIRE!rs Esse benefício da aposentadoria integral por si só já deixaria alguém independente financeiramente mas se fizer como o colega acima e ainda conseguir complementar o beneficia com uma renda passiva aí é a receita perfeita para uma vida tranquila. Os riscos como sempre ficarão por conta do governo não conseguir pagar os pensionistas, por isso acho que ele não deve colocar um único centavo em Tesouro Direto pois se a fonte pagadora secar ele será duplamente penalizado.

Sr. IF365

Blog do Sr.IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

http://www.srif365.com

Realmente ajuda e muito. Vamos ver até onde o governo (povo) consegue financiar tudo isso né?

Realmente se ele vai se aposentar OFICIALMENTE aos 49 anos o jogo já está ganho. É um StateFIRE. Mel na chupeta.

Nao seriam setores diferentes do governo, o tesouro direto, da previdÊncia?

SNM, o tesouro Nacional é o órgão responsável pela captação de recursos para serem usados pelo governo para investimento e custeio. São setores diferentes mas na prática um recolhe o dinheiro para o outro gastar. TN também faz a rolagem da dívida ou seja, refinancia a empurra para as próximas gerações pagar parte o que é justo em muitos casos onde obras servirão também as gerações futuras. Abcs

Só para explicar aos leigos: não existe mais aposentadorua integral. isso é só para os funças antigos. todos os funças a parir de 2013 sao submetidos ao regine unico com teto do inss e previdencia privada

Há muito tempo FP não se aposenta mais com salário integral. Hoje contribui até o teto do INSS e caso queira se aposentar com mais tem que correr o risco de entrar na previdência complementar.

Os outros já vão ter o seu desconto aumentado (o meu foi para 14% por exemplo), além de contribuírem acima do teto (isso ninguém fala) e continuarem a contribuição mesmo depois da aposentadoria.

Prós e contras como qualquer coisa.

365,felizmente a aposentadoria integral aos poucos está sendo extinguida. Um pouco mais justo se compararmos com a da iniciativa privada. Mesmo assim é uma boa aposentadoria complementar ao seu portfólio FIRE. Abcs

Ter uma boa renda, viver um ou dois degraus abaixo no padrão de vida, para poupar um bom dinheiro, ajuda muito, a ter bons aportes e a ter uma independência financeira antecipada.

Abraço e bons investimentos.

Exatamente. Abcs

Excepcional taxa de poupança! Parabéns ao Ticio!

AA40, estes estudos de caso são fantásticos. Estou pensando seriamente em mandar o meu pra você analisar também.

Fuleiro.

Fique a vontade IF. Estamos aguardando seu estudo de caso. Temos alguns ainda na fila mas aos poucos vamos publicando os mais interessantes. O único porém é que muitos casos são de pessoas com muita grana e praticamente FIREs já e isto desmotiva um pouco escrever sobre eles, uma vez que parecem mais que estão buscando conselhos gratis do que realmente querendo um rumo.

Envie seu caso: Clique no menu COMECE AQUI ai acima.

Abcs

Eu ja iria me despedindo deztes 6.5k

https://g1.globo.com/economia/noticia/2018/09/09/aposentadorias-de-militares-e-servidores-vao-gerar-deficit-de-r-90-bi-em-2019-quase-um-terco-do-rombo-da-previdencia.ghtml

Leiam os comentários. Pessoas defecando via teclado. Você acha que vai ter solução? BRASIL JÁ QUEBROU E NINGUÉM VIU

Que o Brasil está neste rumo não podemos negar, mas ainda temos uma pequena esperança. Veremos. Abcs

O que ocorre aqui é dicas pra ricos quase gire querendo assessoria. Cadê os casos do cara que tira 2000 renda familiar e poupa 300 querendo ser fire pra gastar 3000 mensal no futuro.? Ganhar 15k andar de bike e poupar 9000 fica fácil ser gire. Mas Boa sorte,

Faço minhas as suas palavras Rafael. Cerca de 5% dos estudos de caso que recebemos são de pessoas de baixa renda infelizmente. Cadê eles? Pq não estão buscando conhecimento financeiro? Vamos em breve por um limite nestes estudos de caso. Se não forem de pessoas que realmente precisam não faremos. Abcs

Olá amigo AA40, venho convidá-lo para ler meu blog!

Sou um rapaz que leva uma vida bem complexa e difícil que sonha em um dia ser um vencedor. Meu blog é uma forma de diário para registrar minhas evoluções e também para interagir com outros blogueiros.

Uma visita e um comentário me deixariam extremamente grato.

Aproveito para divulgar minha nova postagem:

“Uma tarefa muito árdua: vencer quando não se tem um exemplo”

Link do blog:

https://dreamerson18.blogspot.com

Estamos junto nessa jornada Dreamer. Vamos te ajudar a sair da depressão. Abraços

Boa tarde AA40,

Leio há tempos seu blog, mas não sou muito de comentar na blogsfera. Gosto muito das suas analises porem achei essa muito fraca e com uma série de erros, muito por culpa do leitor.

Vejamos, quando o Tício fala que tem uma renda mensal de 15k por mês e sobra 9k líquidos ele já considera o rendimento das aplicações dele nesses 15k somado ao salário dele e da esposa. Ao acrescentar o valor do rendimento das aplicações dele na renda e ainda aplicar o percentual de rentabilidade de 0,6% ao mês (7,2% ao ano) você está duplicando o rendimento das aplicações do Ticio.

Como ele tem 500k, calculo que a renda passiva dele seja de aproximadamente 3k (sendo conservador já que ele fala em rendimento de 0,6% ao mês) hoje. Assim sendo, a renda dele ativa (salários) é de 12k é a renda liquida de 6k. Ao aplicar esse valor na tabela já teríamos um resultado totalmente diferente.

Outro erro grave é que o Ticio fala para considerar um rendimento de 0,6% ao mês e ele que está sendo conservador. Ou seja, ele considera 0,6% ao mês brutos, sem descontar a inflação, pois 0,6% ao mês limpos de inflação é dificílimo basta ver que usamos uma TRS de 4% ao ano, que é o valor estimado de renda descontada a inflação para o longo prazo. Então acho que você deveria usar na planilha um rendimento descontado da inflação de 4% ou 5% no máximo para chegar em números mais precisos.

Fazendo essas alterações você verá que o patrimônio dele cairá significativamente, mas será mais próximo do que ele realmente terá ao se aposentar.

Vejo que muitos leitores ainda confundem rendimento líquido de inflação com rendimento bruto, o que faz uma diferença brutal no longo prazo.

Grande abraço,

Grande Zé. Cara você está certíssimo, Não me atentei a este ABSURDO que o cara colocou que ele considera o rendimento das aplicações como renda mensal na fase de acumulação. Gente é cada uma…por isso meu cérebro nem leu pois o absurdo disso é de um tamanho abismal!

Quanto ao segundo ponto permita-se discordar, uma vez que ele apenas pediu estimativa de patrimonio e estas são feitas a valor presente. 0.6%am de retorno de investimento é sim conservador. Todos sabemos que devemos levar a inflação em conta quando queremos analisar o poder de compra, mas quando queremos apenas ter uma estimativa de patrimonio futuro não é preciso. Já a estimativa de renda pela TSR4% foi feita em valor presente como escrito.

Obrigado por levantar a primeira questão. Vou colocar uma errada. Abcs

AA40, obrigado pela resposta, realmente 0,6% no Brasil é bem conservador sim. Tinha entendido errado, achei que ele queria saber o valor que teria em termos atuais, mas na verdade ele quer saber uma previsão de patrimônio futuro.

AA40, como foi dito aí em cima e corroborado por vc os casos que tem aparecido são meio fora da realidade da maioria acredito eu.. E sinceramente eu acho muito mais válido histórias de pessoas com poucos investimento traçando uma meta futura do que um cara que já tem 1 milhao ganha mais 15k por mês.. Se esse cara enfiar tudo num título do tesouro ou QQ outra coisa parecida ele vai ser fire do mesmo jeito..

Uma coisa que me chama atenção tbm é a quantidade de servidores públicos que ganham bem e postam aqui.. Eu já fiz vários tipos de trabalho, CLT.. Free lancer.. Hj estou mais nesse regime autônomo.. E cada mês é uma luta pois vc não sabe quanto vai ganhar.. Não sabe quanto vai aportar.. Embora eu seja razoavelmente novo (29 anos) Não sei nem mesmo se serei Fire um dia.. Mas assim como a maioria dos poupadores e investidores eu sei que poderei ficar bem.. Talvez não deixe de trabalhar mas tenha dinheiro pra viajar, curtir a vida etc..

O cara que é servidor ganhando 10k por mês com 1kk na conta vai viver po.. Investe claro.. Mas vai ficar criando obstáculos de futuro pra que.. Vc tem emprego "garantido" muito mais que 99% da população que pode ser mandada embora por milhares de motivos..

Eu e mtos outros que temos que nos preocupar.. Na corda bamba aí do serviço privado, ou no meu caso de depender de ter cliente, cada dia é uma batalha nova.. Hj eu não chego a ganhar nem 4k por mês.. E pode ser que mês que vem nao ganhe nada..

Se o servidor que ganha 10k e sabe que não será mandado embora, dinheiro garantido na conta tá preocupado eu então não ia dormir uma noite tranquilo..

Concordo Anon. Tanto que este é o penúltimo estudo de caso de pessoas com condições de vida extremamente acima da média que postaremos. Não analisaremos mais estes casos, mas o problema que da lista de casos que recebemos e não publicamos, 95% sao de pessoas nestas condições infelizmente.

Publicaremos apenas mas um de um médico que tem ajudado muito aqui no blog e encerraremos os estudos de caso. Apenas vamos fazer para quem realmente precisa, se é que receberemos destes já que geralmente estes não se importam muito com buscar conhecimento infelizmente. Abcs

AA40 boa tarde! Também concordo com esse posicionamento mais voltado para a classe média silenciosa, porque leio com tanto gosto o blog mas como disse o colega acima são tantos leões para matar por dia que estamos focando primeiramente na sobrevivência nessa lama de desemprego, cortes, acúmulo de funções além da ideologia em ano de eleição. Quero muito relatar meu caso assim como de amigos para conhecerem e aprenderem com o blog. Abs!

https://aposenteaos40.org/p/ficar-rico.html#estudo

AA 40 seu blog é excelente e agrega muito a vida dos que buscam a tão sonhada independência financeira.. Acho a parte de estudo de caso mto legal, é como se fosse a parte prática de alguma matéria que estamos aprendendo, tem posts teóricos muito bons no blog e tem essa parte que dá exemplos práticos, caso não haja um número expressivo de casos "dentro de uma realidade da maioria da população" em que se possa tirar aprendizado vc poderia fazer casos fictícios, com possibilidades que representem mtos dos leitores que por algum motivo não mandaram seu relato.. afinal de contas o intuito é que possamos ver que é possível ir longe com qualquer aporte com tempo e estudo..

Nada contra quem ganha 20 mil por mês e está num estudo de caso, parabéns pelo salário porém acho que apenas não agrega muita coisa..

Eu acho que todos gostamos dos exemplos práticos.. Pode ser de várias formas, uma coisa que gosto é por exemplo quanto eu teria hoje se tivesse colocado dinheiro em um ativo no passado.. ( apenas por uma certa curiosidade, e aprendizado já que antes que alguém pense mal eu falo sobre o velho jargão que conhecemos ..rentabilidade passada não garante futura ) Quanto terei se comprar um título que tem hj aí disponível.. Etc.. Talvez Uma carteira fictícia mais arrojada ou mais conservadora e fazer alguma comparação.. Etc

Claro que isso não é fundamental pra se juntar patrimônio, vc tem que estudar .. Não ficar fazendo apenas simulações mas é um estímulo ver ali no exemplo que é possível ..

Ótimas ideais Anon. Vou pensar nisso e ver o que podemos fazer. Se tiver algum exemplo fictício que gostaria que analisássemos fique a vontade para nos enviar. Abcs

Boa noite,

Estava lendo os comentários.

Sou o médico que enviei um email para possível estudo de caso.

Mas diante da situação, entendo vocês todos, e se assim preferir, não precisam postar ou realizar o estudo do caso. Sei como disseram ai em cima, se continuar trabalhando, irei atingir a FIRE.

Mas gostaria de deixar alguns poréns na história toda.

Vim de escola pública, passei em medicina em federal numa epoca sem cotas. Meus pais nem o fundamental tem.

Comecei a faculdade com 20k reais lá em meados do anos 2000. Trabalhei desde pequeno, trabalhos braçais, carregando saco de adubo (50kg), ajudando na colheita em sítio, e as vezes (raro) mas capinando também.

Sai da faculdade com algo em torno de 35k (passaram se 6 anos nisso), o aumento de capital (nem sei se corrigiu a inflação), mas veio por meio de bolsa de estágio e monitoria. A maioria digamos (90% dos estágios que fiz) foi voluntário. Consegui esse estágio que na epoca me pagava 500 reais por mês. Fiquei recebendo esse valor por cerca de 1 ano e meio (mas comprei um notebook).

Enfim, formei, e como não queria passar aperto na residência (na epoca a bolsa era de 2100 reais por mês). Sei que muitos vão falar, da pra viver. CONCORDO.

Mas você precisa comprar livros, cursos, congressos (não é tão simples assim) e não queria fazer platões durante a residencia (pois queria aproveitar ao máximo a residência). E acho que foi a melhor decisão.

Trabalhei 2 anos, E depois disso fiz a residência.

E apartir dai minha vida melhorou. Mas terminei a residência com 29 anos.

Eu acho o seguinte, claro que da pra chegar a FIRE de qq modo. Mas a principal é o seguinte, tu tem que empreender ou investir em conhecimento / estudo.

Porque será que somente ou a maioria é de pessoas que estão com patriminio grande? Respondo por mim, antes de atingir a cifra de 1M eu nem sabia desse papo de FIRE, eu so juntava, pq sabia q um dia ia ter dinheiro suficiente para viver.

Mas nunca tinha ouvido falar em TSR4% ou etc.

Acredito que muitos que estão comecando, só pensam em guardar, e nem pensam nesse papo de taxa de retirada.

Mas como disse, concordo com todos. Quando eu tava lá embaixo e via blogs com patrimonios gigantes, ficava tão triste. Pessoas mais novas que eu, com muito mais dinheiro.

E imagina a mesma coisa, isso ta fora da minha realidade.

Bom é isso, agradeço a oportunidade de ler um blog e post com tanta qualidade gratuitamente.

E independente de publicarem ou não meu estudo, enquanto continuar frequentando este blog, irei responder questionamentos na qual eu puder ajudar.

Obrigado

Tudo bem anon. Como falei acima faremos seu estudo de caso. Ele consiste apenas de duas perguntas então é tranquilo e vai ao ar esta semana. Voce colabora muito com nosso blog e ajudou colegas seus, merece seu estudo. Depois vamos selecionar com base em critérios afinal já temos muitos estudos de pessoas com patrimônio alto, vamos ajudar os outros tbm. Abraços e parabéns pela sua história, realmente não deve ter sido fácil e é por isso que vais triunfar pois sabe dar valor as coisas. Abcs

Show de bola sua história. Isso é sem dúvidas motivador para todo mundo, aliás é bom demais ver pessoas que não tiveram ajuda e que estão chegando num outro patamar de vida. Eu tbm vim conhecer essa história de Fire a uns 2 anos.

Mas é incrível né eu guardo dinheiro a uns 10 anos. Sempre pensei preciso guardar, não posso viver com dinheiro contado, me lembro de quando eu tinha 10k, 15k eu via o extrato da conta poupança com alguns reais de rendimento, ficava feliz da vida, e pensava um dia será que consigo chegar mais longe?

E nesse pensamento eu fui juntando e juntando, ainda não tenho tanto mas já compraria um pequeno apto em cidade grande, e continuarei até que possa ter mto mais com o tempo.

Eu acho que os blogs de finanças são mto importantes em nossas vidas de investidores, eu tbm não conhecia Trs4% nada disso.

O principal ganho que tiro daqui todos os dias é saber que é possível, é ver pelo seu exemplo e de outros que aquilo que eu achava que seria algo nunca alcançável na vdd existe, e assim como eu tem mtos que vão buscar essa vitória. Só de não vivermos na matrix do consumismo e de estarmos juntando por um futuro melhor já somos vencedores e chegaremos longe

Obrigado AA40.

Eu não sei vc anon, mas eu lia os post do pobretão que falava que iria juntar 1MM e e depoius viver de renda de 10k.

Achava meio impossível isso, mas era a única coisa que lia por ai.

Tinha o viver de renda que postava, mas conheci o blog dele somente após ele reduzir muito seus post, e eu nunca consegui entender muito bem os cálculos dele.

Até se não engano em um dos Post sobre tesouro direto ele fala que de uma maneira que poderia usar todo o cupom semestral (mas pelo que já li aqui), se fizer isso, acaba sendo corroido pela inflação ao longo do tempo.

A verdade que parar de trabalhar tem que ser algo muito bem estudado e planejado. Diferente de juntar dinheiro, que tem que ser planejado e estudado, mas muito menos.

Vejo isso pelo Srif365.

Que fica com várias indagações em praticamente todos os seus post ou comentários.

Por isso é tão importante planejar direito ultimo Anon. Não se pode simplesmente sacar todo rendimento como vc já sabe então sacar 10k de 1M ou todo rendimento do TD IPCA+ não é sustentável no longo prazo.

Por isso insisto tanto na TSR 4%. Ela pode não ser perfeita, longe disso, mas é boa o suficiente, fácil de aplicar e vai evitar que o investidor acabe sem dinheiro na aposentadoria ou cometa bobagens como usar todo o rendimento mensal.

Eu acompanhava o pobretão tbm.. Me identificava e via que ele era uma pessoa comum.. Me abriu os olhos que eu poderia realmente acumular uma quantia legal. Na vdd eu comecei a ler os blogs de finanças a uns 2 anos quando já tinha uma quantia considerável pra grande maioria da população e fiz uma pesquisa no Google sobre é possível viver de renda?

Os dois primeiros blogs que conheci foram o Viver de renda e o do Pobretão.

Eu não juntava com esse intuito de um dia só viver de renda, juntava pra ter algo melhor lá na frente, e confesso que continuo no mesmo propósito vou juntando tentando aportar o máximo que dá sem deixar de viver e daqui 10..15 anos vou colher o fruto desse planejamento. Se vc pensar que hj as pessoas vivem mais de 70..80 anos eu sou novo ainda, não cheguei nem na metade de uma expectativa de vida dos dias de hj. Nunca fiz uma viagem internacional, nunca gastei com luxos supérfluos, mas daqui 10 anos poderei vivenciar coisas novas, uma vida com menos aperto financeiro, me permitir ter coisas que hj são mto difíceis para um trabalhador comum.

A grande vdd é que aqui na finansfera nós podemos ver e interagir pessoas com estilo de vida iguais aos nossos, eu em todo meu círculo de amizades tenho no máximo 2 pessoas que posso falar de finanças que pensam igual a mim, o restante vive para o dia de hj, amanhã que se dane, tem bons salários mas não tem 10% do que eu tenho de dinheiro investido hj. Aqui Nesse espaço encontramos pessoas iguais a nós, determinadas a vencer e como dizia o pobreta "sair fora da matrix"

É eu também achei que viveria até os 90 anos mas agora descobri um cancer. Larguei tudo e estou viajando o mundo aproveitando enquanto puder. Meus dias estão contados 🙁

Naum planeje que vai viver muito pq não é assim sempre

Po, isso é pior coisa que tem (claro que dependendo do tipo de cancer).

Pois cancer como de tireoide, próstata em sua maioria são lentos.

Mas sabe, o que tenho mais medo é eu estar entupindo minhas artérias e morrer de infarto ou AVC, pq isso aconteceu por minha culpa.

Um cancer é um azar da vida. E um put* azar.

Eu com 32 anos, resolvi curtir um pouco e chegar a independencia um pouco mais tarde.

Posso amanha descobrir alguma coisa ruim, Mas é assim que escolhi ir.

Com certeza a gente não deve viver só pra guardar dinheiro ou projetar um futuro melhor. Temos que saber balancear, mtas vezes será melhor vc adiar uns anos da Fire vivendo um pouco mais agora, viajando, passeando com a família, eu tenho feito isso também.

Na vdd o ideal é vc viver a vida e poupar ao mesmo tempo, dá pra viver legal cortando as extravagâncias, os gastos desnecessários e fazer esse dinheiro render para que lá na frente vc possa ter muito mais para aproveitar a vida

Equilíbrio é a chave de quase tudo ! Abcs

Se ele gasta 6 e guarda 9, isto facilita muito a vida pois não precisará de muito pra viver.

Se consegue viver com 6 e pretende aumentar os gastos pra 15 quando aposentar, imagino que deva viver em hoteis kkkkkk. Está pretendendo gastar 150% a mais do que hoje? Ou entendi errado?