(Publicado em 11/09/2018)

Como vocês já devem ter percebido, aqui no AA40 adoramos e usamos muito a taxa segura de retirada de 4%, também conhecida por regra dos 4% ou TSR 4% ou SWR 4%. Ao descobrir a TSR, o mundo FIRE se torna uma possibilidade real. Seu objetivo de viver de renda se torna mensurável, agora você sabe onde chegar.

Apesar de tantas críticas a ela, por que nós gostamos tanto dela? Por dois motivos: SIMPLICIDADE e SEGURANÇA.

Simplicidade

O assunto “finanças” já é complicado o suficiente para afastar muita gente normal dos investimentos (não estamos aqui falando de bloggers e ratos de finanças como nós). A TSR ao contrário, é brilhantemente simples e fácil de explicar e de calcular. Ela responde a pergunta de quanto precisamos acumular para aposentar ou viver de renda simplesmente multiplicando nosso valor desejado ou custos mensais por 300 ! Precisa 5 mil mensais? x 300 = R$ 1,500,000. Simples de explicar e calcular não é mesmo ?!

Segurança

Este é o principal ponto. Muita gente simplesmente planeja erroneamente consumir todo rendimento obtido no mês. Fazem o cálculo do tipo “Tenho 1 milhão, se render 1%aa posso gastar 10 mil mensais” ERRADO. Além de descontar os custos e imposto, é preciso considerar a inflação. Como é extremamente difícil saber quanto será a inflação e os juros no futuro, a TSR 4% vai evitar que você comenta a bobagem de utilizar/sacar todo rendimento e destruir seu capital no longo prazo, acabando sem dinheiro quando mais precisar.

Veja aqui onde simulamos a TSR 4% para o Brasil desde 1995 até 2017

A TSR 4% seguramente não é infalível mas certamente segura o suficiente para a maioria. Muitas coisas podem acontecer na economia local e mundial e no cenário político e fazer com que ela não seja mais útil, mas ela tem se mostrado resiliente nos EUA onde os juros são muito mais baixos que aqui.

Alguém dirá que lá a inflação também é menor, sim, mas vejam os TIPS 10 anos por exemplo que equivalem ao TD IPCA+ daqui, hoje estão pagando inflação + 0,86%aa, ou seja, praticamente nada, ao passo que o nosso IPCA+ 2035 está pagando (hoje em Set. 2018) inflação +5,91%aa. Na verdade para alguém que investe puramente neste título hoje, a TSR poderia maior que 4% já que a inflação é neutralizada.

E se os juros caírem?

Provavelmente no futuro não teremos juros públicos tão generosos quanto os atuais. Por esse motivo é sempre recomendável ter uma exposição, de acordo com seu perfil de risco, a renda variável para o caso de o país decolar economicamente, os juros caírem e a bolsa subir. Porém não espere a bolsa subir para comprar, compre aos poucos, preferencialmente utilizando ETFs se você não tem experiencia com o mercado de capitais. Leia mais

O estudo Original nos EUA

A TSR 4% foi concebida em 1996 nos EUA depois de muito estudo. Não tem nada empírico nela. Milhares de simulações foram feitas considerando períodos ruins e bons da economia americana e os 4% funcionam em 95% dos casos lá para períodos de 30 anos para portfólios com >=50% exposição a ações como vemos na tabela a seguir.

|

| Font: bogleheads.org . Tabela original do Trinity study, 1926 a 1995 |

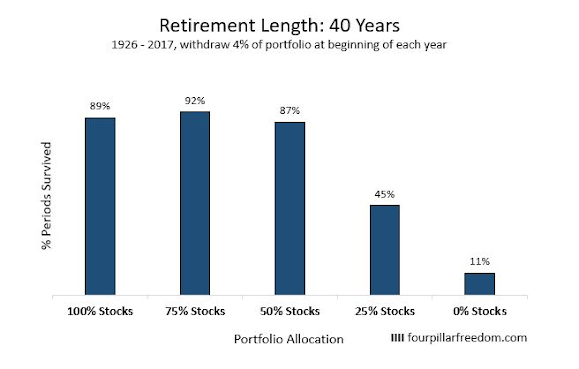

Para 40 anos

|

| Fonte: FPF. Simulação baseada em dados históricos americanos |

A 50/50 stock/bond portfolio with a 3% withdrawal rate survived every 40-year period from 1926 to 2017. Although 4% is the holy withdrawal number in the retirement space, 5% withdrawals held up surprisingly well. A 75% stock portfolio survived 78% of all 30-year periods assuming a 5% annual withdrawal rate. Another way to think about this: If you only saved 20 times your annual expenses (i.e. 5% withdrawal rate) before retiring, your portfolio would have survived a 30-year retirement about 8 times out of 10 assuming a 75% stock allocation.

Período

Só 30 anos? Sim, não é renda vitalícia como muitos acham e criticam pois não querem deixar herança. Porém, vamos a alguns detalhes que poucos sabem sobre a SWR4% do estudo original:

- Ela assume que você nunca mais ganhe 1 centavo através de projetos paralelos, de trabalho autônomo ou esporádico não contabilizado;

- Que nunca receba 1 real do INSS/seguridade social, pensão, etc;

- Nunca reduza os gastos ou se ajuste a uma realidade econômica de recessão ou crise;

- Que nunca substitua bens de consumo por outros de menor preço, que mude para um lugar mais barato, que seus filhos cresçam e fiquem independentes, etc;

- Que nunca receba uma herança de membros da família

- Lá você precisa arriscar em renda variável, aqui no Brasil conseguimos resultados até melhores só com renda fixa a risco-país.

- Como explica MMM aqui, há muito pouca diferença entre um período de 30 anos e um período de anos infinitos ao determinar quanto tempo seu dinheiro vai durar. É como uma hipoteca de 30 anos, onde quase todo o seu pagamento é composto de juros. The length of your retirement barely affects the safe withdrawal rate calculations.

Mesmo assim muitos a criticam por que existe chance de seus custos aumentarem, doenças, crises, hiperinflação, foi feita para os EUA, bla bla bla…Não existe nada certo na vida além da morte e impostos.

Para os que não acham 4% seguros o suficiente existe sempre o 3% ou 2% como diz o mestre MMM (Mister Money Mustache). Ele diz também que a TSR4% é tão brilhantemente fácil e segura que até uma criança consegue fazer seu plano FIRE sem maiores problemas.

[Leia aqui a opinião da Vanguard sobre a TSR 4% nos EUA atualizada para os dias atuais ]

E você, que acha que TSR 4%? Quais suas críticas e/ou elogios a mesma ?

[Seguindo a TSR você morrerá antes de ter terminado de gastar seu dinheiro ]

Tem alguém que conseguiu atingir o FIRE e já ta na etapa usando a TSR ???

Gostaria de ver o relato…

Se a pessoa precisar gastar mais, se tiver algum imprevisto. Isso mela o FIRE ?

Olá Anon. No Brasil devem ter poucos ainda. Nos EUA existem milhares.

A TSR4% foi concebida para gastar 4% do patrimonio líquido anualmente então se em algum mês você tiver um imprevisto e gastar mais tudo bem, desde que compense gastando menos nos outros meses e feche o ano ao redor de 4%. Caso gaste mais constantemente é preciso rever o plano.

Muitos planejam ter um fundo de emergência a parte mesmo durante FIRE ou ter uma pequena renda extra. Nos primeiros anos é muito importante não gastar mais do que a TSR estabelecida. Abcs

Olá AA40,

A TSR é bem interessante. Minha alocação é maior em RV aqui no Brasil. Nesse caso, vou usar os proventos para meus gastos. Claro, vou gastar uma parte e a outra reinvestir. Acredito que é uma forma de viver de renda.

Abraços.

É sim Cowboy. Minha única preocupação é RV no Brasil. Mais de 50% da bolsa brasileira é de especuladores estrangeiros. Eles não querem investir para o longo prazo, são trades e ao menor sinal de default eles pulam fora e a bolsa despenca. São hedge funds, fundos abutres e especuladores, bancos grandes que não tem interesse na nossa economia mas apenas na volatilidade. Salvo FIIs, não vejo com bons olhos a bolsa brasileira, mas nada contra quem pensa diferente. Abcs

Esse comentário merece um artigo hein?

Boa ideia. Vou bolar um post. Abcs

A TSR de 4% é mais indicada para os Estados Unidos, no entanto pode se aplicar no Brasil com algum sucesso.

Acredito que a TSR de 4% serve para maioria das pessoas. Agora as pessoas com mais conhecimento e experiência de investimento em renda variável, como fundos imobiliários e ações de dividendos, podem conseguir uma TSR de 6% ou mais, no longo prazo.

Uma TSR de 4% para ter 5 mil reias por mês precisa de 1, 5 milhões (5000 x 300), já com uma TSR de 6% precisa de 1 milhão (5000 mil x 200).

Vai do perfil e do conhecimento de cada um. As pessoas que preferem ter mais tranquilidade na renda fixa, estudar menos investimentos e ficar com uma TSR de 4%, outros que querer estudar mais renda variável, ter mais estômago para aguentar as fortes oscilações da renda variável e ter uma TSR maior.

Abraço!

haha, na bolsa brasileira não adianta ter conhecimento nenhum, todos são sardinhas nas mãos dos bancos

DIL, até com renda fixa você hoje conseguiria uma TSR 5% sem muito risco como falamos. Renda variável não depende só de conhecimento, ainda mais no Brasil então recomendo aos colegas muito cuidado com o perigo de se achar mais "esperto" que o mercado e acabar mal. Abraço!

Ter cuidado sempre bom, estudar e ter conhecimento também, ambos são importantes.

Abraço.

Para quem pretende viver uns 60 anos exclusivamente dos investimentos, acho mais prudente usar uma TSR entre 2,5% e 3% e aplicar somente em renda fixa.

Segundo o boletim focus, o juro real deve girar em torno de 4% nos próximos anos, desconta-se IR dos investimentos e tal.

Ou ele investe pesado hoje em TD IPCA+ 2050 c/ js e garante uma TSR de 5% (Juros reais de 5%) como o VR fez. Isto só não daria certo em caso de hiperinflação, mas ai poucas coisas seriam melhor, alias, não consigo pensar em nenhuma além de dólar tlvz. Abcs

Poderia mostrar em qual titulo ele consegue 5% liquido?

Este comentário foi removido pelo autor.

Tá escrito ai Tesouro direto ipca+ 2050. Aliás qualquer título TD ipca+ hj paga isso. Acesse o site do tesouro direto.

Bom dia, sou leitor de seu blog e admiro a iniciativa.

Sobre o calculo do rendimento ligquido do td ipca +, vou expor minha conta e se puder me responda.

Ipca + 5.84% 2050

5.84% bruto

Considerando uma inflacao média de 5% teríamos um juro bruto anual de 10.84%.

A aliquota de irpf de 15% incide sobre ipca e juro real. Assim o rendimento anual liquido seria de 10.84% x .085; ou seja 9.21%.

Uma conta apressada seria subtrair a inflacao e teriamos juro liquido real acima da inflacao de 4.21%. Conta apressada e errada, pois quando se trata de taxas compoatas nao se soma nem se subtrai, se multiplica e se divide.

A conta certa é 1.0921/1.05 = 1.0401

Que resulta em juro real de 4.01% ao ano liquido.

Bate certinho com a tsr de 4%. E o valor inicial está preservado.

Como visto a resposta nao é tao simples.

Abraço

OK resolvi calcular a TSR pelo matemática financeira correta deste TD 2050 IPCA+5,91%. O simulador do TD indica que em 15/05/2050 o rendimento médio anual seria de 9,97% liq de taxas e IR para infl de 4.5%.

como JR=(1+i)/(1+inf)-1 temos (1,0997)/(1,045)-1 = 5,23%aa de TSR

Seu erro está nesta parte: 10.84% x .085; ou seja 9.21%. Você só paga IR sobre o rendimento total no final e não todo ano como coloca. Todo ano vc só paga sobre o cupom. Por isso vc precisa usar o rendimento líquido que o simulador mostra que já considera este fluxo de cupons e IR parciais. O valor do simulador é maior que o do seu calculo (5+5,84 -15% de IR), OK? Abcs e obrigado por levantar este ponto.

Veja o addendum do profmoney aqui para entender melhor

http://profmoney.com.br/investimentos/a-armadilha-do-tesouro-ipca/

O que pretendo fazer é não parar completamente.

Mas parar o meu emprego principal. Os bicos que faço, pretendo continuar, principalmente nos primeiro 5-10 anos. Ai para depois ali perto dos 50 anos parar em definitivo.

Quando falo bico, é trabalho que posso escolher fazer ou não sem problema, já que se eu não fizer, outra pessoa ira fazer, sem causar problema para ninguem. Não é um bico tão bico assim. se é que me entendem

É uma das melhores maneiras de sustentar sua carteira para o longo prazo. Se conseguir uma renda extra com algum bico vai inclusive poder aumentar o valor nominal da sua TSR com o tempo. Abcs

Mais de um milhão investido para poder gastar apenas 5 mil por mês, da vontade de desistir :+(

Você pode gastar o quanto quiser, mas se quiser preservar o patrimonio e viver de renda no longo prazo ai sim deve gastar apenas 4%aa corrigidos pela inflação. A escolha é simples. Alias, quem chega a um milhão dificilmente vai querer deixar de ser milionário certo? pense nisso

4% é factível no Brasil mas não mais nos EUA. Os estudos que geraram essa taxa estão ultrapassados. Era outra realidade. 4% ou multiplicar por 300 as despesas mensais é útil para um primeiro cálculo, uma conta de padeiro. Recomendo a série publicada pelo blog Early Retirement Now sobre TSR. Quem está parando hoje por exemplo nao pode seguir essa regra devido ao fato de as ações estarem no topo histórico (índice CAPE). Isso lá, aqui nao tenho a menor ideia se estamos com a bolsa cara ou barata, só sei que tá caindo tudo esses dias.

M-R, Mister Money Mustache e muitos outros discordam de vc e falam que sim a SWR 4% é mais que segura e sobreviveu até 1929, bolha dotcom e 2008 pq não sobreviveria agora? Concordo com eles. Veja o estudo trinity atualizado em 2009. Abcs

Minha opinião: tudo isso só funciona se você conseguir corrigir o seu capital pela inflação e gastar apenas o lucro do seu investimento, seja 1, 2, 3 ou 4%. Se investir em TD hoje, é fácil conseguir esse retorno de inflação mais 4% líquido. Mas vale lembrar que esses são os números HOJE. Tudo muda. Vem aí uma eleição e nunca tivemos tantos candidatos de direita com viés libertário com tanta porcentagem de votos, pra mim tudo isso indica que no longo prazo teremos baixa inflação e juros, deixando de ser o paraíso da renda fixa, é a minha opinião de longo prazo. E vale lembrar que essa inflação calculada é a inflação do “arroz e feijão” como eu gosto de dizer, a inflação da classe média-alta no Brasil é muito maior do que a declarada pelo governo.

A TSR 4% é apenas um método de calcular rapidamente o capital necessário pra se viver de renda. Mas tudo isso dependerá se você vai conseguir os 4% de lucro real a cada ano.

Só para lembrar que os estudos da TSR foram baseadas desdo o início do mercado financeiro nos anos 1800s. Ela passou por 2 guerras mundiais e inúmeras crises e mesmo assim os 4% se mostraram seguros. Alguém pode dizer, ah mas isso foi nos EUA. A estes eu pergunto, por que que aqui no Brasil seria diferente?

E tem gente que ainda acha ruim a renda fixa brasileira. Aqui vc consegue hj TRS 5% hj. Amanhã não se sabe. Mas hj consegue isso ou até mais.

Eu fico indignado quando alguém pega um conhecimento ou dado americano e sai propagando a ideia como se isso se encaixasse ao Brasil.

O seu estudo e comparação estão ótimos AA40. Se dá certo em um lugar que tem taxas ótimas aqui tbm vai dar.

Eu vivo lendo ( principalmente naquele fórum da Bastter ) pessoas chamando a renda fixa de perda fixa. Me pergunto como que é perda um título do tesouro Brasileiro pagando 12% aa bruto com uma inflação oficial em torno de 4% ?

O cara escuta isso dos americanos aí repete aqui.. Só que lá a poupança paga 0,2 por ano. Os treasures pagam menos de 3%. Aí blz, chamar de perda fixa. O Americano é obrigado a buscar a Bolsa de valores.

Aí aqui vc investe na bolsa sai uma notícia que o político tal está envolvido em corrupção os especuladores estrangeiros tiram o dinheiro e ela despenca. Bolsa aqui é mais emoção do que razão. Eu sou adepto da renda fixa, e hj conseguimos tirar trs4 dela, pra que se estressar com a bolsa daqui nesse momento. Talvez seja necessário no futuro, hj pra mim não.

Também ouço muito esta de perda fixa o que não é verdade. Temos que ver quem está falando isso, o que geralmente é trader ou sites e fóruns relacionados a bolsa.

Se eles taxam a renda fixa de perda fixa eu taxaria a bolsa BRASILEIRA de perda variável 🙂

Quem planeja viver de renda no Brasil e se aventura em bolsa (salvo FIIs), acho que está cometendo um crime contra seu patrimônio, pois como venho falando, a bolsa brasileira é composta em sua maioria por especuladores e grandes tubarões como bandos e hedge funds que não tão nem ai para o pequeno investidor. Nos EUA existe uma cultura de investir em bolsa para o longo prazo, dividendos, os 401k são todos indexados a bolsa e bonds então é outra coisa. Por aqui temos mais traders de bitcoins que na bovespa então por ai só vc já tira por base! Abcs

Historicamente (Desde a sua criação) o retorno do ibovespa foi maior que do SP500, claro que com muito mais volatilidade, agora volatilitade não risco, se você comprar empresas solidas e descontadas (Como estão agora) a chance de ter um retorno maior que a renda fixa é grande, isso em um prazo maior de tempo, acredito que de 5 a 10 anos é um prazo interessante. Claro que vai do perfil de cada um, mas vejo com bons olhos ter uma parcela na bolsa (Brasil), como ter uma parcela em RF, FII, exterior.

Então eu discordo respeitosamente da sua opinião AA40.

Ótimo artigo.

abraço.

Tom

Tudo bem discordar. Estamos aqui para isto mesmo. O índice da bolsa da Venezuela também retornou mais que o S&P500 se formos comparar bolsa por bolsa.

Quem quer tentar a chance na bolsa brasileira tudo bem, eu tbm tenho pequena parcela nela. Quem quer manter só em renda fixa ótimo, só não venham chamar renda fixa de perda fixa ! Abcs

Eu não consigo ser muito confiante neste percentual de 4% de retirada. Mas pelos relatos de FIRE que tive acesso, há uma certa insegurança geral em relação aos primeiro anos. Acredito que entre o terceiro e quinto ano, há maior tranquilidade quanto às retiradas. Infelizmente ainda não tive a oportunidade de conhecer um caso brasileiro de aposentadoria antecipada (aposentado entre 35 e 45 anos) em que se esteja vivendo 100% de rendimentos há mais de 10 anos. Estamos nos programando para ser muito flexíveis e investir em alguns micronegócios que possam complementar a nossa renda no início. Além disso, com nosso plano de ir para a zona rural, há partes na nossa subsistência que sairão do campo financeiro. No caso, não teremos uma conta fixa a pagar.

Com este backup todo ABM, creio que os 4% sejam mais que o suficiente para vc se sentir confiante. A grande insegurança no Brasil é a instabilidade geral, por isso é tão importante investir fora sempre que possível. Abcs

Você está certo, mas ainda tenho algumas questões sem respostas quanto a investir no exterior. Por enquanto, mantemos uma reserva de valor em dólar. O percentual desta reserva a possibilidade de ter outros investimentos fora do país é motivo de dúvida. Temos dificuldade em lidar com investimento em ações. Tem gente que não dá conta de ficar acompanhando empresas individuais ou ETF's… Como é o tipo de coisa que não dá para terceirizar, acompanhar um investimento que não te empolga é danado. Além disso, há os aspectos burocráticos. Quando você envolve o contexto internacional na contabilidade pessoal, ai já vem uma certa especialização de informações e de profissionais que vc vai ter que correr atrás. Apenas compartilhando os dilemas. Tenho lido alguns posts sobre o tema nos blogs que tenho descoberto no Brasil. Vamos ver se conseguimos sair da paralisia…

AA40,

Como já conversamos outras vezes, pretendo "morrer" aos 100 anos deixando 15% do meu patrimônio, ou seja, minha taxa de retirada será o quanto eu acumular até 2030, após esta data, onde estarei com 50 anos, será ladeira abaixo kkkkk.

Escrevi algo neste sentido aqui https://www.bpmilhao.com/2018/03/quanto-voce-quer-deixar-de-heranca.html

Sempre bom relembrar esses temas. O André do Viagem Lenta tem uma opinião bacana também.

Conversamos sim BPM. Seu caso é diferente. Gosto tanto da TSR para explicar para um leigo e dar segurança para os planos que monto. Vc, assim como o André são feras das finanças e certamente podem sofisticar seu plano muito mais que a simples TSR. Abcs!

Acho que não há lição mais importante deste post do que o cálculo do Mister Mustache: "the length of your retirement barely affects the safe withdrawal rate calculations"