Feliz ano novo caros leitores. Mais um ano se inicia e novamente muitas promessas são feitas e poucas são cumpridas de fato ao longo do ano.

1) Crie uma meta de poupança: Confira quais foram seus gastos e receitas totais do ano anterior. Qual o percentual da renda líquida mensal conseguiste poupar? 10%, 20%?, 50%? Com este número, coloque uma meta de poupar isto + 5% em cada mês do ano. Para os mais arrojados, a mesma meta vale para os gastos, só que diminuir 5% ou mais! Para você que já poupa bastante (>50%), procure maneiras de aumentar e diversificar a renda.

1.1-Crie um “Fundo Recompensa”. Como veremos no item 10, é super interessante começar a colocar dinheiro de lado em um fundo destes para realizar um sonho de longo prazo, como uma viagem por exemplo. Somente quando a meta deste fundo estiver alcançada é que vai realizá-lo. Isto evita pegar dinheiro emprestado ou recorrer ao cartão de crédito. Chega de imediatismo, saboreie a conquista de longo prazo e saiba valorizar as coisas difíceis de serem conquistadas !Isto faz muita falta ao brasileiro !

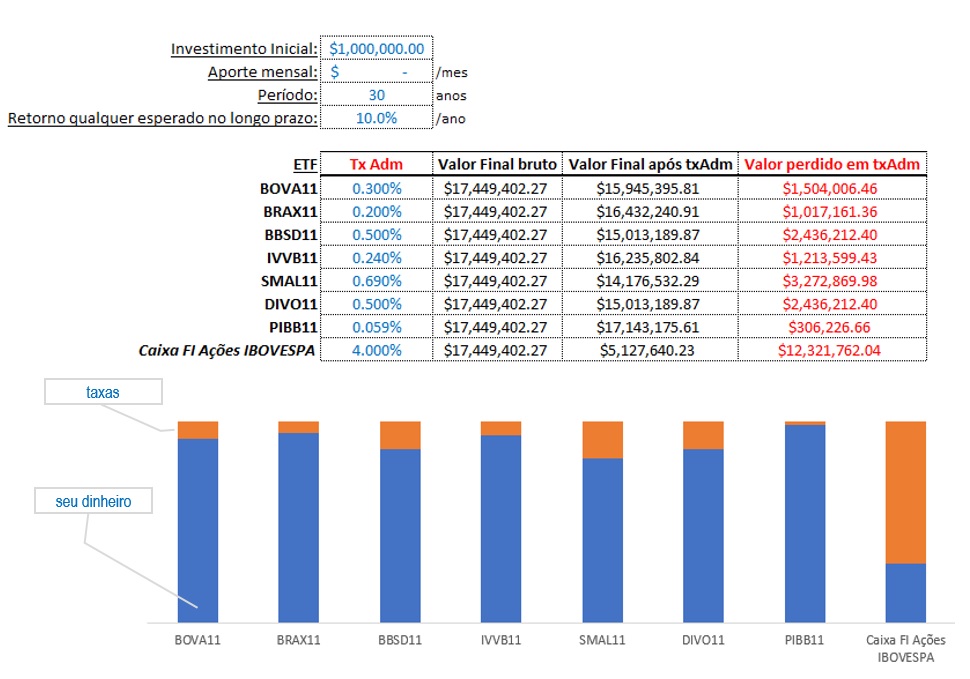

2) Comece a investir no Tesouro Direto: Pode ser via banco mesmo se não tiver confiança o suficiente para abrir via corretora ainda. Neste link você encontra a lista de instituições e a taxa cobrada por elas para aplicar no TD. Aproveite que praticamente todas as instituições financeiras deixaram de cobrar taxa de administração e ainda a B3 acaba de baixar a taxa cobrada por ela para tesouro direto para 0,25 dos 0,30 cobrados antes.

O importante é começar investir melhor o percentual poupado na meta 1 o mais rápido possível. Ah, cuidado com as sugestões do seu gerente de banco que quase sempre são furadas e muito cuidado também com aquele blogueiro que te manda colocar tudo em renda variável. No longo prazo a constância e regularidade superarão qualquer tentativa de aumentar o retorno no curto prazo girando patrimônio. Ignore a Selic baixa pois isso é sinal de juros baixos apenas o que é ótimo.

Priorize investimentos contínuos de longo prazo com retorno real como os IPCA+ no seu horizonte de tempo meta e não arrisque seu suado capital.

3) Automatizar os investimentos: Uma maneira de garantir que investirá a quantia determinada na meta 1 e não ser tentado a gastar é agendar todo mês o investimento automático no tesouro direto (ou outro investimento) da quantidade poupada. Pelo internet banking ou aplicativo do seu banco é possível fazer isto. Vamos falar em outro post em quais títulos do tesouro investir dependendo da quantidade que já possuir.

4) Estabeleça um fundo de emergência: Nunca sabemos o que o dia de amanhã trará. O ano novo sempre traz um otimismo mas que nem sempre se confirma infelizmente. Se amanhã você perder o emprego (ninguém espera mas…), você tem o equivalente a 6 vezes o seu gasto mensal em alguma aplicação acessível?

Se não tiver, você está careca de saber que precisa. Esta é sua principal meta este ano. Logicamente não precisa manter isto em dinheiro vivo mas de preferência em uma aplicação que possa sacar amanhã sem perdas como Tesouro Selic por exemplo, fundos DI ou em último caso na poupança.

5) Monitore suas despesas mensais: Se você não tem o hábito de planilhar (ou usar um app) as suas despesas mensais, é bom criar. Hoje o próprio aplicativo do seu banco tem uma função de orçamento que já categoriza seu consumo semi-automaticamente; dê uma explorada.

Veja onde seu dinheiro está indo. Pegue as maiores despesas e veja onde é possível cortar algo (geralmente moradia, transporte e alimentação). Se não encontrar nada ai,veja as despesas menores como tv a cabo (precisa mesmo?), telefone (verifique se há outro plano ou operadora com preços melhores), seguro do carro, etc. Sempre há onde cortar.

6) Crie um orçamento: Diversos apps hoje em dia deixam a criação de orçamento e acompanhamento do mesmo (meta 5) muito mais fáceis e até divertidas de se fazer. Como falamos no item 5, a maioria dos apps dos bancos hoje já tem esta função embutida e semi-automatizada. Se não encontrar, instale outro app e comece a monitorar seu orçamento. Veja uma lista de apps e recomendações aqui. Deixa uma categoria e separe 1% de receita para a meta 10, a recompensa.

7) Seja inteligente ao comprar: Fazer suas comprar mensais em dias da semana onde um supermercado faça boas promoções pode ser bem vantajoso. Para compras de itens maiores como eletrodomésticos e móveis sempre utilize sites de comparação na internet para buscar as melhores opções e até mesmo comprar pela internet hoje em dia é muito seguro. Sites como Buscapé ajudam nesta tarefa e o ReclameAqui permitem ver a reputação daquela loja online antes de fechar negócio. Fique atento as promoções após final de ano.

8) Aprenda a investir: Nada melhor que uma crise financeira para nos fazer abrir os olhos. Foi sempre na necessidade e adversidade que o ser humano conseguiu avançar e criar. Comece a pesquisar mais sobre finanças e gerenciamento de dinheiro, algo que não nos é ensinado nas escolas (Por que será? kkk).

Não seja mais um robô programado pelo consumo. Aprenda que o dinheiro é feito para te libertar e não te prender a um padrão de consumo e status social. Sites como o AA40 e Clube dos Poupadores estão ai gratuitamente fazendo um belo trabalho de educação financeira. Cadastre-se na nossa newsletter. Não tem a mínima ideia de como começar nem tempo para investir? Talvez os robôs de investimentos te ajudem.

9) Livre-se de todas as dívidas: Dívidas são uma daquelas coisas que vai te manter na lista dos drones do consumo. Quando uma pessoa faz dívidas ou vive para pagar o cartão de crédito e financiamentos, não está investindo.

Ela está gerando a renda para os investidores, que geralmente são bancos e financeiras. Nada contra eles, fazem o seu papel. Você é que está errado ao assumir dívidas longas ou que comprometam mais que 20% da sua renda LÍQUIDA mensal. Pensou na casa própria? repense, clique aqui,

10) Recompense seu esforço: Se você passou por todas as dicas acima e está bem em todas, parabéns. Você pode se dar ao luxo de uma recompensa. Difícil achar alguém que não goste de viajar né? Pois bem, uma destas recompensas pode ser uma viagem, mas não é por que você está fazendo a lição de casa que vai mudar seu novo perfil financeiro para isto.

Viajar pode ser uma experiência acessível que não vá comprometer seus esforços. Lembre-se dos pontos acumulados no cartão de crédito, do AirBnB para hospedagem. Se for de avião, não programe as datas da viagem de acordo com seu gosto mas sim ajuste sua viagem as datas que as passagens estejam mais baratas (geralmente às terças e quartas-feira) e compre com certa antecedência.

OBS: Veja o item 6; Nada de parcelar, compre somente quando seu fundo de viagens te permitir isto.

Seguindo estas simples dicas podem lhe dar um impulso em sua vida financeira. Quanto mais cedo começar, mais cedo poderá atingir sua independência financeira e sua saúde financeira agradece.

Feliz Ano Novo !!

Quanto esta rendendo por mês o título LFT? Esse que pode resgatar a qualquer hora. Estou 100% na poupança. 0,37% é muito pouco.

Rende a Selic anon. Ai tem que ver o período e o IR a ser descontado. Abcs

Sempre tento reduzir ao máximo as despesas, como sou sozinho, solteiro e não tenho filhos fica mais suave, porém não da pra exagerar nos gastos com lazer.

Geralmente quem não tem muita despesa fixa como eu, fica com muito dinheiro sobrando. Vou dar só um exemplo: A pessoa ganha seus 10 mil reais e tem só 500 reais de despesas fixas como água, luz, condomínio, combustível, supermercado…

Sobra muito mesmo em relação ao salário. Mesmo quem ganha seus 2 mil e tem 300 reais de despesas fixas…E assim vai.

Deve ter algumas vantagens financeiras ter uma mulher poupadora ao lado…Morar junto e tal.

Deve ser legal. O problema é onde achar. Nem precisa ter muito dinheiro, só de ter a mentalidade de investir e poupar já serve. Mulheres de 19, 20 anos, deve ter alguma com uma cabeça assim…

kkk

Pior que tem, mas geralmente gordas ou feias.

Encontrei a garota perfeita pra mim…Mas ela mora em SP e eu no PR. Poxa vida, to meio mal por isso. Gostei muito dela.

Ela tem mente poupadora, é linda, tem 20 anos…Família bem sucedida.

É pra arrebentar mesmo, ela se declarou pra mim…Mas tão longe! Quando será que uma oportunidade dessas vai bater novamente na minha porta?

Belas dicas, AA40.

Começar o ano zerando as dívidas e começando a investir é motivador pra qualquer pessoa endividada.

Assim como você, espero conseguir influenciar mais pessoas a terem uma vida melhor através da tranquilidade financeira.

Que 2019 seja um ótimo ano para nós.

Forte abraço.

Stark.

http://www.acumuladorcompulsivo.com