O Cadastro Positivo: Agora a adesão é automática

Sancionada pelo presidente Bolsonaro nesta segunda-feira (8 de Abril 2019), o cadastro positivo agora passa a ser automático, ou seja, se você não comunicar que não quer, os agentes financeiros como bancos, varejistas e provedores de serviços como luz, gas, telefone, tv, internet, cartões de crédito, etc compartilharão seu histórico de pagamento, tamanho de dívidas, juros e prazos para as empresas que cuidam do cadastro (Serasa, SPC, Boa Vista, etc) que por sua vez compartilharão com as mesmas a nota de crédito de cada CPF ativo no cadastro.

O Cadastro Positivo existe desde 2011, mas era opcional e teve pouca adesão. O objetivo desta adesão automática é baratear o crédito já que o cadastro vai trazer informações que ajudarão a estimar com mais clareza o risco de cada operação. Tendo menor risco, os juros podem ser menores. O Banco Central deverá monitorar e divulgar relatórios periódicos sobre a efetividade do cadastro na queda nos juros a pessoa física.

Há uma grande preocupação com a segurança de seus dados após o caso do hacking da Equifax nos EUA. Quem não quiser ter o nome no cadastro, poderá pedir a exclusão por telefone ou internet. As instituições financeiras que fizerem mau uso dos dados podem ser acionadas por danos morais e materiais, nos termos do Código de Defesa do Consumidor.

_________________________________________________

Um pouco mais sobre a nota de crédito no mundo…

A nota pessoal de crédito, ou credit score finalmente chegou ao Brasil em 2011. A ferramenta é conhecida e utilizada em mais de 100 países para diferenciar entre o bom pagador e os que não conseguem manter as contas em dia.

Ela funciona de forma parecida com as notas que as agencias de classificação de risco como a S&P, Moody’s e Fitch dão as empresas e suas emissões de dívida (debêntures) e mesmo a países (CDS) e que guia os investidores onde é mais seguro e menos seguro colocar seu precioso dinheiro.O score (palavra aportuguesada pela própria Serasa) é o resultado de um cálculo estatístico cuja fórmula não é conhecida pelo grande público, e que demonstra para o comércio o quão bom pagador você é, além de mostrar para as empresas a probabilidade de você assumir e não pagar uma nova dívida. O intuito disso é que pessoas com bom histórico paguem menos juros em empréstimos bancários e financiamentos em geral.

Nos EUA

Praticamente todas as empresas antes de parcelar ou vender a crédito consultam este cadastro atualmente e não é opcional. Você recebendo um CPF (SSN) já passa a ter este cadastro.

Por exemplo, para alugar uma casa, para ter uma conta de celular, para fazer o leasing de um carro e até para ativar energia elétrica em uma casa alugada eles consultam seu score. É correto assumir que para toda operação de crédito seu score será consultado.

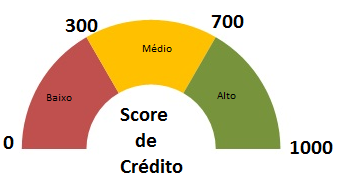

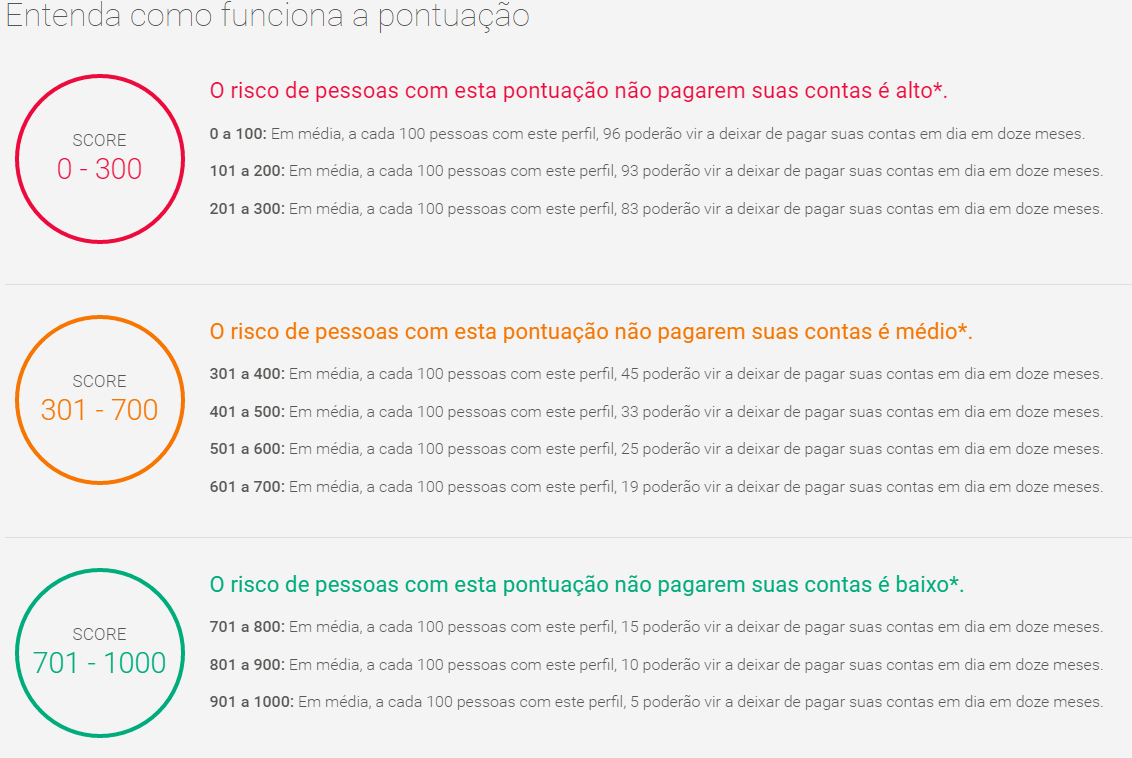

No Brasil

|

| Intervalos de score no Brasil |

|

| Fonte: Site da Serasa |

Como consultar a sua pontuação?

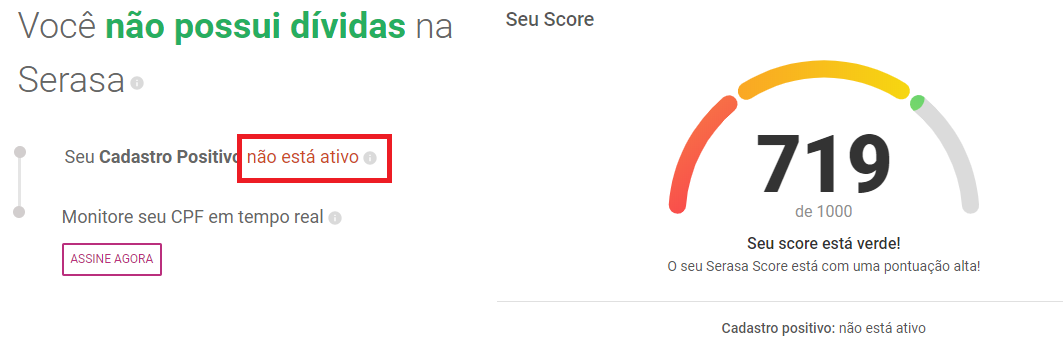

Muito simples, basta acessar o site Serasa Consumidor (clique aqui), realizar um pequeno cadastro ou utilize sua conta Google ou Facebook.Uma vez cadastrado, clique em “Consulta grátis“, insira seu CPF e senha e clique entrar.

Seu Score já deve aparecer como o exemplo fictício abaixo:

Como aumentar seu score?

Primeiramente você precisa saber o que afeta seu score, embora não se conheça a fórmula estatística atrás do score. O Score é atualizado uma vez por mês, embora não na mesma data, então cuidado com faturas não pagas e uso do limite do cartão de crédito.

Segundo as emissoras, os seguintes items mais afetam o score de uma pessoa:

- Mantenha seu nome limpo. Nunca fique negativado.

- Abra seu cadastro positivo de bom pagador

- Nunca atrase o pagamento de contas e faturas

- Mantenha dados cadastrais atualizados na Serasa, sendo o endereço e CEP muito importantes

- Nunca utilize mais de 30% do limite do seu cartão de crédito no mês

- Não comprometa mais de 30% da sua renda líquida com prestações

- Evite encerrar os cartões de crédito e contas bancárias mais antigas

Como manter seu score alto?

Se seu score está acima de 700 ou mesmo 800, você “está bem na foto”. Você conseguirá crédito facilmente em qualquer lugar, dependendo da montante claro, e espera-se que a juros mais baixos que a média.

Para manter sua pontuação alta, siga todas dicas anteriores de como aumentar seu score, principalmente utilizar com racionalidade o crédito, mantendo-se no limite de 30% de utilização do limite do cartão além de não comprometer mais de 30% de sua renda com financiamentos e prestações.

Consulte regularmente o seu score, haja vista que agora a consulta é gratuita. Como é um serviço novo, a Serasa está ajustando os sistemas e métodos de cálculo e pode ser que seu score mude nos próximos meses, então consulte periodicamente e faça seu cadastro positivo.

→Veja mais perguntas e respostas no site da Serasa

Que bacana, fiz meu cadastro…913/1000. Acho que está bom rsrs

Está ótimo hein!! Parabéns, agora é só não usar o crédito hehehe

Fazendo a auto consulta do cadastro positivo descobri que o aumento do limite do cartão de crédito foi na semana que houve consulta do meu nome. 17/01/2019 NU PAGAMENTOS S.A.

Interessante hein !

cont. Ter um bom limite para uma necessidade além da paz de deitar no travesseiro com as contas em dia.

Bem interessante. Meu score é de 552/1000, que eu considero até alto já que praticamente nunca utilizo o cartão de crédito.

mentira desse AA40, eu uso 90% do limite do meu cartão de crédio e meu score continua verde, nem ele sabe o que influencia.

Não sou eu quem disse filho, é a Serasa, a Equifax, Fico, Transunion, etc.

Quando estive nos EUA me falaram que para ganhar pontos o cara tinha que fazer dívidas e pagá-las. Quem pagasse tudo 'a vista ficava pra trás. Tá certo, isso ?! AA40, cadê eu no seu blog roll ?

Procede sim Vaga. Mas no cartão de crédito é preciso não passar de 30% de utilização do limite ou começa perder pontos. Se cancelar cartões tbm perde pontos.

Achei que estava no roll..adicionando então. Abcs

Certa fez fiz um cadastro desses do Serasa para acompanhar meu cpf. Um saco! vez ou outra recebia um e-mail bobô deles e me deixava preocupado de graça. Esse tal cadastro positivo vai servir apenas pra estimular o camarada a entrar maia ainda nas dívidas/financiamentos… "Nossa, como você é bom pagador! Venha, tem juros mais baratos/baixos pra você! Mergulha com tudo campeão!"

Abraço!

É possível sim II. Mas quem pega empréstimos geralmente pegaria mesmo com juros mais altos então talvez issi reduza um pouco a inadimplência. Além de que para alguns scores muito baixos as empresas podem agora se negar a emprestar dinheiro já que não há garantia de pagamento. Vamos ver

Abcs

Minha reaçao aqui AA40 sera a mesma que eu ja fiz la fora nos EUA: Vou pedir para sair.

Eu nao preciso de ser assediado pelas ofertas do credito. E os Riscos de Segurança sao reais – como voce bem nos lembrou, o primo da Serasa Experian, o Equifax, expos indevidamente os dados de 200 milhoes de americanos – e imagine aqui no Brasil!!

Altissima possibilidade de Identity Theft [Roubo de Identidade e abertura de contas no seu nome por terceiros].

Por ultimo eu nao prefiro que os meus dados sejam vendidos a terceiros, enriquecendo os biros, e nos expondo a uma avalanche de mala direta indesejada e lixo eletronico (ou fisico).

O Cadastro Positivo automatico vai resultar na perda de nossa privacidade e maiores riscos de segurança de nossos dados. Estes tais estudos de reduçao de spreads bancarios nao convencem e nao existe qualquer garantia aqui.

Pelo menos o Congresso nos concedeu o direito de pedir para sair. E eh justamente isso que eu vou fazer.

Certo Anon, é um direito seu. Tudo isso que vc relatou já existe hoje mesmo sem a obrigatoriedade do CP. É só ir na Sta Efigenia que vai conseguir comprar os dados e cpf de qualquer pessoa praticamente infelizmente. Agora eles vão ganhar dinheiro legalmente vendendo isso kkkk. abcs

Muito bom o seu post. Fiz o meu cadastro e fiquei feliz com o resultado, 975/1000. Acho que a grande quantidade de boletos que pago em dia ajudou a fazer a diferença.

Legal Anon. Certamente pagar tudo em dia sem atrasos ajuda muito. Abcs

A iniciativa ate que é interessante, porem nao acho que o efeito sera a reducao nos juros cobrados. Acredito que certamente sera cobrado uma taxa maior para os "risco alto". Vejamos o que aconteceu com o caso da cobranca das bagagens despachadas, que a alegacao era que o valor ja estava embutido no preco e que com o inicio da cobranca o preco das passagens iria cair. Caiu? Nao. Ja o preco das bagagens aumentou e muito. Infelizmente as empresas no Brasil fazem o que querem e nao ha um acompanhamento dos orgaos do governo para coibir isso.

(desculpem a falta de acentuacao mas estou no computador da empresa)

Executivo Investidor

http://www.executivoinvestidor.com

Infelizmente é isso mesmo EI. A questão das bagagens das aéreas no Brasil virou uma palhaçada e era visto que aconteceria isto.

É provável que isto aconteça com os juros também mas como sempre o brasileiro é esperançoso, mas as empresas e políticos aproveitam-se disso.