Você não pode escolher ações vencedoras no longo prazo.

Não se sinta mal. Eu também não posso e nem 90% dos profissionais do mercado financeiro conseguem. Antes de fechar este longo post sem ler, mê de uma chance e leia até o final, você vai ter, ao menos, muito o que pensar !

Geralmente no curto prazo podemos bater o mercado e a sensação é incrível quando dá certo. Eu mesmo já fiz isso, na época que era “sardinha” e não conhecia o que realmente funcionava. O mercado é incrivelmente sedutor. Escolher uma ação que sobe e supera a média do mercado pode ser viciante. A mídia e a internet estão cheias de gurus com estratégias “vencedoras” que se aproveitam dessa ilusão. O brasileiro sempre acha que sabe mais do que os outros e que conseguirá escolher aquelas ações que serão a nova Amazon. Não se iluda.

No longo prazo a situação muda completamente. Uma empresa que é uma grande potência hoje pode ter falido em 2050. Uma empresa que está começando hoje e ninguém acredita pode ser a blue chip em 2050. Ai estão Amazon e General Electric como exemplos desdes dois casos distintos.

Então como bater o mercado no longo prazo? Você não bate. Você o copia. Contentar-se com o rendimento médio dele via indexação a índices de mercado como o IBOV e S&P500 é o caminho mais inteligente, além de mais seguro, para garantir sua independência financeira e vamos tentar mostrar aqui neste post por que e quem pensa o mesmo. Você sabia que Oitenta e quatro por cento dos profissionais gestores ativos (stock pickers) apresentam desempenho inferior aos índices após cinco anos. Isso salta para 90% após 10 anos e 95% após 20 anos.*

Tentar superar o mercado no longo prazo pode ser tão difícil e improvável quanto ganhar na loteria.

Curto Prazo x Longo Prazo

Existem muitos traders e buy and holders na nossa comunidade FIRE. Certamente teremos comentários aqui criticando e dizendo que nosso índice IBOV é ruim, tem empresas ruins e tudo mais, o que não é totalmente mentira.

Assim como nos EUA, um fundo como o VTSAX ou ETF ITOT possuem 3560 empresas dentro – todas as empresas listadas na bolsa americana. Você acha que todas as empresas lá são boas? Mesmo um fundo mais restrito como o S&P500, com as 500 maiores empresas americanas, você acha que todas elas são boas? Não são. Mas se uma delas quebrar dentro de um fundo destes, vai levar todo seu dinheiro? Não.

Um estudo curioso feito pela corretora Fidelity nos EUA descobriu quem de seus investidores performou melhor no longo prazo e a resposta foi, em primeiro lugar os clientes que haviam morrido e em segundo lugar, os que haviam comprado e esquecido que tinham a conta. No curto prazo com certeza terão profissionais, gurus e mesmo investidores normais que vão bater o índice, seja ele o S&P ou o IBOV, mas quem está na jornada FIRE está olhando para o longo prazo – décadas ! Então podemos dizer que a probabilidade de você e eu, meros investidores amadores, batermos o índice é:

- No período de 1 ano —- boas chances

- No período de 5 anos —– ficou mais difícil, mas ainda possível com alguma sorte

- No período de 10 anos—- você é bom nisso hein! Muito difícil e dá muito trabalho

- No período de 40 anos—- Buffett? É você? Extremamente improvável !

Raríssimos são os investidores que conseguem bater o mercado por décadas, tanto que estes chegam a se tornar famosos (já ouviu falar em Warren Buffett?). No longo prazo é mais importante não performar abaixo do mercado. Por quê? Custo de oportunidade já que é possível seguir o mercado via índices e pelos instrumentos e fundos atrelados a ele e obter o mesmo desempenho (menos taxas).

Quem bateu o mercado também recomenda indexar

Todo ano Warren Buffett faz a chamada reunião de investidores da Berkshire. É um dos eventos financeiros mais disputados do mundo. Para conseguir uma vaga para escutá-lo pessoalmente a pessoa precisa possui ao menos uma ação da BRK.A que atualmente custa 313 mil dólares.

Não apenas em uma, mas em várias dessas reuniões, quando perguntado sobre como um investidor performar bem no longo prazo ele respondeu:

We never recommend buying or selling Berkshire. Among the various propositions offered to you, if you invested in a very low cost index fund — where you don’t put the money in at one time, but average in over 10 years — you’ll do better than 90% of people who start investing at the same time.Just pick a broad index like the S&P 500. Don’t put your money in all at once; do it over a period of time. I recommend John Bogle’s books — any investor in funds should read them. They have all you need to know.Vanguard. Reliable, low cost. If you’re not professional, you are thus an amateur. Forget it and go back to work.

Em tradução livre, seria:

Nunca recomendamos comprar ou vender ações da Berkshire. Entre as várias opções oferecidas a você, se você investir em um fundo de índice de custo muito baixo – onde você não investe o dinheiro de uma só vez, mas ao longo de 10 anos ou mais, fará melhor que 90% dos pessoas que começaram a investir ao mesmo tempo. Basta escolher um índice amplo como o S&P 500. Não coloque seu dinheiro de uma só vez; faça isso por um período de tempo. Eu recomendo os livros de John Bogle – qualquer investidor deve lê-los. Eles têm tudo o que você precisa saber. Confiável, de baixo custo. Se você não é profissional, você é um amador. Esqueça e volte ao trabalho.

O maior e mais famoso investidor stock picker do mundo recomenda investir em índices e se contentar com a média do mercado (por que o mercado sempre sobe no longo prazo) ao invés de sua própria empresa ! Segundo ele é o que ele escreveu em seu testamento para seus filhos fazerem com sua fortuna.

Ele reconhece o quanto é difícil e raro conseguir o que ele conseguiu. O fato é que mais de 90% dos profissionais do mercado não conseguem bater a média por 10 anos e muito menos por décadas como o plano FIRE requer. Em 50 anos talvez 0,001% consiga bater o mercado estima JL Collins (Collins é considerado o padrinho FIRE e se quiser conhecê-lo assista ao vídeo video no final do post). Você acha mesmo que você é um deles? Quanta humildade!

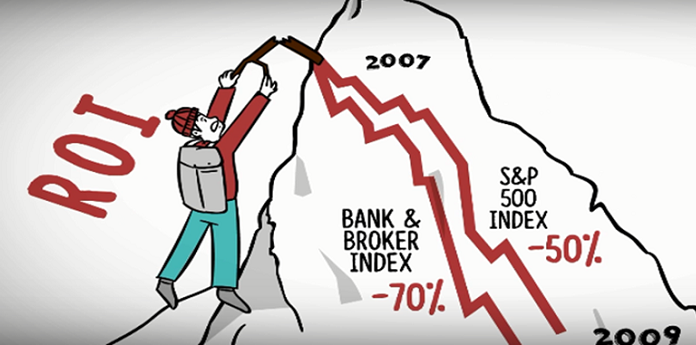

O maior Erro: Entrar e sair do mercado

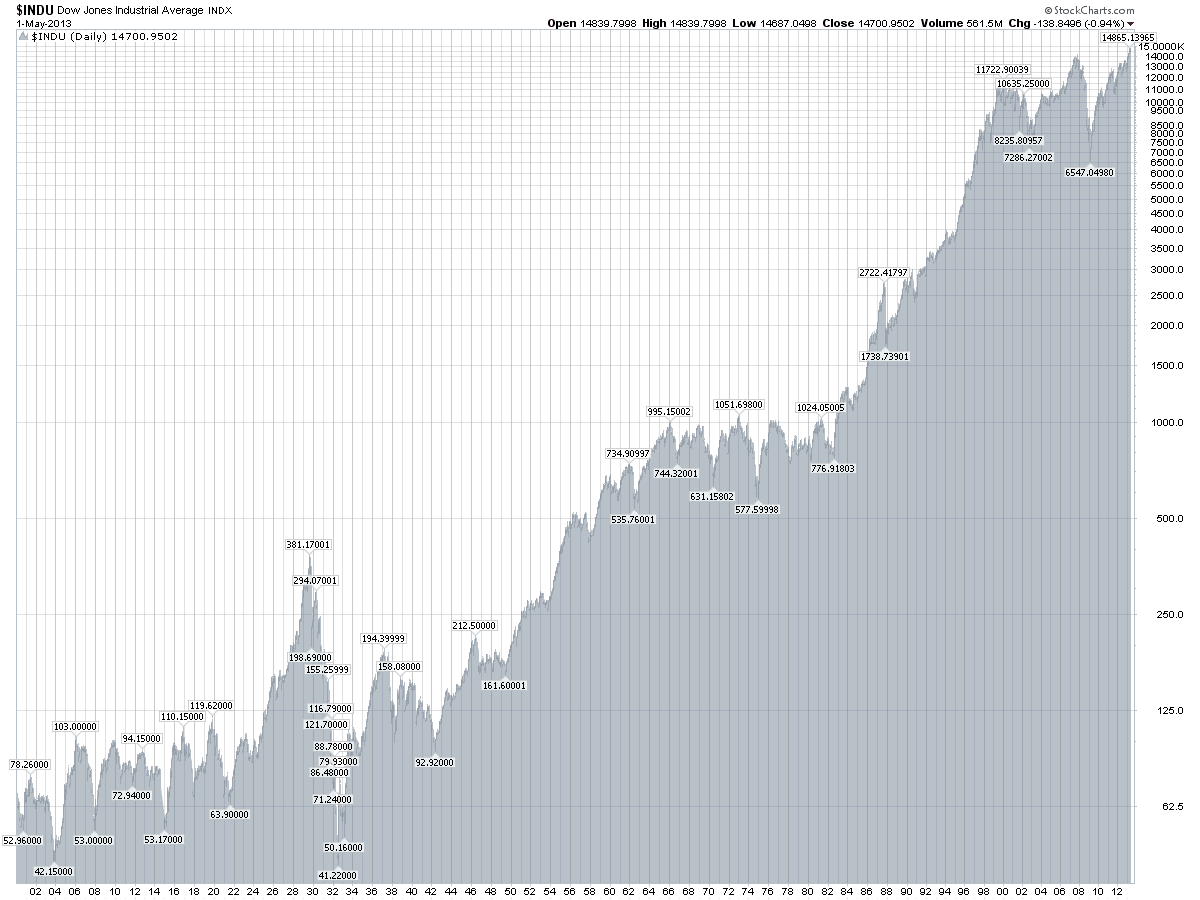

Além do estudo da Fidelity, Warren Buffett também comenta seguidamente que o Dow Jones (DJI) estava cotado em 66 pontos em 31 dezembro 1899 e fechou a 11.497 pontos em 31 dec 1999. E mesmo assim muita gente perdeu dinheiro, mas como é possível? Simples, por que as pessoas ficam entrando e saindo do mercado ao invés de permanecer no mercado.

|

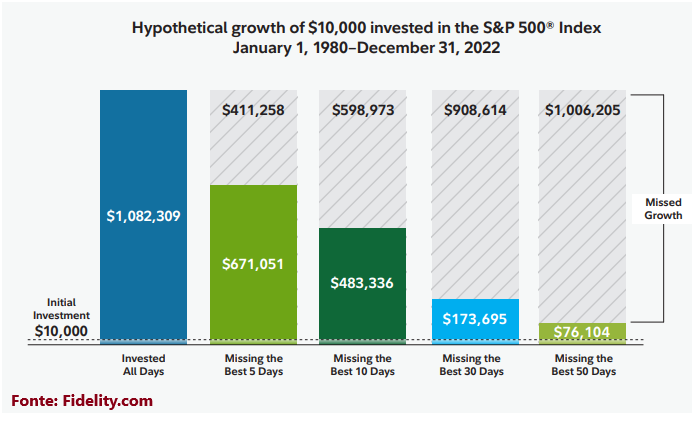

Agora, um gráfico ainda mais impressionante. Olha o que acontece com alguém que tenta adivinhar o timing do mercado e perde os melhores 10, 20, 30, 40, 50 e 60 dias no mercado. Estes melhores dias praticamente sempre acontecem logo após os piores dias. Retorno de 10 mil investidos no S&P500 entre Jan 2000 e Dez. 2019 quando:

Não acredita na Bloomberg? Então ai vai outro estudo, este feito pela Fidelity, uma das maiores em melhores corretoras americanas. Eles teriam muito a ganhar mandando você comprar e vender ações e fundos, mas eles sabem que isto não é o melhor e seus clientes acabariam deixando de ganhar dinheiro e consequentemente eles. Veja:

Como é possível ver, se um investidor ficou fora do mercado apenas pelos cinco melhores dias de retorno ao longo da vida de seus investimentos, pode ter um impacto profundamente negativo no retorno total. O investidor que gosta de tredar, entrando e saindo do mercado e ficando de fora por acaso de apenas 5 dos melhores dias no mercado ao longo de 40 anos, o montante final seria 38% inferior , 55% menor se perder 10 dias!

“Boa empresa” é um conceito momentâneo e geralmente efêmero:

Mas…desculpas nunca faltam: Ah mas eu faço buy and hold com empresas individuais. Imagine então que você tivesse comprado as empresas do DJI (ao invés do índice) quando ele começou em 1896. Era composto na maioria por empresas de ferrovias, tabaco e telégrafos.

Sabe quantas empresas da primeira lista ainda estão no DJI de hoje? APENAS UMA NENHUMA. A General Electric é a última foi a última, perdeu o posto em 2018 e agora não há mais nenhuma empresa do Dow Jones original no índice. Todas as outras já ou faliram ou se tornaram insignificantes, endividadas até o pescoço, desapareceram ou foram compradas e incorporadas !! Mesmo no Buy and Hold, você é forçado para fora do mercado no longo prazo escolhendo ações individuais.

A economia muda constantemente e, o que é necessário hoje, é obsoleto amanhã (Lembram da Kodak?)

Quanto estará o Dow Jones no ano 2099?

Porém o índice continua aqui a 27 mil pontos e se subir neste século no mesmo ritmo que subiu no século passado sabe em quanto o DJI vai estar em 2099? Pasmem : 2,011,011 pontos !

Quer saber quanto estará o IBOV e o S&P500? Clique aqui

Ah AA40, eu gosto de escolher ações e acompanhar o mercado

Aí é outra questão. Eu também gosto, muitos gostam de acompanhar o mercado e analisar empresas, fazer swing trade e tudo mais. Mas precisamos aceitar que não vamos conseguir bater o mercado no longo prazo e vamos perder um tempão com isto (o que poucos contabilizam como custo, mas é custo sim). Então separe um pequena parte da sua carteira para estas apostas e coloque a maior parte do seu dinheiro naquilo que é mais seguro – no mercado todo. O que estamos fazendo escolhendo empresas e comprando é algo que deve ser de curto prazo e ser encarado mais como um hobby do que investimentos FIRE em si.

Além disso, a maioria da comunidade FIRE aqui e lá fora não se interessa pelo mercado de ações. Eles tem suas profissões, suas vidas e tem algo melhor e/ou mais rentável a fazer com seu tempo do que analisar balancetes.

Para os FIREEs que não se interessam pelo mercado não existe algo melhor do que investir em índices alocando entre renda fixa e variável de acordo com sua tolerância a riscos e dividindo entre índice doméstico (IBOV) e índice americano (S&P ou Total Market) além claro de renda fixa para suavizar a volatilidade que a renda variável inerentemente traz.

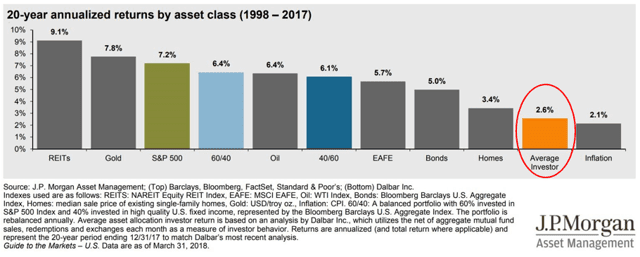

Veja a diferença de resultados em 20 anos entre os índices e o investidor comum que fica pulando de galho em galho:

Ah invisto pela renda dos dividendos.

Como sempre diz o Frank Vasquez do Risk Parity Radio, investir buscando dividendos é coisa do passado, da era do bronze dos investimentos. Vivemos hoje na era da tecnologia em que as corretoras cobram zero para comprar ou vender papeis. No passado era caro e por isso comprava-se uma ação e não se vendia pois os custos de transações eram altos demais. De forma que pegar o dividendo e jamais vender o papel fazia sentido, mas hoje, ficar em retorno total e vender shares/papeis quando precisamos de dinheiro é MUITO mais eficiente.

Além disso, busque ai quantas e quais boas empresas cortaram, diminuíram ou suspenderam seus dividendos em 2008 e principalmente na crise do Covid-19 em 2020. Quando os acionistas mais precisavam do dinheiro pois muitos perderam seus empregos, elas o deixaram na mão.

Não se pode confiar que os dividendos serão pagos para sempre; nem as empresas aristocratas escapam de cortar dividendos. Exemplo? Nada menos do que a Shell, a gigantesca Royal Dutch Shell the pagava dividendos desde a segunda guerra mundial PAROU de pagar em 2020 o que deixou muitos investidores perplexos. Compre um ETF de empresas pagadoras de dividendos com muitas empresas dentro se mesmo quiser investir para obter dividendos. Não invista em empresas individuais e principalmente, não invista buscando renda apenas, isto não é eficiente nos dias de hoje!

Qualidade x Sobrevivência

Você lembra quais empresas brasileiras eram consideradas boas em 1968 quando o IBOV foi criado? em 1994 com o plano real? Lembra do Banespa? Moinhos Santista, Souza Cruz? Não? Elas não estão mais por aí mas o velho IBOV ainda está e é reavaliado de tempos em tempos o que é ótimo pois remove empresas decadentes e adiciona empresas novas que estão crescendo. Você pensa que é fácil escolher boas empresas? Pense novamente, leia aqui.

O Índice Bovespa (ibov) ganhou em qualidade

Poucos se atentaram mas o IBOV, que era baseado no volume de negociações diária antes de 2014, quando mudou e passou a dar muito mais peso para o valor de capitalização de mercado das empresas. Com isto, empresas como OGX dificilmente entrariam para o índice hoje e se entrasse corresponderia a um percentual muito pequeno. O índice ganhou qualidade, padronização mais próxima a dos índices americanos além de menor volatilidade. Ler mais.

Índices são auto-limpantes

Como JL Colins fala, os índices não são totalmente passivos. Eles são mantidos e limpos ao longo do tempo e isso funciona a nosso favor.

À medida que novas empresas crescem, prosperam e se tornam públicas, elas substituem os mortos e moribundos. O mercado é auto-limpante. Este é outro excelente motivo que nos faz investir nele como um todo, além da diversificação instantânea.

Uma empresa do índice pode ir a zero (na verdade é removida antes disso) mas isso representará uma porcentagem muito pequena do total para ter um impacto significativo a ponto de destruir seu plano FIRE. Por outro lado, muitas empresas do índice subirão muito, e a alta ou upside é ilimitado. Pode subir 100%, 1000%, não tem limite. Então um índice amplo é uma ferramenta que dificilmente pode dar errado no longo prazo a menos que a economia desapareça e os EUA ou o Brasil sejam invadidos e tomados por governos inimigos, coisas imprevisíveis e improváveis.

Investindo em um índice como IVVB11 você tem dezenas de milhões de americanos trabalhando para você ficar rico, indiretamente. O mesmo para um BOVA11 por exemplo, temos as maiores empresas do Brasil com milhões de brasileiros trabalhando para você.

O que nos falta para investir em renda variável no Brasil via índices?

Nos faltam ETFs:

Não temos um ETF de Índice Brasil Amplo (IBrA) por exemplo. O mais perto disso é o BRAX11 com as 100 empresas mais negociadas na B3, porém de baixo volume de negociação ainda.

No Brasil só temos alguns índices setoriais e o IBOV que só possui cerca de 70 empresas enquanto existem mais de 400 tickers listados na B3 atualmente. Quando tivermos um ETF de mercado total no Brasil que nos proporcione investir com baixíssimo custo em todas as empresas do país, creio que será o momento definitivo em que atuaremos mais como os FIREEs americanos, indexando para décadas e aportando constantemente na alocação estabelecida para o seu perfil de risco.

Podemos argumentar muito se o BRAX11, BOVA11 ou PIBB11 são índices melhores ou piores do que seria um BRAT11 (suposto ETF com todo o mercado brasileiro) por exemplo. Particularmente, assim como JLColins, prefiro um índice amplo de todo o mercado pois muitas small caps de fora do IBOV podem aumentar os retornos em alguns pontos (vide Adendo) mas também a volatilidade.

Imposto sobre ETF – Um problema Brasileiro

Existe outro pequeno detalhe que pode prejudicar o crescimento deste tipo de investimento no Brasil – O código fiscal. A Receita Federal trata ETFs diferentemente de ações e não isenta de IR até o limite de 20 mil mensais em vendas. Isto é uma falha do sistema que esperamos seja corrigido no futuro próximo com o aumento da oferta de ETFs (ou com projetos de lei como este).

Investir em ETFs no exterior porém, você conta com isenção ainda maior, de 35 mil mensais em venda.

O fato é que já existem opções de ETFs de índices no Brasil hoje e você FIREE, amador em investimentos, e é humilde o suficiente para reconhecer que ganhar do mercado no longo prazo é um jogo para tolos pode começar seus investimentos alocando em um destes ETFs (BOVA11, BRAX11, IVVB11, PIBB11, IMAB11, etc, não vamos discutir neste post qual ETF é melhor), aportando constantemente ao longo de anos e esquecendo e ignorando todo barulho que o mercado faz diariamente que no final não se arrependerá.

O bom mesmo será quando tivermos dois macro ETFs no Brasil, um de RV e outro de RF, que englobem todo o mercado, que tenha liquidez e baixa taxa de administração e quem sabe que paguem dividendos como os FIIs ao invés de reinvesti-los apenas. Os equivalentes aos ETFs Vanguard americanos VTI e o BND que são os dois únicos veículos de investimento que um FIREE precisa.

O custo de investir importa e muito:

No longo prazo, a taxa de administração dos fundos e ETFs faz muita diferença ! Quanto? Abaixo alguns exemplos do impacto das taxas de administração (taxa em sí + custo de oportunidade deste rendimento menor já que a tx de admin é cobrado anualmente sobre o valor total do investimento) sobre o retorno dos principais ETFs brasileiros e um fundo de ação de banco grande que cobra 4%aa: 67 vezes mais caro só para colocar seu dinheiro no ibov. Veja o que isto representa em 30 anos:

Fonte: AA40

CONCLUSÕES

Bater um índice por um ano não é tão fácil, agora imagina bater o mercado por 30 anos ou 40 anos seguidos? Podemos contar em uma mão os investidores que conseguiram bater o mercado no longo prazo. São tão raros que se tornaram famosos como Warren Buffet, Michael Price, Peter Lynch e Luiz Barsi.Aceite que praticamente ninguém consegue bater o retorno médio do mercado por décadas seguidas. Aceitou? Alguém pode ai já estar preparando para comentar que no mercado brasileiro dá sim. Não dá! Faça um favor a você mesmo e planilhe seus resultados mensais e anuais contra um índice como o IBOV ou S&P500, é o único jeito de ver se todos os seus esforços e tempo gasto escolhendo “boas empresas” está valendo a pena. O mercado de capitais brasileiro está maturando a um ritmo bem acelerado e podemos imaginar que em breve teremos um mercado de ações mais parecido com o americano, bem regulado, competitivo com custos de investir caindo drasticamente e a economia Brasileira se tornando mais desenvolvida. Isto significa que ficará cada vez mais difícil de bater o mercado e o IBOV e quem tentar vai gastar MUITO tempo e dinheiro com isso. Surgirão em breve índices e ETFs no Brasil que englobarão todo o mercado (IBrA) e suas mais de 400 ações listadas e não apenas o BOVA11 com apenas 60 e tantas. Teremos o nosso VTSAX e VTI (famosos fundos de investimento/ETF nos EUA onde 90% dos FIREEs investem de forma indexada) e é aí que a estratégia de investimento do aspirante FIRE brasileiro será simplificada e otimizada ao máximo. Um ETF de renda variável total e um ETF que contenha renda fixa total será tudo o que você precisará para investir da mesma forma que nossos colegas FIRE no resto do mundo investem. Um único detalhe

Espero que vocês tenham lido tudo até aqui. Será um post polêmico sem dúvidas pois temos muito “traders” na nossa comunidade mas como trader que também já fui, aprendi errando e agora proclamo, assim como o Jim abaixo, que investir de forma indexada vai bater qualquer retorno que vocês ai estão planejando obter nos próximos 30 anos. Comente abaixo.

PS 01: Assistam essa entrevita do Jack Bogle nos anos 90 e veja o quão visionário ele era. Os anos 90 investir nos EUA era muito parecido com investir no Brasil de hoje em termos de taxas e tudo mais. Index investing se tornará muito grande no Brasil nas próximas décadas e o custo de investir no mercado será drasticamente reduzido como foi nos EUA. E os resultados? Excelentes no longo prazo.

PS 02: Farei em breve uma série como o JLCollins fez aqui sobre isso que será também parte do livro sobre FIRE no Brasil que estou planejando para o pós-FIRE. Enquanto isso recomendo você assitir esta super entrevista ao Google do nosso padrinho FIRE, JL Collins:

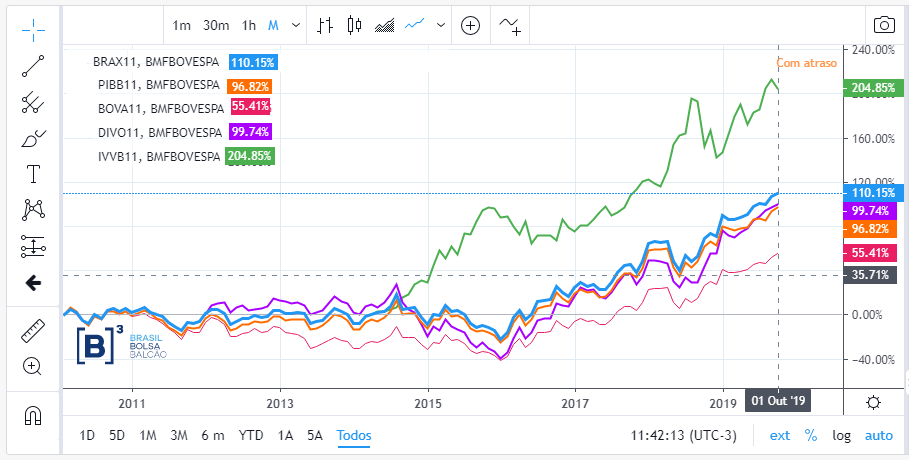

JLCollins, o padrinho FIRE, fala sobre investimentos indexados e seu livro na sede do Google ChicagoAdendo: Abaixo o gráfico dos principais ETFs comercializados no Brasil e seus retornos nesta década. Considere que, enquanto passamos por um bear market no Brasil de 2014-2016, os EUA (IVVB11) estiveram em um bull permanente. Observe que BRAX11, um ETF mais diversificado e com mais small caps – e teoricamente mais volátil- superou o retorno do PIBB11 e BOVA11 nesta década, principalmente quando entramos em um bull market no Brasil. Por isso Jim recomenda um ETF de total market ao invés de um mais restrito, mas em um bear market isso poderá se inverter devido as small caps.

|

Para finalizar, quero deixar uma pergunta a vocês. Suponha que você tenha que emprestar todo seu dinheiro hoje a alguém por algum motivo para os próximos 30 anos. Lhe é dada a opção de receber o principal de volta corrigido por:

- Retorno 2020-2050 da “melhor empresa do Brasil hoje”. Vamos tomar ITUB4 como base

- Retorno 2020-2050 do IBOV

- TD IPCA + 4%aa 2020-2050

Qual você escolheria para colocar no contrato de empréstimo (só 1)? Comente abaixo:

Queremos saber, nos últimos 5 anos, você superou o IBOV? Comente abaixo:

Escute este post no Podcast do AA40. Inscreva-se.Isenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento.. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. *Fontes: CNBC, tradingview, Berkshire report, BussoladoInvestidor, JPMorganChase,iShares, Vanguard, B3, Nyse, Nasdaq.com. etc

Ninguém tem que "bater" nada. Quem fica procurando rentabilidade fica sempre propenso a fazer besteira com o patrimônio. O pessoal inventa teorias, métodos e se escondem no meio de vocabulário "especializado". Na verdade a lógica da construção de patrimônio é muito simples e tediosa. Você precisa poupar, investir o que poupa, prioritariamente em ativos

de valor e diversificar….e deixar o tempo trabalhar ao seu favor. Toda essa história de Selic sobe, Selic cai, IPCA, bater ibov, sp500… previdência privada…fundo…. índice x ou y…retorno e blá blá blá….perda de tempo, de tranquilidade….pq vcs acham que a carteira de um falecido rendeu? Pq ng fica indo atrás de rentabilidade…tipo agora é a hora de Bitcoin…agora TD…bolsa…e por aí vai…as coisas são muito simples…o dia que o pessoal descobrir isso 90% dos "profissionais" de investimentos ficarão desempregados.

Exatamente anon. O mercado é contra intuitivo, quando mais vc mexe pior fica. Quanto mais tedioso e menos empolgante for o processo de investimento melhor é o resultado. Abcs e vamos indexar !

Otimo texto e reflexao AA40, como sempre! Esta ai algo que tenho pensado muito ultimamente (indexar minha carteira). Apesar de gostar de analisar empresas e ativos, a longo prazo nao queria ter o "trabalho" de ficar escolhando e analisando ativos. Apesar disso nao busco "bater" o mercado. O grande X da questao é que hoje minha estrategia FIRE esta baseada na geracao de renda passiva por dividendos, e o investimento em ETF envolveria a venda anual/mensal de cotas para cobrir as despesas pessoais. Sao estrategias diferentes e existem pontos positivos e negativos para ambos.

No fundo nao acredito que exista uma estrategia "one-size-fits-all", e cada um precisa buscar aquilo que se sente mais confortavel.

abs!

Isso tem me tirado o sono EI, mesmo estando eu atualmente 80% indexado na minha carteira nos EUA.

20% está na mesma estratégia que você, mas estou analisando muito isso. Tenho empresas que decidi comprar e não creio que estarão tão bem em 30 anos por exemplo (T e MO sãp exemplos).

Eu estou cada vez mais convencido que o Bogle e o Collins estão corretíssimos e devemos indexar, mesmo que isto signifique ter que vender algumas cotas no futuro para sustentar nossa TSR como vc falou, mas afinal, vender cotas não significa vender o principal como muitos acham. Se as cotas se valorizaram muito com o tempo, digamos que dobraram de valor, é o mesmo que ter o dobro de cotas, além dos dividendos comprarem mais cotas com o tempo. Os ETFs nos EUA tbm pagam dividendos em forma de cash mas ai planejaria fazer o Yield Shield como o M-R fizeram, veja:

https://www.millennial-revolution.com/invest/yield-shield/the-yield-shield-putting-it-all-together/

Para pensar muito! Abcs

Existem varias estrategias pra minimizar ou aliviar o impacto de vender na baixa. Tem o yield shield citado pelo millennial revolution (e contestado pelo ERN) e a estratégia que usa renda fixa como colchão de segurança. Eu uso essas 2 juntas.

Esquecemos de falar sobre os FIIs e um possível ETF de FIIs que teria um papel muito importante em prover renda no pós-FIRE também. Abcs

Caro AA40, minha resposta para você:

https://www.aei.org/carpe-diem/more-evidence-that-its-really-hard-to-beat-the-market-over-time-92-of-finance-professionals-cant-do-it-2/

KKKKKKKK, sei que você já conhecia. Que tal misturar BOVA11 e SMAL11? Tenho pensado nisso, e tbm adicionar IVVB11. Qual sua opinião?

Exatamente disso que estou falando Heavy Metal. 92% não consegue bater e deve ser bem mais que isto quando descontados fees e impostos já que os resultados geralmente são divulgados bruto. Eu estou cada vez mais convencido que o Bogle e o Collins estão corretíssimos e devemos indexar, mesmo que isto signifique ter que vender algumas cotas no futuro para sustentar nossa TSR, mas afinal, vender cotas nào significa vender o principal como muitos acham. Se as cotas se valorizaram muito com o tempo, digamos que dobraram de valor, é o mesmo que ter o dobro de cotas, além dos dividendos comprarem mais cotas com o tempo. Enfim. Devemos pensar muito sobre isso.

Quanto ao misturar BOVA11 e SMALL11 não tinha pensado mas é interessante a idéia para criar um ETF virtual com muito mais holdings. Precisamos ver se há sobreposição das empresas em ambos ETFs e qual a % do total da B3 seria incluída considerando os 2 juntos. Se for 90% , 100% ou <50%. Se quiser fazer este estudo podemos colocar o link neste post para quem quer ler mais.

IVVB11 sem dúvidas, mercado americano é 50% do mundo então seria bobagem não investir nele. Abcs

AA40, sugiro um post avaliando o mix BOVA11 + SMAL11 + IVVB11. O que acha? Sei que o histórico não será dos maiores, mas já é um estudo inicial para ser acompanhado ano a ano e além disso, pode ser feito com 5 análises:

1) Aportes iguais em BOVA11 e SMAL11 apenas.

2) Aportes de acordo com a valorização (balanceamento de acordo com a alta: o que subir mais, recebe 2/3 de aporte e o outro 1/3, pois aportar só em um traria muito desequilíbrio no longo prazo).

3) Aportes iguais em BOVA11 + SMAL11 + IVVB11.

4) Aportes em BOVA11 + SMAL11 + IVVB11 de acordo com a valorização (balanceamento, talvez 2/4, 1/4 e 1/4).

5) Aportes iguais em BOVA11 + SMAL11 + IVVB11 + IFIX “simulado” (como se fosse um ETF, que ainda não é).

Dei apenas uma idéia, se fizer o post será mais um post foda seu e não se esqueça de mencionar que participei da idéia da “criança”… kkkkkkkk

Mãos à obra, AA40!

AA40, além do BOVB11, citado abaixo pelo Sr. Jovem, tem o BRAX11 (descobri agora).

https://www.sunoresearch.com.br/artigos/brax11/

Olhe este gráfico:

https://www.google.com/search?q=grafico+brax11&rlz=1C9BKJA_enBR842BR843&oq=grafico+barx11&aqs=chrome.1.69i57j0.5642j0j4&hl=pt&sourceid=chrome-mobile&ie=UTF-8#mie=c,/g/12fh0pcby,iShares%20IBrX%20Indice%20Brasil%20(IBrX-100)%20Fundo%20Indice,BRAX11,BVMF,iShares%20IBrX%20Indice%20Brasil%20(IBrX-100)%20Fundo%20Indice,/g/12fh0pcby,1%7C/g/12hdlq9xs,ITNOWPIBBIL5/Ut%20BRL,PIBB11,BVMF,It%20Now%20Pibb%20Ibrx-50%20-%20Fundo%20de%20Indice,/g/12hdlq9xs,2%7C/g/12hdlpl2f,ISHARESBO3QK/Ut%20BRL,BOVA11,BVMF,iShares%20Ibovespa%20Fundo%20De%20Indice,/g/12hdlpl2f,0

E este:

https://www.google.com/search?q=pibb11+grafico&rlz=1C9BKJA_enBR842BR843&oq=pibb11+&aqs=chrome.4.69i57j69i60j0l3.5009j0j7&hl=pt&sourceid=chrome-mobile&ie=UTF-8#mie=c,/g/12hdlq9xs,ITNOWPIBBIL5/Ut%20BRL,PIBB11,BVMF,It%20Now%20Pibb%20Ibrx-50%20-%20Fundo%20de%20Indice,/g/12hdlq9xs,0%7C/g/12hdlpl2f,ISHARESBO3QK/Ut%20BRL,BOVA11,BVMF,iShares%20Ibovespa%20Fundo%20De%20Indice,/g/12hdlpl2f,1%7C/g/12fh0nz8m,ISHARESSMM75/Ut%20BRL,SMAL11,BVMF,iShares%20BM%26FBovespa%20Small%20Cap%20Fundo%20de%20Indice,/g/12fh0nz8m,2

É Heavy, não sabia desse BRAX11 não. Pelo que vi aqui é o mais próximo de um ETF de total market brasileiro até hoje pois tem 100 empresas. Só não gosto do modo como ele é gerado – por volume de transação. Acho que estes ETFs devem ser por market cap como os americanos.

Os gráficos de longo prazo que enviou são fantásticos.

BRAX11 saiu de R$ 41,88 em Fev 2010 para R$ 87,06 hoje =108%

BOVA11 saiu de R$ 62 em Fev 2010 para R$ 102 hoje =64%

Heavy ou outro blogger interessado em ajudar nestas análises e em publicar nos vossos blogs fiquem a vontade. Podemos linkar aqui como seguimento e fazer chamadas. Estou sem muito tempo no momento. Abcs e obrigado pelas sugestões HM.

Adorei o post! ETF no Brasil é um tabu, sobretudo agora em 2018 e 2019 com os youtubers descolados que pregam que a coisa mais fácil do mundo é fazer stock picking.

Alguém só esqueceu de avisá-los que a empresa BOA hoje pode não ser a mesma daqui 5, 10, 15 anos….

Espero mesmo que os senhores, que sabem bem mais que eu, publiquem mais estudos sobre isso kkkkk…Aprendo muito.

Conforme já postei em diversos blogs dos amigos, tenho investido em PIBB11 (dentre outros vários motivos, pela preferência da composição e baixíssima taxa de adm, aliada ao progressivo aumento da liquidez). É claro que investir em BOVA11 e PIBB11, conjuntamente, talvez não seja indicado mesmo, pois são bem correlacionados. De toda forma, acabei optando pelo PIBB11.

Também penso em fazer aportes, oportunamente, no IVVB11…ficando com essa combinação simplória: PIBB11+ IVVB11.

Confesso que tenho estudado o SMAL11, mas ainda preciso me aprofundar mais. Até onde li, talvez por burrice minha mesmo, não gostei muito das regras e nem da composição. Mas vou estudar mlr!

Abs!

Muito interessante seu post.

É claro que devemos levar em conta a questão psicológica, muitas vezes somos tentados a pensar 'Encontrei um investimento incrível' ou então 'essa ação vai disparar', mas a realidade é que somos limitados e a maioria de nós independente do quanto experiente é no mercado ou de quantos livros leu, é uma SARDINHA no mercado, não temos o acesso a informação privilegiada das grandes empresas ou do governo, a maioria de nós se informa por demonstrativos contábeis e notícias em geral, não estamos no dia-a-dia do negócio e muitas vezes não somos expert no ramo de atividade da empresa para entender o cenário em que ela está inserida.

Eu particularmente estou estudando uma entrada no mercado de renda variável, e considero que os ETF's são uma excelente opção, ainda mais para quem tem pouco conhecimento assim como eu. Falando em ETF's escuto muito pouco comentário do BOVB11, tem taxa de 0,20% e é pouco comentado, alguém conhece esse ETF ou utiliza ele?

Interessante que vc fala da experiência. O Jim Collins trabalhou dentro de grandes empresas de investimento e tinha informação super atualizada dos gestores das empersas e mesmo assim performava abaixo da média do mercado. Escutando dezenas de podcasts onde ele falou já ele fala que chegou a conclusão que não adianta você saber tudo e ter informação privilegiada, o mercado vai fazer o que ele quer no curto prazo – é irracional no curto prazo. Com todas estas evidências fica dificil não concordar com ele e Bogle que indexar é menos arriscado e, salvo catástrofes, certeza de lucro no longo prazo.

Não conhecia o BOVB11 não. Valeu a dica. Bem interessante e mais barato que o BOVA11. Não sei pq eles ainda não fizeram um ETF com toda as empresas da B3 inclusas. Mas acho que está perto de isso acontecer. Ficamos de olho. Abcs

Post polêmico ! Quando (re)comecei minha carteira também achava que podia bater o mercado escolhendo empresas sólidas. O que vejo é que as sólidas também caem quando a bolsa cai. No fim concluí que nao tenho competência nem tempo e estou indexando aos poucos. Vou deixar só as de dividendos pra pingar lá umas merrecas. Aceito 85% do retorno medio do mercado (ETF paga IR né).

Polêmico mesmo mas é preciso fazer a comunidade FIRE pensar. Ficar escolhendo boas empresas hoje faz sentido no curto prazo mas e daqui a 30 anos? Nosso plano FIRE é de longuíssimo prazo. Acertar as vencedoras no longo prazo é quase impossível. Vamos com o mercado que no longo prazo sempre sobre como a história mostra tanto aqui quanto nos EUA.

Sim ETF paga IR, assim como ações. O único diferencial é a falta de isenção para vendas de até 20k no mês. Isto é algo que precisamos pressionar os políticos a mudar a lei. Nos EUA não existe isso, é renda variável e as regras devem ser as mesmas. Apesar que acho mais provável eles derrubarem a isenção que ampliar para os ETFs tbm. Guedes não gosta de rentistas (como se ele não fosse um) kkkkkk. Abcs

Problema de fazer isso no BRASA é o tanto de empresa lixo no IBOV, eu pelo menos passo longe de algumas como Petrobras, vale e outras parafernalhas que o governo mete a mão,dificil um indice não ter nenhum desses, agora para o exterior que tem muita empresa boa é algo a se pensar por exemplo.

Anon, conforme falei no texto, nos índices americanos também está cheio de empresas ruins. Os índices são auto-limpantes. Elas são eliminadas do índice com o passar do tempo e deterioração de suas finanças. Concordo que existem muito menos estatais nos índices americanos, mas é por isso que devemos também investir neles e não só nos índices brasileiros.Considere sua alocação em renda variável e estude colocar uma boa parte nos EUA, seja via IVVB11 ou diretamente lá fora.

Abcs

Ótimo artigo. Bastante elucidativo. O foco no longo prazo é primordial. Não adianta querer ganhar muito, assumindo muitos riscos, numa pequena janela temporal. Para um FIRE, em minha opinião, é muito mais importante um ganho mais modesto, mas consistente por décadas, do que patadas de rentabilidade muito espassadas. Abraço (www.menteinvestidora.org).

Olá MI. Pois é, tocou num ponto muito importante, consistência no longo prazo. É aquela velha história do devagar se vai ao longe. Rentabilidades elevadas podem ser um perigo até pois te leva a crer que isso é sempre possível e acaba arriscando muito mais do que seu perfil de risco indica e no final a receita é sempre a mesma, muita dor pois perder muito impacta muito mais no psicológico do que ganhar muito. Abcs

É bem verdade mesmo, as pessoas são muito ambiciosas e acabam não percebendo que bater o índice constantemente é muito improvável. Nada impede que haja diversificação de estratégia, com daytrade e swing trade, mas garantir o índice via ETFs também deve ser visto como boa opção. Abraço.

Exato Max. Não apenas uma boa opção mas melhor opção para investimentos no longo prazo.

Gostaria de convidar a todos a pegarem suas ações na carteira e responder para cada uma delas:

-O que ela produz será relevante em 2050?

-O que pode dar errado?

-O que pode dar certo?

-Como vou identificar se ela não merece estar mais na carteira?

Se tiver duvidas em responder as perguntas acima vc estaria melhor indexando. Abcs

A palestra do cara ai do vídeo é sensacional. Não conhecia ele mas parece entender muito e para estar falando para o pessoal do Google é por que o cara manja dos paranauê mesmo. Obrigado por trazer estas coisas pra nós tupinicas AA40.

Por nada Jair. Cara o Collins é um cara fantástico. A história dele é muito interessante. Conseguiu ser FIRE fazendo muitos erros e aprendeu muito com eles e hoje nos conta e evita que cometamos os mesmos erros. A experiência de uma pessoa assim, assim com Bogle e Buffett são valiosas demais para ignorar.

Abcs

Olá AA40

Excelente post!

Tenho relativamente pouco tempo de rv com carteira previdenciaria. E o que vc comentou eu tenho sentido:

Bater o sp500 é muito difícil, nem mesmo em um ano.

Bater o bovespa um período curto até dá, mas de forma consistente é mais complicado

Abraço!

Que bom que tem visto isto também Janota. O histórico do nosso mercado é muito curto ainda mas já dá pra ter uma bela noção que indexing funciona aqui também.

Abcs

AA40, tem um typo no seu texto. Você escreveu "blue ship" ao invés de "blue Chip".

Opa, obrigado Márcio, corrigido. Na verdade tem vários typos. Preciso melhorar muito ainda. Abcs

Comecei minha carteira no início de 2008 (142 meses já) e bati o índice. Mas foi por pouco. Minha parcela de renda variável, se eu tivesse investido só no ibov, teria cerca de 12% a menos. Não é significativo, mas também não fiz muito esforço.

Não fiz trade nesse meio tempo. Só comprei e reavaliei de tempos em tempos. Fiz umas 4 vendas. Mas desses quase 12 anos, em mais de 10 anos minha carteira quase toda estava lastreada em índice: PIBB + SMAL11 + ECOO11 + DIVO11 + BBAS3 + GRND3 + TIET11 (antiga GETI) + VALE3 + ELPL4 + PRBC4. Enfim, uma carteira com índices melhores que o IBOV + poucas ações (mesmo considerando o efeito da ELPL e da GETI que foi muito ruim) acabou ganhando do índice.

De um ano pra cá, senti falta de dividendos e comecei a comprar as "boas ações". Por "boas ações", nesse caso, entenda como aquelas com lucros crescentes e dividendos crescentes. Hoje em dia tem muito site bom que te dá essas informações fácil.

Até agora tem sido uma decisão acertada. O rendimento da minha carteira de RV está batendo o ibov nesse período por 9 pontos percentuais, mas sei que isso é muito curto prazo e não quer dizer nada, tem que esperar mais.

Sobre os pontos de empresas boas deixarem de serem boas e empresas desaparecerem, isso é verdade. Acontece. Nesse meu curto espaço de tempo investindo, PRBC4 deixou de existir por exemplo. ELPL foi um fiasco. E isso acontece. Da mesma forma que não vai fazer efeito num ETF, também não vai fazer efeito numa carteira diversificada.

Mas sinceramente no final das contas não importa se performou melhor ou pior que o ibov. Interessa se o plano vai dar certo. No final da vida vai interessar o quanto acumulou, e não se toda a carteira rendeu 0.7% a.m., 0.8% a.m. ou 0.75% a.m. E estou aportando suficiente pra conseguir aposentar mesmo com a carteira rendendo muito pouco, então não me preocupo muito com bater ou não o índice.

Enfim, pra finalizar, vi muita gente nos comentários aí em cima falando que o ibov é cheio de tranqueira. Bom, se tiver pelo menos uns 200k disponíveis, basta ver a lista do índice e tirar as tranqueiras. E aí compra só aquelas que sobraram, mantendo mais ou menos a mesma proporção. E reavalia quando o índice for recalculado com uma nova listagem. Hoje com corretoras taxas 0 é razoavelmente fácil fazer isso…

Você é bom nisso hein! kkkk Então, uma estratégia mista como a sua é o que eu utilizo também mas parando para analisar friamente, você acha que vai continuar batendo o índice nos próximos 30 anos? E o trabalho e o tempo que isto envolve ? Além disso poucos provavelmente possuem os conhecimentos que você tem para analisar estas questões. São questões que precisamos nos perguntar. Vale mesmo a pena ou no final das contas o simples e prático vence?. Abcs

Ist

Então, em 30 anos é outra histórica.

Eu bati o ibov mas não foi por tanto assim. E não foi por um período longo, tenho ciência que quase 12 anos é curto prazo.

Como disse, o que interessa no final das contas não é por quanto bateu ou perdeu. Tem um livro (fugiu o nome) que perguntaram para vários milionários já aposentados qual tinha sido o rendimento médio deles e nenhum sabia, simplesmente porque não interessa. Se um bateu o SP500 e outro perdeu pro SP500, pouco importa agora que passou e todo mundo chegou lá.

Por isso disse que estou aportando o suficiente pra ter uma aposentadoria tranquila. Perdendo ou ganhando, desde que não seja por uma faixa muito grande, tá tudo certo.

Em relação ao trabalho e tempo que isso envolve, por incrível que pareça não é muito. Escolhida as ações, gasto lá uns minutos pra ver quem tá mais pra trás da carteira e compro. Eu gasto mais tempo vendo o mercado todo dia sem fazer nada (e faria isso estando comprado só em bova11 ou em outras ações)… Mas gosto disso, não é algo que me incomode.

Meu conhecimento também não é espetacular. É bem basicão. Já li esses clássicos todos (investidor inteligente, décio bazin, etc), já rodei inúmeras simulações. E vi que uma carteira que espelha mais ou menos o índice + rebalanceamento ativo é fenomenal. E é mais ou menos o que eu faço. No final das contas, quanto mais ação você compra, você acaba girando próximo do mercado de toda forma.

Vale a pena? É de cada um. Tem quem gosta e tem quem prefira algo mais prático. Hoje eu gosto. O trabalho não é no dia a dia, nem no dia de comprar ações (faço 1x/mês mais ou menos). O trabalho é na declaração do IR. Aí tem que lançar lá cerca de 40 papéis no bens e direitos + dividendos/jscp/rendimentos. Se fosse só ETFs, seriam só uns 4 ou 5 papéis. Por isso, no futuro, quando eu cansar disso, passo a vender e trocar por ETFs.

Mas por enquanto vamos brincando.

Gostei dessa ideia.. pq aí é possível buscar espelhar o índice, tirando as tranqueiras, ou as empresas que não queremos apoiar por algum outro motivo. Tipo, no meu caso, não concordo com as posturas da Vale, por exemplo… aí posso comprar as outras ações. Acho que pelo Trademap dá pra descobrir as ações do índice?

Você pode ver a composição do índice aqui:

http://www.b3.com.br/pt_br/market-data-e-indices/indices/indices-amplos/indice-ibovespa-ibovespa-composicao-da-carteira.htm

Olá, AA40.

Eu já tinha lido isso que W.B disse. Muitas pessoas também falam que é bem melhor e mais fácil investir em índice. É verdade, não precisa estudar nada.

Eu prefiro escolher minhas ações, não pretendo bater índice. Apenas seguir minha estratégia. Esse negócio de ficar querendo bater ibov, por exemplo, é que faz a pessoa ficar girando patrimônio.

O problema que eu vejo de índice é que a gente tem que vender sempre um pouco quando formos FIRE e aqui paga imposto e isso não vejo com bons olhos.

Abraços!

Isso não é relevante.

Dividendos são descontados das ações, então da no mesmo.

E o limite de 20k dificilmente será atualizado. Desde que foi criado, há mtos anos atrás, é 20k. Continuara sendo. No futuro, quando formos aposentar, 20k será um salário mínimo. Sera inevitável pagar imposto.

Olá Cowboy. Entendo sua estratégia e fica a pergunta, se você performar abaixo do IBOV não está pagando o custo oportunidade? Sabemos que no longo prazo (>30anos) meio porcento a mais de rendimento pode fazer uma diferença de centenas de milhares de reais.

O anon ai acima trouxe alguns bons pontos para pensarmos também. 20k será quase nada em 30 anos isso se ainda continuar existindo. Se o Brasil entrar para o OCDE ele vai precisar adequar todas estas questões e equalizar com os países participantes. Abcs

Abcs

Olá, AA40.

Quando um salário mínimo for 20k já estarei com 100 anos. Eu pretendo aposentar daqui a 6 anos (no máximo). Cada um com sua estratégia, mas por enquanto eu não gosto de ETF, etc. Sou mais da estratégia de alocação de ativos como o André comentou abaixo.

Abraços!

Grande reflexão, AA40.

Tendo a concordar contigo em praticamente tudo, com algumas observações adicionais:

1) A análise entre uma carteira ativa x passiva depende muito de duas variáveis: primeira, o tempo livre do investidor. Já vi gente querendo ser trade trabalhando 24/7, fazendo as operações na hora do almoço. Precisa dizer algo?

2) Segundo, de sua estratégia. Como eu concordo que não podemos bater o mercado apenas por que querermos ser "fodões", eu uso a alocação de ativos. Sei que muita gente torce o nariz para ela, mas é ela que tem feito eu bater o mercado sistematicamente nos últimos 15 anos ao menos. Não é algo enorme como os grandes, mas é algo consistente.

3) Mesmo em uma estratégia passiva, usando ETFs (que, concordo, devem ficar melhores por aqui cada vez mais), a alocação e ativos pode e deve estar presente. Rebalancear percentuais que saíram da alocação inicial é o segredo para ter uma rentabilidade consistente e bater o mercado.

É por isso que falo tanto dela no blog. Não consigo enxergar uma estratégia mais vencedora que ela.

Abraço!

Olá André. Ótimos pontos. É bobagem achar que vc vai ter tempo de fazer isso enquanto trabalha; vai descobrir da maneira mais cara que não é uma boa estratégia.

Alocação de ativos sempre. Jamais colocar tudo em um ETF e esquecer a menos que seja um ETF target-retirement date mas ainda não tempos no Brasil. Eu sou muito a favor de usar um ETF de renda fixa (pelo menos aqui nos EUA) como uma espécie de buffer, quando a RV estica como agora, passar parte para RF, quando RV cai muito, passar parte da RF para RV e rebalancear periodicamente. Mas vejo muitos fazendo o contrário infelizmente.

Abcs

Olá AA40 qual ETF de renda fixa você esta se referindo?

Tem alguma postagem sua falando sobre ETF nos EUA?

Obrigado!!!!

David, infelizmente não temos este ETF de Renda Fixa Amplo no Brasil. Temos algumas tentativas como IMAB11 e FIXA11, mas ainda não temos nosso BND ou IUSB como nos EUA.

http://www.b3.com.br/pt_br/produtos-e-servicos/negociacao/renda-variavel/etf/renda-fixa/etfs-listados/

Quanto a ETF nos EUA, falamos disso num post em 2016:

https://aposenteaos40.org/2016/11/brasileiros-morando-nos-eua-como.html

abcs

Comparação SMALL11, BOVA11 e IVVB11 desde 2014.

https://www.tradingview.com/x/WOspYe9e/

"em primeiro lugar os clientes que haviam morrido"… post fantástico, só essa frase já resume bem como a coisa realmente funciona. Apesar de achar ETFs um tédio para investir sou do time que acredita que hoje em dia ninguém bate o mercado de forma consistente.

Sr.IF

http://www.srif365.com

Se o SRIF365 concorda, acho que podemos bater o martelo ! um abraço 365.

AA40,

fiquei pensando na sua pergunta para o cowboy ("se você performar abaixo do IBOV não está pagando o custo oportunidade?"). A minha resposta seria sim, estaria pagando esse custo. No entanto, ao fazer o stock picking o investidor também está se dando a oportunidade de ver seu montante multiplicado muitas vezes.

Claro que dependeria de fazer a escolha correta de ações ( e o mistério está aí ), mas pensando em alguém que no início na jornada de acumulação, não seria interessante se dar essa oportunidade de multiplicação? Essa estratégia de indexar não seria mais adequada qdo se estar mas próximo de atingir o FIRE?

Eu discordo um pouco 3F. Se vc escutar a palestra do Collins ai acima até o final entende-se que ele fez isso e se arrependeu pq ninguém consegue escolher as ações corretas na maior parte do tempo no longo prazo. Se vc está falando de comprar umas ações e se dar uma chance, que pra mim é se der sorte, tudo bem desde que seja pro curto prazo.

Por que vc acha que escolha correta de ações é um mistério? Justamente por que ninguém consegue fazer isso e valuation é apenas 30% da equação, os outros 70% são incalculáveis.

Estou seriamente planejando acabar com minha carteira 20% dgi stock picking e mover tudo para Indexing no meu asset allocation e seguir a estratégia Fire tradicional. Faz cada vez mais sentido pra mim apesar de gostar muito de ações individuais estou vendo que é um jogo que a grande maioria perde, msm sabendo tudo do mercado.

Recomendo escutar http://www.choosefi.com/019 e http://www.choosefi.com/019R

Abs

Fala AA40!

1)Esta semana o Diretor da Mirae ASSET (https://twitter.com/PabloSpyer) "deixou escorregar" no twitter que a empresa está estudando uma ETF que pague dividendos.

2) Uma opção interessante de ETF é o DIVO11 (que espelha o IDIV http://www.bmfbovespa.com.br/pt_br/produtos/indices/indices-de-segmento/indice-bm-fbovespa-dividendos-idiv-composicao-da-carteira.htm). Para compor este, a empresa precisa pagar dividendos (é claro); se a mesma está pagando dividendos, podemos acreditar que "é uma boa empresa". OGX (que foi seu exemplo) não entraria aqui!

3) Com relação ao uso dos ETFs, não sei se você conhece a Verios (https://verios.com.br/) é uma gestora de carteira que utiliza um Robô de investimento para fazer o balanceamento das carteiras. Quem quiser entender a lógica da escolha de ativos, veja o vídeo "https://youtu.be/uIonZivqMUc " veja os resultados deles agora no 3º trimestre … para renda variável eles aplicam em "somente" IVVB11 E PIBB11 (https://verios.com.br/blog/rentabilidade-da-verios-no-terceiro-trimestre-de-2019/) (NÃO trabalho na VERIOS e não tenho investimento com eles, apenas fiquei intrigadíssimo com a estratégia "preguiçosa" deles!

Caso queiram ouvir uma explicação do próprio CEO (https://soundcloud.com/tecnoblog/074-investindo-com-robos-pt2)a partir do minuto 23 o CEO fala sobre os ativos que usam.

Fala Wesley.

1-Seria fantástico um ETF que pague dividendos. Imagine ter um ETF de FIIs com todos os FIIs dentro e que pague dividendos em cash sem IR? Seria perfeito.

2)Sim DIVO11 é um novo ETF de dividendos mas mesmo problema, não paga dividendos em cash e também os critérios para selecionar as empresas do ETF podem não ser as melhores, mas certeza é uma boa opção sim

3)Conhecemos a vérios sim inclusive escrevemos sobre eles no link abaixo e muito bem lembrado Welsey. Acho que um servico como o da Verios extremamente util e necessário para quem nao quer se preocupar com o mercado e quer investir para o longo prazo. Só criar a conta, definir o risco e mandar o dinheiro para lá todo mes e eles alocam de acordo. Sem se preocupar e sem acompanhar a loucura diária do mercado que assusta muita gente. O único detalhe que nao gosto deles é tx admin de 0,95%aa que considero alta mas pelo menos é o único custo que vc pagará, sem come cotas, sem tx performance, etc.

https://aposenteaos40.org/2016/12/carteira-de-investimentos-automatizada.html

Obrigado Wesley, sempre contribuindo muito. Abcs

Interessante pra caramba. Não considerava indexar até mesmo por força da comunidade fintech que existe hoje por aí youtube a fora

Pois é EI, tem coisas que poucos falam né. É mais emocionante e pode-se dar sorte escolhendo ações individuais, agora poucos falam que no longo prazo é praticamente certo performar abaixo. Em 40 anos, 0.5% de retorno a mais em uma carteira inicial de 200k a 7%aa são mais de 500 mil a mais no saldo final!!!!

https://www.dinkytown.net/java/compare-investment-fees.html

Esperamos que tenha sido útil para ao menos fazer voces pensarem e escutar o Jim principalmente. Não é a toa que ele é o padrinho FIRE. Abcs

Fala, AA40.

Bons pontos. Eu sigo com minha estratégia, escolho os ativos que considero bons no momento, estabeleço objetivos percentuais, compro o que está mais pra trás do objetivo, uma vez por ano reavalio, não fico olhando rentabilidade de nada. Quem tem que bater alguma coisa é lutador.

Abraço!

Obrigado pelo seu comentário. Abcs

Muito bom AA40,

Se o Viver de Dividendos vir isso aqui vai dar uma treta grande 😂.

Acredito que uma carteira deva ser diversificada e ter espaço pra tudo. Uma coisa eu discordo, ETF no Brasil, na minha opinião, são ruins demais. Se dormir falar de ETF no exterior, aí sim teremos um oceano pra explorar.

Não há regra clara quando se fala de investimentos, existe aquilo que você acredita e faz pra dormir tranquilo. Na minha carteira no exterior eu tenho uma parcela de ETF mas comparada com minha carteira de ações, ela está perdendo feio. Tudo depende do momento. Tudo bem que não tenho ETF de SP500 mas existem muitos ETF pra estudar por aí.

Foco agora é nas empresas de tecnologia de inteligência artificial, machine learning e 5G. Já viu meu último vídeo?

https://youtu.be/a0AeVKlEf1s

Sei que o viver de Dividendos não gosta de ETFs mas eu sinceramente valorizo muito mais a opinião, explicações e comprovações do Jim e do Bogle que o do VDD que acho um tanto arrogante para dizer a verdade.

Interessante por que minha carteira index ampla no exterior está destruindo a minha DGI isso em bull imagina em bear. Estou estudando mover tudo para index pois vou performar melhor que 90% do mercado e dormir melhor também.

Cada um com sua estratégia mas também é importante reconhecer quando sua estratégia não é vencedora no longo prazo.

Vou até ver seu vídeo mas vou parar de ficar procurando a próxima Amazon, isto é perda certa. Abcs

Vi hoje algo que achei o cúmulo, a Guru Nathalia Arcuri se gabando que fez 2 mil em day trade sem trabalhar e ensina como fazer https://www.youtube.com/watch?v=hgrVDCrseic

Deixei de seguir na hora assim como outro guru chamado O Primo Rico. Falam 10% que se aproveita o resto é só auto promoção e indicação de tralhas para comprar e investir.

Sou mais essa maneira de investir que mostrou acima. Obrigado por trazer isso para nós e ser alguém diferente em uma comunidade tomada por traders.

Bjos

Aline

Oi Aline. Obrigado. Tenho observado estes gurus há algum tempo. Interessante que eles surgiram com nosso bull market. Onde estavam eles em 2008 e 2014? Daqui a pouco eles somem denovo.

Aqui falamos para uma comunidade de longo prazo infelizmente muitos ainda são traders mas sempre temos esperança de que percebam que esta estratégia não é vencedora no longo prazo. Mas como você falou, somos um ponto fora da curva na comunidade então poucos verão falor nisso. Abcs

O pior de todos é o tal do PitMoney. O cara é muito fraco kkkkk

Vixi, com este nome já dá pra ter uma ideia.

Excelente texto AA40!

Estou investindo por meio de ETF, e estou me convencendo cada vez mais que o melhor a se fazer é investir através dos índices, focando na alocação de ativos entre RF e RV. Boa parte dos fundos ativos de ações perdem para os índices no longo prazo, além de cobrarem taxa de adm. bem maiores, sem contar no tempo e energia desperdiçada analisando empresas, não critico quem gosta, mas não é minha praia, meu objetivo é estar exposto de acordo com meu perfil de risco e ficar na média do mercado mesmo. O foco deve ser na geração de renda para aportar mais e gastar menos.

O pessoal pega exemplos de stock pickers como o Barsi e Buffet e acham que vão fazer igual no longo prazo. Não que seja impossível, mas o provável é que a maioria perca do mercado num horizonte maior de tempo.

Te adicionei ao meu blogroll, se puder retribuir agradeço.

https://www.blogdoholder.com.br

Abs

Legal Holder. Sim, você percebeu isso já assim como vários outros. Mas é difícil de largar os trades, eu mesmo já fui um e sei como é difícil, é pior que um vício e é pior ainda em tempos de bull market onde dá aquela sensação que vc é o cara, que bate mercado e ganha todo dia. Até que vem o bear ou o tubarão. Enfim.

Vou add.

Abcs

Fala AA40! Post muito bom! Algo a mais para acrescentar para esse pobre f*dido que nem eu, na luta pela IF! Apesar dos contras, como algumas empresas ruins dentro dos índices, é mais uma boa! Um abraço!

É justamente para estes que os índices são ainda mais úteis. Evita do amador fazer a besteira de achar que é profissional ou mais inteligente que o mercado ! Abcs

Brasil eu ainda acho complicado indexar. Apesar do baixo custo tu ainda paga 20% na saída, além do fato de não haver um ETF que pague dividendos. No final, 90% dos investidores buscam dividendos para FIRE. Ainda sim, o mercado no Brasil é muito ineficiente. Talvez até fundos de gestão ativa batam o IBOV tranquilo no Brasil, ainda que se pague o 2/20.

Se você pensar no longo prazo os 20% de IR de saída são irrisórios. Você nunca vai vender na fase de acumulação então não paga IR por 30 a 40 anos que só aumenta o bolo (chamam de tax deferring nos EUA e seus benefícios são comprovados) . Em 30 anos essa isenção poderá muito bem nem existir mais.

Quando fala em gestão ativa bater o ibov tranquilo faltou dizer em qual período de tempo. Acima de 20 anos sou capaz de apostar 50k que não. Mesma aposta que Buffett fez recentemente e ganhou. Depois que um fundo ativo remover todo custo, taxas e IR de ficar tradedando para tentar superar o ibov, terá que batê-lo em muito para empatar, ou seja, muito improvável. Mas enfim to cansando já de tentar convencer vcs. Decidam por si mesmos e quem sabe um dia chegarão a mesma conclusão. Espero que não seja muito tarde. Abcs

Excelente post, sem querer já faço isso, ainda mais que sou amador !!

Legal Stifler. Abcs

Bom dia AA40. Depois de um ano e meio após você publicar meu estudo de caso eu acabei fazendo meu BLOG. Postei a evolução do patrimônio nesse período. Realmente ser blogueiro nos ajuda a manter o foco na busca pela IF. Obrigado a você e ao Srif 365 por incentivar a comunidade fire brasileira.

Blog: aposentado39.blogspot.com

Legal AA39, cadastre-se no diretório ai e vamos ajudar na divulgaçao. Abcs

Podia rodar uma pesquisa, ou mesmo o pessoal aqui responder….nos últimos 3 ou 5 anos…..quantos bateram o índice? Eu não bati.

Poderíamos. Poucos vão responder com sinceridade eu acho mas vamos colocar esta enquete. obrigado pela sugestão.

Abcs

AA40,

Uma dúvida:

Se eu tenho um ETF da Vanguard (VTSAX) e ela quebrar, eu perco o meu dinheiro?

Vanguard é apenas a gestora do fundo. Se a Vanguard quebrar, o que é extremamente improvável já que ela não visa lucro, a SEC (CVM americana) apontará um novo manager para o fundo da acordo com a lei Investment Company Act de 1940.

Veja mais:

https://www.mymoneyblog.com/what-if-vanguard-or-fidelity-went-bankrupt.html

Olá,

Muito obrigado pela explicação detalhada sobre os ETFs.

Gostaria de tirar um dúvida: o BTG PACTUAL IBOVESPA INDEXADO FIA possui tx de adm de 0,10%. Seria uma boa alternativa a esses ETFs, ou o FIA possui alguma variável muito distinta dos ETFs à qual eu não estou atento ?

Obrigado

Iuri, não conheço este FIA a fundo mas olhando o prospecto parece ser um bom fundo. Baixa tx adm, sem taxas de performance e acho que Fias não tem come cota. Tx de adm mais barato que o Bova11 o torna bem interessante. Abcs

Exato. Há a perspectiva de que a tx desse FIA seja reduzida ainda mais, para 0.02%, mas isso aparentemente depende da captação de um certo montante pelo BTG.

Obrigado pela sua análise e opinião. Também agradeço pelo excelente conteúdo disponibilizado. Seu site está sendo minha porta de entrada na comunidade FIRE. Estou entusiasmado para aprofundar meus conhecimentos no investimento em renda variável e a tão sonhada independência financeira. Espero criar um blog sobre minha jornada nos próximos meses.

Abraço

Projeto de lei: Estender a isenção de IR ao ganho mensal auferido na alienação de ETFs

Estender aos ETFs o limite mensal de isenção de IR sobre o ganho de capital auferido na alienação de ações no mercado de balcão, hoje em 20 mil reais em vendas por mes.

Vote aqui:

https://www12.senado.leg.br/ecidadania/visualizacaoideia?id=131454

Não gosto muito de gurus mas o Primo Rico falando bem de ETFs neste video aqui

https://www.youtube.com/watch?v=dHPuttEZwf4

Serei totalmente a favor de ter somente ETF's quando houver isenção de IR para venda de 20k.

O viver de Renda sofreu bastante com a venda dos PIBB11 que acumulou durante vários anos.

No meu caso comecei na bolsa com PIBB11, pela ausÊncia de conhecimento e falta de tempo. Quando estas duas variáveis passaram a ser favoráveis busquei mas "conhecimento" e migrei para empresas pagadoras de dividendos, justamente pela isenção de IR na venda e dividendos isentos. Acho queda a renda passiva dos div. faz muita diferença com os novos aportes (JC).

de fato para se manter nesta estratégia haja tempo livre e dedicação.

talvez um misto entre ETF's + stock picking seja uma boa, como foi mencionado acima.

Estou começando a faz isso com o IVVB11 + ações no Brasil. Uma vez que não conheço nada de empresas la fora.

Nesse caso acho o ETF super válido.

abs.

Já acho o contrário. Por ter IR se VENDER, isso te ajuda a manter a mentalidade de buy and holder e não vender nunca. Daqui 30 ou 40 anos o IR ou já será para todos ou ETFs já estarão inclusos na isenção.

Anon, após ler este post fiz um estudo de caso para aminha carteira de RV: Considerando se tivesse passado os últimos dois anos comprando ETF ao invés de ações + Fii'. a diferença realmente foi pequena.

confere lá http://foconaif.blogspot.com

Acabei de ler lá Foco e ficou muito legal seu estudo. Acho que vc e o Anon ai ambos tem razão. Embora 2 anos seja curto praz, é interessante acompanhar isso para o longo prazo e tvlz atualizar todo ano.

Um dos grandes poréns do indexing é que ele performa melhor (menos pior) do que ações individuais em um bear market e nunca vai quebrar digamos assim. Existem estes pontos intangíveis que vão além do rendimento por sí só. Quem entende e gosta de fazer stock picking pode mesclar as duas estratégias. Eu sempre fui um stock picker até que percebi que, apesar de gostar, não vale a pena o tempo perdido e o risco mais alto para no final, como vc viu ai, conseguir uma fração a mais, ou tlvz nem conseguir.

Muito legal sua análise. Vou colocar no reddit. Abcs

AA40 fiquei honrado em ter seu comentário no meu blog.

Muito pertinente a sua colocação. 2 anos é muito pouco. Neste estudo este valor não deveria nem ser chamada de série temporal kkk. Os estatísticos costuma considerar uma série temporal, dados de 10, 20 anos ou mais. De toda forma, esse curto estudo já foi suficiente para me deixar em dúvidas com minha estratégia.

Adicionei novas análises, levando em consideração o seu comentário. visite o post mais uma vez.

no bull market a oscilação das duas carteiras foi bem semelhante, já que praticamente tudo subiu e as quedas foram eventos bem pontuais na bolsa como um todo nesses dois anos. De fato no bear market podemos ter maiores discrepâncias.

Achei interessante a sua sugestão de mesclar as duas estratégias e economizar mais meu precioso tempo. Irei refletir a respeito.

obrigado pelo comentário.

Abs.

Ficou ainda melhor Foco. Acima de 10 anos seria o ideal para ter uma noção melhor, mas o fato é que o mercado brasileiro tenderá a ser muito mais competitivo ao longo das próximas décadas, cheio de robos traders e índices melhores construidos de modo que será muito parecido com os EUA e ai, só baterá o índice quem for Buffett, e hoje lá menos de 8% batem o S&P index.

Aqui tem a questão do IR sim, por isso que é interessante mesclar as duas formas de investir. Ninguem quer, mas se um dia tiver que vender por algum motivo, poderá focar a venda nas ações individuais e evitar o IR até 20k. Indexing é feito para o longo prazo mesmo.

abcs

AA40, o que acha de lançar uma tradução em português do "The Simple Path to Wealth" e do "The Little Book of Common Sense Investing"? São os dois únicos livros realmente importantes sobre investimento para se ler. Simples e rápido, sem perda de tempo. Ajudaria muita gente, reduziria as mensalidades pagas às casas de análise de ações e alavancaria os ETF no Brasil.

Boa esta ideia Jorge mas traduzir um livro depende do seu autor e seus direitos sobre o mesmo. Seria um trabalho bem dificil adaptar o conteúdo ao Brasil. Por exemplo, qual ETF é nosso VTSAX aqui? Qual nosso ETF para Bond? Não é facil, mercado brasileiro é muito limitado ainda, mas os ensinamentos gerais deles se aplicam com certeza a todo mundo. Abcs

Olá AA40.

Excelente postagem, estou entrando agora no mundo FIRE e venho lendo assiduamente o seu blog, bem como dos parceiros, especialmente a stock series do JL.

Agora uma dúvida que gostaria de confirmar, quando compramos um ETF, o valor da taxa de adm já é descontado no momento da conversão em cotas. Deste modo, ao avaliarmos um gráfico comparativo de retornos (como este que vocẽ postou do B3) não precisaremos mais considerar o valor desta taxa, já que ele já foi previamente descontado na hora da compra.

Está correta esta conclusão?

Obrigado

Legal anon. JL e sua stock series são muito bons.

Salvo exceções, a taxa de adm ou ER de um ETF realmente não é debitado em conta como a tx do tesouro direto. Ela é abatida do retorno total do ETF no ano. Por exemplo um etf como Pibb11 com ER de apenas 0.06%aa que por exemplo retornar brutos 10% no ano retornará para vc ~9.94%. Abcs

Obrigado!

O que acha do ETF de NTNBs IMAB11? Achei pouca (quase nada) de informação sobre esse ETF nas comunidades FIREs.

Então Fluux, este ETF na verdade possui 13 títulos do governo nele e não só NTNBs. Ele possui vantagens como diversificação, baixo custo, menos imposto e desvantagens também como a entrada e a saída dele estarem sempre atrelados ao preço de mercado.

É como comprar um titulo do TD e vender ou comprar via marcação de mercado. Vc não consegue garantir o retorno pois não é um título específico, não possui vencimento, é um open-ended fund na linguagem financeira. Uma renda fixa não tão fixa assim se me entende kkk,

Além disso temos spreads um pouco altos e pouco histórico, mas assim como nos EUA, os ETFs de renda fixa estão cada vez mais populares e facilitam a vida do investidor. Há quem, como eu, prefira aportar diretamente nos títulos do TD para ter uma maior previsibilidade de retornos, afinal renda fixa deve ser renda fixa.

Quem souber mais por favor comente. Abcs

Opa, tudo certo AA40?

Publiquei um estudo rápido no meu blog com uma conclusão que acho que é mais um motivo pra indexar investimento em ações. Se quiser passar lá e dar uma olhadinha, avaliar e criticar, sinta-se convidado, assim como todos os membros da finansfera!

http://www.ofisicoinvestidor.blogspot.com

Vi seu estudo lá Físico e tenho que te parabenizar. Muito bom.

Concordo e adiciono. A questão do tempo ganho ficou claro no seu post, mas o mais importante no meu ponto de vista é a impossibilidade de se selecionar boas empresas no longo prazo. Este chavão popular que "é só escolher boas empresas" está fadado ao fracasso.

Como nos explica tanto o JLColins como o Bogle e outros, a empresa que é boa hoje, e boa relativamente pois ter um balanço bom hoje não significa muita coisa mais com tanta maquiagem contábil que acontece, não significa empresa boa daqui a 10 anos, muito menos em 20 a 30 anos.

Enquanto isso um ETF é auto limpante, auto renovado, onde novas e promissoras empresas entram e empresas decadentes saem sem que você tenha que fazer nada, nem estudar, nem girar patrimônio, nem ficar louco tredando, hedgeando com opções, perdendo um tempo, energia, se estressando e tudo mais para ter um resultado MUITO inferior a média como mostra qualquer estudo de longo prazo feito nos EUA. ATÉ OS MORTOS GANHAM DOS TRADERS em retorno no longo prazo, então, precisa falar mais. Indexe e vá se preocupar em ganhar mais dinheiro e aproveitar mais a vida. Abcs

AA40 atualizando o gráfico de comparação de rentabilidade dos ETS, tendo como base comparativa o IVVB11, que rendeu 330% desde maio de 2014 até maio de 2020.

https://www.tradingview.com/x/9AsOXQfn/

acessar o link acima

Obrigado WinFut. Pena que nao saiu com as cores da legenda, mas pode-se ver que o IVV disparou e deve continuar performando melhor que o mercado doméstico já que o FED está bombeando dinheiro para o mercado americano como nunca visto antes. Abcs

Artigo bem direto ao ponto, muito bom! Estou iniciando na vida de investimentos e estudando bastante em onde/como investir (longo prazo, visando aposentadoria).

Os ETFs viam se mostrando o ideal para mim, só tenho algumas dúvidas, se alguém pudesse me ajudar ficaria grato:

– O quanto os 20% de IR sobre rendimento afetam a comparação entre a rentabilidade do índice e a comparação com o CDI, por exemplo? Não achei nada que falasse algo do tipo.

Os gráficos de valorização(como o desta postagem) ou a rentabilidade mostrada nos sites do ETFs levam em conta esses 20%? (desculpe se misturei as coisas).

– Daqui 40 anos, na hora de se aposentar, terei que vender meus ETFs para ter a renda mensal, certo? Mas se o mercado estiver em baixa, me ferrei? Ou a valorização ao longo de tantos anos vai compensar a venda (mesmo que em baixa)?

Obrigado! Mais um vez, parabéns pelo artigo.

Então Lucas, o IR sobre lucro com venda de ETFs, assim como ações, é de 15% salvo Daytrade,não 20%. A única diferença no momento é a isenção do mesmo até o limite de 20 mil reais de volume de venda, não de lucro. Nunca vi um estudo pq vai depender muito de quando vc vender, quanto, etc.

-ninguém acredita que em 40 anos está lei absurda de IR diferente para etfs vai estar valendo ainda. O mais provável é que não haverá isenção nenhuma. Em 40 anos o esperado é que a valorização seja tamanha que não vai influenciar se vc precisar vender cotas para se sustentar, é o que fazem 90% dos firees americanos que só investem em Mutual funds como VTSAX ou ETFs como VTI, SPY, ITOT, etc.

Espero que tenha esclarecido sua dúvida mas se não me chama via DM no Instagram. Abcs

Muito interessante, AA40. Me fez parar e refletir sobre o tempo que ando perdendo no acompanhamento do mercado. Queria saber a sua opinião sobre fundos de investimento. Mesmo com as taxas de administração e performance, alguns vêm batendo o Ibovespa com larga vantagem por décadas:

https://terracoeconomico.com.br/os-fundos-de-investimentos-brasileiros-mais-rentaveis-do-seculo-xxi/

Esse artigo é relativamente antigo (2015) e alguns fundos citados estão fechados para captação, mas eu quis trazer apenas como exemplos, para enfim ilustrar a pergunta: por que investir em índice, se alguns fundos comprovadamente entregam resultados melhores, mesmo com taxas maiores?

Muito bom ler que o artigo te fez refletir. Este é o objetivo do mesmo de fato. Não temos a pretensão de mudar a cabeça de ninguém mas apenas de fazer pensar e questionar o que todo mundo fala por ai.

Então, os fundos de investimentos brasileiros são como os Mutual Funds nos EUA. QUando sugiram os ETFs com taxas muito menores eles foram obrigados a baixar suas monstruosas tx de adm cobradas e os tornou hoje tão bons quanto os ETFs, tanto é que o Collins indica VTSAX, um fundo ao invés do VTI que é um ETF. No Brasil vai acontecer a mesma coisa com certeza mas pode demorar ainda, mas já existem ótimos fundos como vc falou. Só observe a planilha no post o impacto de uma tx de adm no longo prazo, escolha sempre a menor possível, e claro evite fundos com tx de performance e coisas que impactem ou limitem a performance no longo prazo. Abcs

Muito interessante. Voltei a investir em ações nessa crise e advinha? O BOVA11 me deu 9 reais de lucro por unidade enquanto a melhor ação individual me de 6 reais por ação. Isso pq peguei o BOVA 11 no início e meio da crise e nas ações individuais peguei no início e no fundo. Para piorar entrei e sai do mercado (parcialmente) tentando melhor o meu pm. Se não tivesse feito isso, meu resultado seria muitissimo melhor.

Tá aí um belo exemplo do que falamos no texto Alex. Infelizmente poucos se dão conta dessas coisas. Parabéns pela atitude de deixar este comentário. Abcs

Olá AA40, em referência a outro post seu… também comecei a investir em ETF (IVV, Nobl e XLK), mas o inconveniente são os 30% sobre os dividendos como vc diz, enquanto aqui, por enquanto, são isentos. Mas aqui o imposto na produção é pesado e diminui o lucro a ser distribuído. Lá as empresas com menos impostos geram lucros maiores para distribuição. Numa conta de padeiro, fica elas por elas, o que vc acha?

Alex, nunca parei para analisar isto mas acredito que com a última redução de impostos corporativos feita pelo governo Trump isto tenha ficado mais equilibrado sim. Se fia elas por elas difícil dizer. Agora o imposto pessoa física é muito mais alto nos EUA que no Brasil, chega a 39.6%. Praticamente nenhum investimento é isento, só bonds municipais que pagam quase zero. Não tá fácil achar yield ultimamente como falamos no nosso último post.

Abcs

sempre muito boas as colocações. eu so tenho duvida desta ponderamento entre "quando a RV estica como agora, passar parte para RF, quando RV cai muito, passar parte da RF para RV e rebalancear periodicamente…." quais ETFs americanos comprar para fugir deste balanço?

Não sei se entendi esta pergunta. Salvo ETFs de alocação como AOR, AOM, AOA, AOK, ETFs americanos não fazem este balanço automaticamente. Você precisa rebalancear (ou não se quer fugir disto – só nao entendi pq quer fugir disso). Abcs AA40

AA40, este tópico é um pouco antigo, espero que possa me responder uma dúvida. Sou grande fã de ETFs, invisto tanto no exterior quanto no Brasil. Todos dizem que as ETFs brasileiras reinvestem os dividendos. Por curiosidade, comparei no gráfico índices como: IFNC x FIND11, SMLL x SMAL11, IDIV x DIVO11, IBOV x BOVA11 e todos eles sem exceção são quase idênticos, não houve variação superior nas ETFs por causa dos dividendos.

Inicialmente pensei que pudesse ser devido a taxa de ADM anual corroendo os ganhos, porém 0,5% ao ano é bem inferior ao total de dividendos distribuídos anualmente. Fiz o mesmo teste comparando ETFs no exterior, se você pegar SP500 x CSPX, verá o retorno dos dividendos sendo reinvestidos em aproximadamente 1,6% ao ano. Se for comparar o índice MSCI Emerging x EIMI verá que pagam aproximadamente 1,95% de dividendos ao ano.

Gostaria da sua opinião para esclarecer porque acontece isso, e segundo minhas convicções: Ou os índices brasileiros (IFNC, IBOV, IDIV, SMLL) já integram os dividendos em seus números, ou não está havendo distribuição de dividendos nas ETFs para investidores. O que acha sobre isso?

Rodolpho, você mesmo matou a charada. Ambos reinvestem, mas usam metodologias diferentes. Nos EUA os ETFs e índices são obrigados a distribuir, pagar IR e recomprar cotas deste mesmo ETF, por isso vc consegue ver isto no gráfico.

Enquanto no Brasil, o IBOV por exemplo os dividendos são incorporados diretamente no índice sem a recompra nem pagamento de impostos, ou seja, não é pago, descontado imposto e recomprado como nos EUA, por isso o gráfico não mostra isso.

Ficou claro? Abcs-AA40

Perfeito, AA40. Obrigado pelas considerações.

Seu conteúdo ficou muito bem elabadorado, acredito que

só precisa alcançar novas pessoas que ainda não conhece o

seu site/blog para ter maiores resultados e tenho certeza

que posso te ajudar nisso. Se tiver interesse me manda um

e-mail ou visita meu link. Abc