Depois de algum tempo, vamos a mais um estudo de caso. Quem nos escreve hoje é a A.R.:

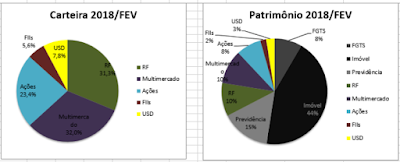

Olá AA40!Primeiramente gostaria de te parabenizar pelos artigos. Aprendo muito com você e outros na busca FIRE que gentilmente compartilham o conhecimento conosco.Busco minha independência financeira desde sempre, mas quando conheci o seu trabalho, 3 anos atrás, tudo fez sentido. Nunca participei das discussões ou criei um blog, ainda vou me organizar para isso.Tenho 39 anos, comecei a trabalhar antes do início da faculdade. De contribuição previdenciária são 16 anos, nunca fiz planos com isso. A educação financeira e exemplo em casa fizeram toda a diferença para que eu pudesse ir juntando meu dinheiro.Tenho 2 filhas pequenas, fui casada no regime de separação total de bens. Minhas filhas moram comigo, recebem uma pensão alimentícia do pai, é uma situação bem resolvida. Meu ex-marido tem um trabalho estável e um seguro no nome das meninas.Sou bem conservadora, tenho investidos R$1.050.000,00, sendo:– 50% em tesouro direto – maior parte em pré-fixado e IPCA comprados em 2010/2011 com boas taxas;– 40% em renda fixa – LCA, CDB, CRI, CRA, debêntures;– 5% em fundos de renda fixa;– 5% em fundos imobiliários.*Longe de ser uma carteira diversificada, mas está dentro do que tenho maior segurança e conhecimento. Próximo passo é estudar mais e poder partir para investimentos no exterior.Além dos investimentos, meu FGTS atual é R$ 170 K e possuo 2 imóveis, cada um no valor de, aproximadamente, R$ 280 K.Tirando o valor da pensão que minhas filhas recebem, tenho um gasto mensal de R$ 7K (contando uma folga para extras). O aluguel dos imóveis me rendem R$ 2,2 K e meu salário atual é de R$ 10 K.Tenho um bom plano de saúde atual, com custo incluído dentro do valor citado dos meus gastos mensais. Minhas filhas também possuem um bom plano de saúde, parte do orçamento do pai.Gosto do meu emprego, mas me incomodo muito com o volume e ritmo alucinantes. . Na pandemia minha carga horária foi reduzida, uma excelente experiência. Pude ter certeza de que o que quero hoje é trabalhar meio período. Foi a forma que melhor consegui equilibrar a vida pessoal, profissional e de mãe. Tenho também vontade de prestar algum serviço voluntário.

Infelizmente a negociação de meio horário não é possível na empresa onde trabalho. Estou planejando pedir demissão ainda esse semestre, por coincidência os 40 anos estão chegando!Mas vamos lá… as contas de gastos e renda sem o meu salário não batem. Considerando retirada de 4% anual (R$ 3,5 K) e mais aluguel (R$ 2,2 K) teria R$ 5,7 K por mês e me faltariam R$ 1,3 K. Fazem parte do meu plano:– a redução importante dos gastos com moradia: pago um aluguel (R$ 2,4 K) e condomínio (R$ 1,2 K), valores MUITO altos, resquícios da minha vida padrão nada FIRE com meu ex-marido. A minha mudança de apartamento deve ocorrer no final do ano (ainda não defini o novo local).– trabalhar como profissional liberal, o que pode me trazer um ganho extra e flexibilidade na rotina. O momento não ajuda, mas tenho um bom currículo, bons contatos, acredito que consiga me recolocar no mercado.Não estou considerando o FGTS ou herança em tempos futuros.Estou escrevendo porque naturalmente me sinto insegura para pedir demissão, apesar de todo o planejamento. Será ótimo se puder dar pitacos em relação a minha situação.Deixo aqui meu incentivo e admiração a todos que buscam a vida FIRE. Em especial às mulheres, fica a minha satisfação por estarmos ganhando espaço nessa comunidade.Muito obrigada!Abraço,A.R..

Olá A.R. Bem vinda ao estudo de caso do AA40. Muito interessante seu caso e como pretende “se aposentar aos 40”, que caso melhor para o nosso blog, que tem este nome, não é? Não vou nem entrar na questão de ser mulher (felizmente estamos vendo cada vez mais de vocês por aqui) e sua situação conjugal e com dois filhos. Todos temos nossos desafios, mas é interessante ver que mesmo após um divórcio, a vida financeira se bem regrada, deve continuar ajustada a ponto de poder se tornar FIRE mesmo assim. Pode até facilitar muito, no caso do cônjuge não compartilhar do mesmo sonho.

Inicialmente, muito obrigado pelos elogios. Elogios estes que vão para nossos leitores e publico em geral que comenta, dá sua opinião, sugere estudos e material, enfim, nos faz pensar. Abraço a todos eles !

Percebemos facilmente que uma boa parte daqueles que buscam FIRE não tiveram uma educação financeira formal, mas sim exemplos dentro de casa de como lidar com o dinheiro. Experiências boas que podem ser replicadas e ajudam na busca da independência financeira como no seu caso, mas também experiências totalmente ao contrário, ruins. Sejam os pais ou familiares que não se preocupavam em controlar o dinheiro, a falta dele e suas mazelas, apertos, enfim, inúmeros cenários que fazem com que você não queria passar por aquilo novamente te levando a mudar, aprender a gerir o dinheiro, a buscar o algo mais que a roda dos ratos de trabalhar-receber-pagar as contas-trabalhar-receber-pagar as contas, perder o emprego e ficar na miséria, sem uma reserva de emergência para dias assim.

Sua situação, A.R., é a mesma minha e de muitos leitores. Querem diminuir o ritmo, trabalhar menos, mesmo que ganhem menos, ter mais qualidade de vida, mas o emprego não permite isto. Paciência, infelizmente muitos empregadores perdem ótimos funcionários pela falta de flexibilidade. Outros ainda, ao verem que vão perder tal funcionário abrem uma exceção e oferecem algo diferente. Acho que vai ser mais desta forma no pós-pandemia onde trabalhar de casa ou de qualquer lugar do mundo, ou ainda meio período, se tornará muito mais comum.

Mas vamos falar sobre seus investimentos e tentar responder sua pergunta se é uma boa opção pedir demissão agora ou tem que trabalhar um pouco mais.

Seus investimentos

Primeiramente é preciso observar que seus investimentos atuais estão praticamente só em renda fixa. Como sabe, isto está se tornando um problema devido aos juros baixos. Não que os juros baixos em si sejam um problema para o FIREE, mas o problema começa a aparecer se os mesmos continuam baixos por muito tempo e o pior, baixos mesmo com uma inflação alta, ou seja, juros reais negativos.

Este é sim o grande problema. Se pegarmos hoje, IPCA 12 meses em 2,31% enquanto a Selic/CDI estão em 1,9%. Juros reais negativos ! Péssimo para o investidor de renda fixa. Não podemos usar uma TSR de 4% mais se isto perdurar por muito tempo (mais de 1 a 2 anos por exemplo).

Por outro lado, me baseio sempre no Tesouro IPCA+ mais longo disponível. Os juros reais bruto pagos hoje (Set. 2020) pelo IPCA+2055 está em IPCA+4%aa. Isto nos daria uns 3,5%aa real líquido, sem fazer cálculos mais complexos aqui (vocês deve saber como fazer isto ou deveriam). Então esta seria a TSR realista hoje. E quer saber, fica aqui um desabafo, quando no Brasil não conseguirmos mais ter uma TSR de 3,5%, eu encerro este blog, afinal não terá sentido investir para não poder mais atingir FIRE. Melhor continuar na corrida dos ratos para sempre e esperar a morte!

Voltando ao caso, como você possui uma gama de renda fixa prefixada provavelmente com ótimos juros, debentures e outros, sua TSR possa continuar sendo 4%, mas é preciso observar as datas de vencimentos e no que reinvestir e qual as taxas deste reinvestimento.

Na medida que entramos no período pós-FIRE onde não teremos mais receita ativa e não podemos correr tantos riscos, é bom estar posicionado em boas renda-fixa, porém no mundo atual de juros-zero, é cada vez mais necessário ter exposição a ativos de renda variável, FIIs que geram renda livre de imposto de renda (ainda), ações, etc, ainda mais se a inflação disparar e os juros não acompanharem. Fique de olho para aproveitar quedas bruscas de mercado para estabelecer uma alocação percentual confortável e aumentar a exposição a RV gradualmente.

Já tem o suficiente?

Bom, você mesmo percebeu que não faz muito sentido possuir dois imóveis e pagar um aluguel altíssimo como o que paga, aliás, mais caro que a renda dos dois imóveis juntos? Dependendo das condições de mercado, pode fazer muito mais sentido morar num deles, ou então vender um deles e comprar um imóvel de valor similar e morar neste, de forma a eliminar este custo de aluguel que é bem alto. Hoje eles rendem R$ 2,2K e valem R$ 560k, um retorno de menos de 5%aa bruto.

Vamos calcular inicialmente considerado que precisa de R$7 mil mensais. Vamos usar uma TSR mais conservadora de 3,5%aa para nos alinhar com os tempos atuais.

Montante necessário: (7,000×12)/0.035= R$2,400,000.00

Para parar com segurança, não trabalhar mais e declarar FIRE você precisaria hoje dois milhões e 400 mil reais.

Ainda lhe faltam R$ 620 mil reais para chegar lá. Não está longe não, já atingiu 74% da meta. Nada mal.

Sempre lembrando que os imóveis nem sempre podem valer o que você acha que valem, e que o FGTS deveria ter sido já sacado aos poucos nas inúmeras oportunidades que os últimos governos vem dando para sacar, ou mesmo usar ele para comprar um primeiro imóvel (que talvez não se aplique mais a você). O fato é que FGTS e os imóveis são investimentos de baixíssimo retorno neste caso. Enfim, não é meu foco aqui analisar isto, nem sabemos onde estes imóveis estão e qual o potencial, mas alertar é meu papel.

Com o valor patrimonial atual seria possível um saque mensal de R$5,200 usando uma TSR de 3,5% e fazendo alguns ajustes na carteira, já que boa parte deste patrimônio está imobilizado.

Vamos calcular o quanto tempo precisaria continuar trabalhando com o salário atual, com aportes de R$ 5,200 (12,2k-7k), considerando apenas a parte líquida da sua carteira, usando uma TSR 3,5%aa (real para considerarmos tudo a valor presente).

Considerando R$ 2,400,000 menos imóveis e FGTS (que nem vamos corrigir), precisamos atingir: R$ 1,670,000.00.

| Ano | Saldo Inicial | Contribuição anual | Retorno | Total |

| 1 | R$ 1,050,000.00 | R$ 62,400.00 | R$ 36,749.00 | R$ 1,149,149.00 |

| 2 | R$ 1,149,149.00 | R$ 64,584.00 | R$ 40,219.21 | R$ 1,253,952.22 |

| 3 | R$ 1,253,952.22 | R$ 66,844.44 | R$ 43,887.33 | R$ 1,364,683.98 |

| 4 | R$ 1,364,683.98 | R$ 69,184.00 | R$ 47,762.94 | R$ 1,481,630.92 |

| 5 | R$ 1,481,630.92 | R$ 71,605.44 | R$ 51,856.08 | R$ 1,605,092.43 |

| 6 | R$ 1,605,092.43 | R$ 74,111.63 | R$ 56,177.24 | R$ 1,735,381.30 |

Alternativas e pitacos !

Geralmente temos três caminhos, aumentar o patrimônio arriscando mais nos investimentos, cortar custos e aprender a viver com menos, ou ainda uma combinação de ambas.

Mas dentre estas macro alternativas, pode escolher entre uma ou mais ações práticas como mudar para um de seus apartamentos e cortar um grande custo, pode vender um ou os dois apartamentos e investir, pode continuar trabalhando mais alguns anos, pode mudar o modo de trabalho ou de emprego em sí para um com menos horas, enfim, opções existem e não precisa fazer nada sem pensar.

É compreensível sua insegurança ao pensar em pedir demissão. Sua situação é confortável e tudo mais, mas sendo bem franco, o patrimônio que você possui é muito bom, invejável, mas não o suficiente para um padrão de vida de classe média ainda, muito em virtude de grande parte dele estar imobilizado e, mesmo considerando esta parte, o valor ser insuficiente para um saque mensal desejado, como você mesmo já percebeu.

Vai chegar lá com certeza e falta muito pouco tempo. Aproveite este tempo para estudar muito sobre investimentos e gerenciamento de carteira e de risco. Isto vai ser praticamente seu “novo trabalho” quando se tornar FIRE – gerenciar seu patrimônio.

Se conseguir adiar um pouco este sonho vai conseguir atingi-lo com mais folga, mais tranquilidade e segurança. Outro aspecto é que ninguém vai parar totalmente aos 40 anos de idade. Sempre surgirão oportunidades de trabalhar em outras coisas, sejam remuneradas ou não, seja como autônoma como sugeriu ou com trabalhos flexíveis e que combinem com o estilo de vida que quer. E isto pode te trazer renda inesperada, o que sempre é excelente para qualquer plano FIRE.

Siga em frente A.R.. Com uma boa dose de flexilidade já estaria lá, mas sinceramente acho que ainda falta um pouquinho para terminar o jogo e vencer o campeonato definitivamente.

Um abraço do AA40 e como sempre abrimos para os excelentes comentários e observações dos nossos astutos leitores !

AA40, parabéns por ter feito esse estudo de caso, pois ele tem características pouco comuns na FIREsfera: é uma mulher, separada, que tem filhos e que está bem pertinho de se tornar FIRE! Já vi em alguns lugares que pra ser FIRE é melhor não ter filhos e que casar também complica muito seguir o plano FIRE. Pois veja só: A.R. casou, teve filhos, separou e tá SUPER bem! 😀

A.R., parabéns pelo patrimônio! É sempre uma alegria encontrar mulheres na FIREsfera. Sobre o estudo de caso, concordo com o AA40, você ainda não chegou lá, mas está bem pertinho! Adiar o sonho FIRE mais um pouco vai te dar um retorno e uma tranquilidade MUITO maior pra trabalhar como liberal e fazer trabalho voluntário. Força!

Obrigada F.F.F.! No meu caso, o divórcio está facilitando o caminho para alcançar a independência financeira. Como disse o AA40, se o cônjuge não compartilha desse plano, mais difícil chegar lá.

Abraço!

Gostei muito do estudo de caso e da análise feita pelo AA40 ! Parabéns a futura FIRE!!! Com duas filhas e quase aos 40 anos já ter um patrimônio assim está ótimo . Concordo com AA40, falta pouco, pense um pouco mais e tente levar de forma mais suave até atingir 2.400M. Busque nesse tempo estudos e informações na Renda Variavel, vai te ajudar no LP… E já já poderá ser Fire por inteira. Foco e Parabéns.

É um desafio manter a tranquilidade nessa "fase final". Mas é isso mesmo, a vontade de chegar logo não pode levar a decisões precipitadas. Sigo no jogo.

Estudar RV será o foco agora, não dá mais pra adiar.

Abraço,

A.R.

Ótimo estudo de caso, AA40. A.R. está quase lá, com uma história de vida de superação de obstáculos, de adaptação e de sucesso, bem legal. Acho que o conselho do AA40, de resolver a questão da alta despesa com aluguel+condomínio, preferencialmente com a utilização de um dos dois imóveis que já dispõe (ou do crédito equivalente em caso de venda) seria uma boa solução.

Abraço.

Grande AA40, sempre trazendo ótimos posts e estudos de casos. Um dos melhores blogs da blogosfera na minha opinião.

Muitos acham que a IF é deixar de trabalhar, na verdade é mandar no trabalho, poder trabalhar menos, escolher os horários etc, ficar periodos sem trabalhar, dedicar a serviços voluntários, aprender coisas novas, acredito que a vida sem atividade alguma não tem mt sentido.

A.R., espero que possa ajudar com alguns pitacos a seguir:

Patrimônio: R$ 1.050.000 + 2 imóveis de R$ 280k + R$ 170k FGTS = R$ 1,780,000.00

Renda desejada: 7k

Como o AA40 já disse, o FGTS rende zero. Procure sacá-lo na primeira oportunidade que tiver e transformá-lo em ativo gerador de renda (ex: FII, Tesouro com cupom).

Se você aluga os imóveis há um tempo, sabe que em pouco tempo ele pode deixar de gerar renda para aumentar a despesa, já que desocupado gera custos de condomínio, IPTU, manutenção básica, dentre outros. Entendo que há sim uma segurança por trás de um imóvel físico no patrimônio, mas creio que manter dois imóveis com um retorno aproximado de 0,4% mês (sobre valor de venda) não é tão interessante.

O que eu sugiro:

1) vender um imóvel = 240k (já decontando uma gordurinha sobre sua estimativa do valor de mercado, comissão de corretagem e IR sobre ganho de capital);

2) Usando os R$ 1.050.00,00 já investidos atualmente e uma TSR de 3,5%, você teria uma renda de R$ 3.062,50/mês. Use a TSR 3,5% de uma forma mais conservadora para essa parte da carteira.

3)Com a venda de um imóvel (240k) + FGTS (170k), você poderia aplicar os 410k em FIIs e obter uma renda mensal líquida de R$ 2.050,00. Aqui você aplicaria outra metodologia FIRE, mais ousada, em que poderia usar 100% da renda, sem retirada do principal, contando com que a valorização da cota dos FIIs seriam suficientes à cobertura da inflação.

4) Com as rendas dos itens 2 (R$ 3.062,50) e 3 (R$ 2.050,00), você já teria R$ 5.112,50. Com o aluguel do imóvel que sobrou (R$ 1.100,00), você chegaria a uma renda total de R$ 6.212,50, bem próximo dos 7k almejados.

Assim, você poderia declarar FIRE de imediato assumindo um risco levemente maior em cerca de 30% do patrimônio, reduzindo apenas R$ 800 de suas despesas (o que seria possível só com sua mudança de residência) ou, ainda, conseguindo uma renda em paralelo (side hustle).

Como está claro que você deseja apenas ter mais tempo e iria trabalhar de forma liberal, é improvável que, após 1 ano de trabalho, você não consiga gerar pelo menos 1 salário mínimo atuando como liberal, o que também seria suficiente para seus planos mesmo que não enxugasse nada do orçamento atual.

Ser FIRE é assumir riscos, alguns mais ousados, outros ultraconservadores. Passei um cenário intermediário que EU assumiria (também tenho filhos, trabalho como liberal há mais de 10 anos e ao final de 2020 irei declarar FIRE, reduzindo minha carga horária para no máximo 20h/semana).

Abraço e sucesso,

http://www.aposentecedo.com.br

Aposente Cedo,

ótimas colocações!

Dos 2 imóveis que eu tenho, 1 é residencial. Isso me impediria de retirar o FGTS. Já venho pensando na mesma linha de vocês, inclusive esse apartamento já foi colocado a venda.

Com o dinheiro da venda mais o FGTS quero comprar um imóvel para morar. Resolveria a questão do fundo de garantia parado e meu custo de moradia reduziria muito.

Depois das dicas de vocês, estou considerando também vender o outro imóvel (comercial) para iniciar a entrada na RV.

Muito bom poder ter ideias novas, estão sendo essenciais para ajustar o caminho a seguir.

Obrigada!

A.R.

A.R., eu não venderia um imóvel comercial para migrar para a RV nesta fase da sua vida, ainda mais no seu caso que não tem experiência em RV… vale revisar este ponto no seu plano

Se sua empresa paga seu plano de saude e de seus filhos nao esqueça de incluir na conta. Um seguro de vida tb é interessante enquanto os filhos forem menores. Sseguro invalidez é importante (tratamentos medicos especializados pode destruir seu patrimonio). Nao esquecam q com a velhice os gastos aumentam (consultas medicas, remedios, viagens mais caras em razao de limitacoes da idade, alimentacao). Portanto, mesmo sendo FIRE nao esqueca de aumentar o patrimonio para abarcar mais custos futuros.

Acho que ela falou isso no texto. Quem paga pelo seguro de vida é plano de saúde dos filhos é o ex marido, não sai do orçamento dela.

Olá Zé Cotinha,

é isso mesmo. O plano de saúde já está no orçamento.

Importante sim considerar um seguro de vida e o aumento dos gastos na 3a idade.

Abraço!

A.R.

Acho que poderia vender um imóvel e morar no outro. Enquanto isso trabalha mais alguns anos pras contas fecharem, estuda e investe o que ganhou do imovel vendido em renda variavel – FIIs e ações. FGTS se arrumar jeito de sacar é melhor mas de todo jeito o dinheiro tem que entrar nas contas. O dinheiro é dela, e FGTS já tá rendendo bem mais que renda fixa. 3 anos depois da demissão vai poder sacar tudo. Happy IF !! Venha para o lado negro da força !

Valeu Vagabundo! Logo menos chego lá!

Amigo,

Leio sempre seu blog e já fui até contemplado com um estudo de caso anônimo. haha!

Peço sua ajuda para divulgar meu livro digital que acabo de lançar: Um manual prático e didático sobre Bancos Digitais.

Segue o link para o livro: https://ensinofinanceiro.com/fintechs/

Obrigado, AA40!

Entendi que a pessoa do caso consegue manter os gastos mensais em 7k mensais pois as despesas com as filhas sao arcadas pelo pai. Nisso tem um risco para ponderar pq depois de adultas nao tem mais pensao obrigatoria.

Acho que só daria pra pedir demissao se a remuneracao com freela cobrir os 7k

Depois de adultas é pé na bunda e se virem. Ai é hora delas ajudarem a mãe.

cobrir os custos com trabalho, qual a lógica? Então ela vai continuar na mesma. É cada um…

Na verdade os gastos das 2 meninas são divididos entre eu e o pai.

Já tinha pensado nisso: em um momento futuro (15 anos aproximadamente) elas não tem mais direito a pensão.

É mais um ponto que merece reflexão…

Se todo mundo checasse quanto realmente rendem suas aplicacoes ninguem acreditava nessa regra dos 4%.

Totalmente impossivel tirar isso com apenas 1MR$ investido (a nao ser assumindo risco altissimo que resulta no mesmo a longo prazo)

Não sei por que você fala isso. Está no texto que o TD IPCA+ paga quase isso em tempos de crise de juros como o atual. Hoje fechou em IPCA + 4,02% por falar nisso. 3,5% de TSR se consegue sem risco nenhum hoje.

Mas pelo seu "nome" já se percebe o por que disse isso.

Isso é bruto. Vc tem que tirar o imposto de renda. Com um IPCA de 4%, significa 6.8% de rendimento nominal e apenas 2.8% de rendimento real.

e quem em 1MR$ nao pode colocar tudo num Tesouro Direto com prazo tao longo e correr o risco de ter que vender numa condicao desfavoravel.

Se é que posso dar uma dica pra moça seria vender um imovel e usar o FGTS para comprar um imovel proprio.

Fora isso concordo com o anon no sentido que so valeria a pena pedir demissao se o novo trabalho meio periodo cobrir os custos basicos mensais.

Essa alternativa é o que chamo de "FIRE Martinho da Vila"(ou deixa a vida me levar), onde vc nao se preocupa mais em acumular, deixa os investimentos renderem enquanto segue trabalhando em marcha reduzida só pra pagar os custos mensais basicos. Na hora de um gasto extra (viagens, trocas de carro ou imovel) dá pra usar os rendimentos das aplicacoes

Ótimo estudo de caso e ótimas considerações.

A.R. realmente seria interessante você estudar um pouco sobre renda variável e sobre ativos no exterior. Estamos vivendo um momento econômico onde é ruim ter patrimônio imobilizado aliado à investimentos grandes em renda fixa.

Existe ainda uma linha de pensamento de que os títulos do governo serão pagos com dificuldade em um médio prazo, devido à possível crise que está por vir.

Eu acredito pouco. Mas, na dúvida, encerrei minhas posições em Tesouro.

No mais, sucesso pra você nesta jornada deliciosa em busca de menos trabalho e mais vida.

Um abraço, Stark.

http://www.acumuladorcompulsivo.com

Obrigada, Stark! Ótimo ter a contribuição de vcs! Abraço!

Prezado AA40, dada a polêmica instaurada a respeito de quanto significa em termos líquidos (de IRPF e de CBLC) um tesouro IPCA de longuíssimo prazo (com juros semestrais) com preço fixado por 4.02% anuais, haveria como você abrir os cálculos que indicam 3.5%? Obrigado desde já e parabéns pelo blog, que é sensacional!