(Publicado em 23/10/2020)

Prezados, nos chegou mais um estudo de caso. Quem nos escreve hoje é o W.A. Vamos a ele:

Prezado AA40,Meu nome é W.A. e eu ficaria muito agradecido se você fizesse um estudo de caso com a minha situação. Se puder preservar anônimo a minha identificação, te agradeço.

Sou advogado e atualmente ganho entre R$ 6.000,00 e R$ 8.000,00 por mês. Vivo com minha esposa, que também trabalha e se sustenta por conta própria. Mantemos nossas finanças separadas, dividindo apenas as contas relativas ao que é de uso comum.Minha taxa de poupança mensal hoje varia entre 35% e 45%, ou seja, consigo investir aproximadamente R$ 3.000,00 todo mês. Em relação às dívidas, tenho um financiamento imobiliário (apto onde moro) que gera uma prestação de R$ 1.000,00, a qual é dividida com minha companheira. Falta pagar cerca de R$ 90.000,00 desse apartamento, o que poderá ser feito em até 250 meses. Contudo, a estratégia que adoto junto com minha esposa é de fazermos alguns aportes anuais de modo a amortizar parcelas diretamente no principal, evitando assim o pagamento dos juros.Quanto aos investimentos, minha carteira está atualmente dividida da seguinte forma:Reserva de emergência (poupança): R$ 16.000,00Tesouro Direito (SELIC e IPCA): R$ 12.041,97Fundos de Investimento Imobiliário: R$ 10.663,69Ações: R$ 16.841,66Stocks (EUA): R$ 13.809,53REITS (EUA): R$ 3.083,18Total: R$ 72.440,03Essa carteira foi construída nos últimos 3 anos, sendo que o meu salário mensal cresceu bastante de lá para cá, o que elevou o valor dos aportes.Tenho um objetivo anual, apenas para tentar manter as coisas divertidas, de a cada ano dobrar o valor de dividendos recebidos (entre Ações e FII). No ano de 2018, recebi um total anual de R$ 246,75 entre rendimentos de FII e dividendos de ações. Já nesse ano de 2019, o valor superará os R$ 600,00. É claro que a cada ano ficará mais difícil dobrar o valor, mas é um desafio divertido e estou vendo até onde será possível chegar. Todos os rendimentos e dividendos são diretamente reinvestidos na carteira.Agora quanto ao questionamento do título: imaginei trilhar uma “rota 20/30”, ou seja, pensar em um plano para aposentadoria em 10 anos, contados a partir de 2020 e encerrando em 2030. Atualmente tenho 27 anos, então em 2030 estaria com 38 anos. Será que é possível? Minha meta é poder viver em várias diferentes cidades, no Brasil e no exterior. Tenho passaporte europeu, então poderia facilmente viver em qualquer lugar dentro da zona do euro. Até por isso decidi em 2018 começar a aportar um pouco no mercado americano.Você acha que é viável o plano de me tornar FIRE em 2030? Ou mesmo em 2032, para me aposentar com 40 como você! heheheMuito obrigado pela atenção e parabéns pelo trabalho no blog.Um abraço – WA (Novembro 2019)

Um recado do AA40

Primeiramente queria avisar aos leitores e aos que nos escrevem que temos cerca de 90 estudos de casos na fila. Muitos são mais do mesmo outros são bem interessantes. Não temos a menor condição de tempo e disponibilidade para analisar todos e publicar. Veja que este está na fila há quase 1 ano.

Procuramos sempre responder os e-mail enviados, mas conforme o blog cresce está ficando cada dia mais difícil. Por isso mesmo disponibilizamos o simulador e o termômetro FIRE no menu “ferramentas”, para que vocês mesmos consigam brincar com os seus números.

Além disso, temos inúmeros estudos de caso já publicados e tenho certeza que um ou mais deles se parece com o a realidade que você vive, embora os números sejam diferentes, a velha máxima é a mesma: Gaste menos do que você ganha e invista o resto, repita e tenha MUITA paciência que quando você verá, terá um belo patrimônio acumulado. Sobre em que investir, a internet está cheia de gurus e também pessoas sérias com ótimo conteúdo, além de inúmeros livros e fontes de estudo que listamos no “Outros” ai acima.

Vamos manter os estudos que publicarmos um pouco mais enxutos e deixaremos os leitores comentarem (ou se algum educador financeiro quiser me ajudar a escrevê-los, entre em contato), pois isto agrega muito mais valor. Estou também pensando em abrir um fórum FIRE aqui no blog em breve (opinem sobre isto nos comentários, por favor; qual plataforma gratuita é bom para isto? ) e também qualquer dúvida ou pergunta estamos disponíveis no DM do Instagram. Até hoje, lá, ninguém ficou sem resposta.

Voltando ao estudo…

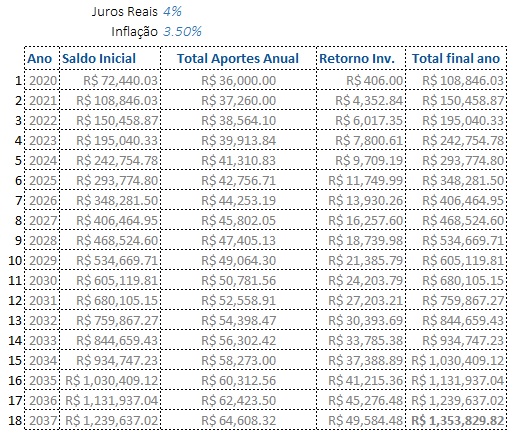

W.A. Obrigado pelo e-mail e parabéns por ter uma taxa de poupança alta e já investir pensando em um futuro financeiro mais tranquilo. Vamos lá. Arredondaremos e faremos a média dos seus números para facilitar os cálculos. Considerando que poupa 40% do seu salário de R$ 7.500, consome hoje 60% deste para viver, ou seja, R$ 4.500 .

Puxando a regra dos 4% que, apesar das críticas, ainda é nossa ferramenta básica de planejamento financeiro de longo prazo (se for mais conservador considere usar 3% ou 3,5%), temos que precisará de um patrimônio líquido investido na casa de R$ 1.350.00,00.

Vamos jogar isso na nossa planilha de projeção anual e ver quanto tempo precisaria para atingir tal montante. Consideremos aqui que você conseguirá apenas 4% de juros reais, o que não é tão difícil investindo em FIIs e renda variável no Brasil e no exterior. Assumimos também que terá apenas reajustes salariais com base na inflação, o que sabemos é extremamente conservador, pois geralmente os aumentos e promoções são bem mais generosos a medida em que progredimos na carreira. Temos então:

Como visto, investindo apenas 3 mil reais mensais não é o suficiente para atingir sua meta em 10 anos; serão 18 anos para conseguir isso, mantidas as condições atuais.

É impossível conseguir em 10 anos? Não, mas para tal é preciso fazer algum esforço a mais, seja arriscando mais para conseguir juros reais maiores ou investir mais todo mês. Juros compostos precisam de tempo para trabalhar e 10 anos, em uma jornada FIRE, é médio prazo ainda. Acima de 20 anos é o ideal.

Para atingir este valor em 10 anos você precisaria investir R$ 7.400 mensais obtendo o rendimento de 4%aa real. Ou mantendo o investimento mensal de R$ 3.000, você precisaria conseguir um juro real consistente de 19%aa, o que, sendo realista, é impossível.

Não quero desanimar ninguém, mas os números são frios e nem sempre nos dão a resposta que esperamos. É preciso, neste seu caso caso, utilizar uma combinação de todos os elementos. Ganhar mais e investir mais, cortar custos, investir melhor e aumentar o prazo do objetivo.

Começar o mais cedo possível é crucial para um plano de independência financeira aos 40 anos como podemos ver e esta é a principal lição deste estudo de caso.

Agora é com você caro leitor. Como você ajudaria nosso amigo W.A. a atingir a meta? Dicas, mudanças e sugestões são sempre bem vindas.

Parabéns ao WA, quisera eu ter começado aos 27. Será que ele não deveria envolver mais a esposa no plano de investimento?

Fundamental também é buscar a Fire sem deixar de viver o caminho até chegar lá..

Se o WA conseguir alguma renda extra que lhe permita aportar mais é ótimo, mas também não adianta se matar de trabalhar, não ter tempo nem saúde pra nada buscando apenas o ganho lá no futuro.

Eu acho que é válido também além do esforço para aportar mais e ter mais rentabilidade no presente, é tentar desenvolver algum tipo de trabalho que possa ser uma renda no futuro e que não lhe custe muito tempo ou esforço, sei que a ideia da Fire pra maioria é não fazer absolutamente nada, mas isso também pode ser chato pra quem tem uma rotina, e gosta de estar ativo.. Então se a pessoa puder fazer algo que lhe renda algum valor, poderá "complementar" a renda quando Fire pra chegar no objetivo mensal, digo fazer algo uma vez por semana, ou algo que lhe custe 30 minutos por dia de dedicação, algo on line por exemplo, talvez se estudar algo nesse sentido possa ajudar a pessoa a chegar nessa fase Fire sabendo que terá alguma renda nova ali mesmo que mínima como complemento aos seus rendimentos conseguidos através de anos de aportes.

Parabéns WA! AA40, não seria interessante também ressaltar que ele ainda tem uma dívida de 90 mil da prestação da casa? Digo isso porque o meu caso é bem semelhante ao do Advogado WA, mas eu estou focado em quitar a casa para reduzir os juros. Apenas depois de pagar minha casa, que deve ser em Agosto de 2021, vou começar a aportar para investimentos. O que você acha disso?

Bem observado. Por isso deixei o post bem curtinho, pra vcs contribuirem. Vcs sabem tudo e podem ajudar ele mais do que eu neste momento.

Tudo depende da taxa de juros do financiamento. Se menor do que os juros obtidos nos investimentos, a resposta é clara.

Abcs AA40

Primeiramente queria dar os parabéns ao blog, mais de 90 casos de estudo em lista de espera é muito! O blog esta tendo muito sucesso o blog!

Como são mais de 90 casos e o autor do blog, o autor do blog já disse que será difícil responder a todos, como tenho um canal do YouTube com o mesmo nome do blog, quem quiser que eu faço o estudo de caso em vídeo, com a minha opinião, só me mandar um email, tem o formulário de contato em baixo no blog Dinheiro Investimento e Lazer, que farei um vídeo sobre o assunto, falando minha opinião, se a pessoa não quiser, não revelarei a identidade da pessoa (para a pessoa ter privacidade).

Espero que o dono do blog não importe que eu faça isso?

Em relação a este caso, acho que a chave para aposentadoria mais cedo, será ir aumentando o salário com passar dos anos (advogado costuma ganhar mais quanto mais anos tem de experiencia) e ao mesmo tempo manter o padrão de vida, sem aumentar os gastos, com isso aumentaria a taxa de poupança que ajudaria a chegar na independência financeira.

Quando se tem poucos anos, para atingir a independência financeira a taxa de poupança é uma das coisas mais importantes, senão a mais importante.

Quando se tem 20, 30 ou mais anos para atingir a independência financeira, a começa a ser a rentabilidade muito importante e os juros compostos tem tempo para atuar em força.

Espero ter ajudado.

Abraço e bons investimentos.

Sem problemas nenhum, quanto mais gente ajudando e fazendo estudos de caso melhor. Fica o convite então. Mais algumas pessoas se prontificaram pelo Instagram a ajudar a escrever estudos de casos também. Agradeço a todos. Abcs AA40

Eu penso em ser fire, venho buscando lentamente. Mas chega um momento que vc olha pra vida e pensa se no momento seguinte terá um assalto, um acidente, um infarto, uma doença terminal que no meio do caminho vc com um valor legal já coloca tudo a perder. Imagine vc ser fire perto já é vem a covid? Será que um problema e se pensamento como não pensar assim. . .? Eu gasto mais com comida, por isso tô gordo mas podia economizar nisso

Esse é com certeza um dos grandes medos de quem se envereda no caminho da Independência Financeira, pode ser sim que sua jornada seja interrompida por conta da morte. Mas tenho pra mim que se isso acontecer não fará a menor diferença se vc aproveitou ou não a vida, tanto para aqueles que creem que a morte é o fim ou para os que acreditam que existe vida após a morte ter aproveitado ou não a vida não faz diferença depois de morto. Oq faz diferença é vc não ter morrido e ser obrigado a continuar escravo do trabalho por não ter poupado quando deveria. Infelizmente a IF deixou de ser um luxo para se tornar uma necessidade já que todos os países do mundo provavelmente não terão como continuar com o sistema previdenciário atual.

Vc colocou coisas que fiquei pensando mesmo. Uma que depois que morre tanto faz vc ter aproveitado ou não, o que não significa aproveitar ser sinônimo de gastar demais durante a vida. Tem gente por aí viajando o Brasil e o mundo só com a mochila nas costas e se virando.

Outra que vc passa a vida contribuindo ao INSS e no fim da vida morre doente sem assistência ou a aposentadoria baixa demais e acaba morrendo do mesmo jeito tendo passado a vida contribuindo pq o governo não te da a opção de escolher entre contribuir ou não o valor para o INSS.

Sobre abrir um fórum FIRE numa plataforma gratuita, isso aí já existe no Reddit https://www.reddit.com/r/IFBrasil/

Sobre o estudo de caso, nao está claro se as despesas já consideram a prestação do imóvel. Mas meu feeling é esse, está mais para 18 anos do que 10. A menos que vc receba uma baita herança, invista com sucesso em algo extremamente especulativo ou dobre seu salário não tem como. Aposentar aos 45 está de bom tamanho ! O pessoal pode escrever pro DIL como ele mesmo se prontificou ou postar no fórum do reddit. Ajuda bastante dar uma olhada por aí pra achar algum caso que se pareça com o seu. Parabéns AA40 !

Vaga eu fazia parte daquele Reddit mas a falta de educação e respeito dos comentaristas extrapolava qualquer limite. Abandonei o grupo poucos meses depois de entrar e francamente, não recomendo.

Obrigado pela contribuição ao estudo no entanto. Abcs AA40

Tem certeza de que se trata desse fórum que eu mencionei ? Eu o acompanho faz tempo e nunca vi nada disso. Talvez vc esteja confundindo com o outro ! 🙂

Ah verdade, era um semelhante. https://www.reddit.com/r/FIRE_BRASIL/

Mas de qualquer forma, gostaria de algo aqui no blog como o Mister Money Mustache colocou no dele e tem dado o que falar. AbcsAA40

Excelente, AA40! Obrigado por incluir meu estudo de caso aqui. Realmente, já faz algum tempo desde que enviei o meu estudo de caso. De lá para cá, consegui aumentar a taxa de poupança e meu patrimônio total já está quase o dobro desse valor informado no post. De qualquer forma, essa pandemia e a forma como ela afetou o mundo me fez pensar bastante sobre os planos futuros. Pensar sobre viver o agora com um pouco mais de intensidade. Por isso, estou considerando fortemente a ideia de uma "mini aposentadoria" no meio do caminho, para ter fôlego de chegar aos 20 anos de poupança ininterrupta, vou fazer um ano, ano e meio, sabático pela Europa. Muito obrigado pelos comentários de todos e ao AA40 pelos ensinamentos que nos apresenta aqui nesse espaço tão legal. Um abraço forte, W.A.

Parabéns pelo blog! Conheci o movimento FI recentemente pelo MMM e procurei pelo correspondente no Brasil, principalmente para saber se existia ETF da Vanguard no país. Encontrei a resposta em um post anterior, que foi atualizado recentemente. Também tenho o objetivo de ter um "F-you money" reservado. A FI ainda é uma realidade distante.

Gostaria de deixar uma dúvida: será que a gente pode considerar que a B3 irá sempre subir com o tempo (descontados períodos de crise). No post, o próprio MMM alerta que os ETF's do Canadá não tem o mesmo potencial daqueles americanos relacionados ao SP500. Não seria o caso de aplicar tudo em IVVB11?

Obrigado pela dedicação! Material de alta qualidade!