Você já deve ter observado, rodando pela nossa comunidade FIRE, as pessoas falando sobre a taxa de poupança. Pode parecer um conceito banal, mas poucos param para pensar em sua importância.

Mas afinal, o que é a tão falada Taxa de Poupança e qual o papel dela para um FIREE?

A Taxa de Poupança

A definição oficial é: A taxa de poupança é a porcentagem da renda pessoal disponível que uma pessoa ou grupo de pessoas economiza em vez de gastar consumindo.

Na definição da economia clássica, a taxa de poupança é determinada pelo grau de percepção do tempo para um indivíduo. Preferência de tempo é o grau em que uma pessoa ou grupo de pessoas prefere o consumo atual versus o consumo futuro. Quanto mais alguém preferir consumir bens e serviços agora do que no futuro, maior será sua preferência de tempo e menor será sua taxa de poupança. A preferência temporal é a causa econômica fundamental da taxa de poupança observada.

A Taxa de Poupança e FIRE

A taxa de poupança pode servir como um bom indicativo de quantos anos precisaremos acumular recursos até alcançar a independência financeira. Manter uma alta taxa de poupança (>30%) é praticamente um símbolo da comunidade FIRE.

MisterMoneyMustache comenta que o tempo para você atingir FIRE depende de um único fator: A sua taxa de poupança ! Isto por que para ele a taxa de poupança é definida por duas coisas:

- Qual seu salário líquido (aquele que você realmente recebe)

- Quanto dele você precisa para viver

Quando chegar o momento em que você precisar de 0% do seu salário para viver, será FIRE. E quanto isso acontece? Provavelmente quando você economizar e investir 300 vezes o valor de suas despesas mensais.

A Taxa de Poupança e seu cálculo

Independentemente do motivo pelo qual você queira calcular sua taxa de poupança, calculá-la pode parecer muito simples porém existem algumas perguntas que podem causar alguma confusão:

- Usar salário líquido ou salário bruto?

- Meus gastos variam muito. Qual valor usar?

- Recebo aluguéis e renda passiva, isto entra no cálculo?

- Previdência privada e abate no imposto de renda

Existem basicamente dois tipos de cálculos.

A Taxa de Poupança baseada no salário bruto

Talvez a mais simples de ser calculada. Tem um salário bruto de 5 mil por mês e guarda 2 mil, 2.000 /5.000= 40% de taxa de poupança. Não é a maneira mais utilizada pois você nunca poderá chegará a uma taxa de 100% uma vez que os impostos são adicionados como gastos e não há maneira (legal) de se livrar deles.

A Taxa de Poupança baseada no salário líquido

A forma mais utilizada é usando o salário líquido, já descontando impostos e deduções, ou seja, o valor que você realmente recebe no contracheque.

Supondo que ganhe 5 mil brutos e R$ 4,170 líquidos e guarde 2 mil mensais temos: 2.000/4.170=47,9%

Ainda podemos calcular com base nas despesas médias:

")

Nessa forma de cálculo, a taxa de poupança será maior que a taxa de poupança calculada usando uma porcentagem da receita bruta porque subtrai-se os impostos do denominador previamente. Porém nele você tem controle de 100% da taxa e poderia, na teoria, chegar a ela.

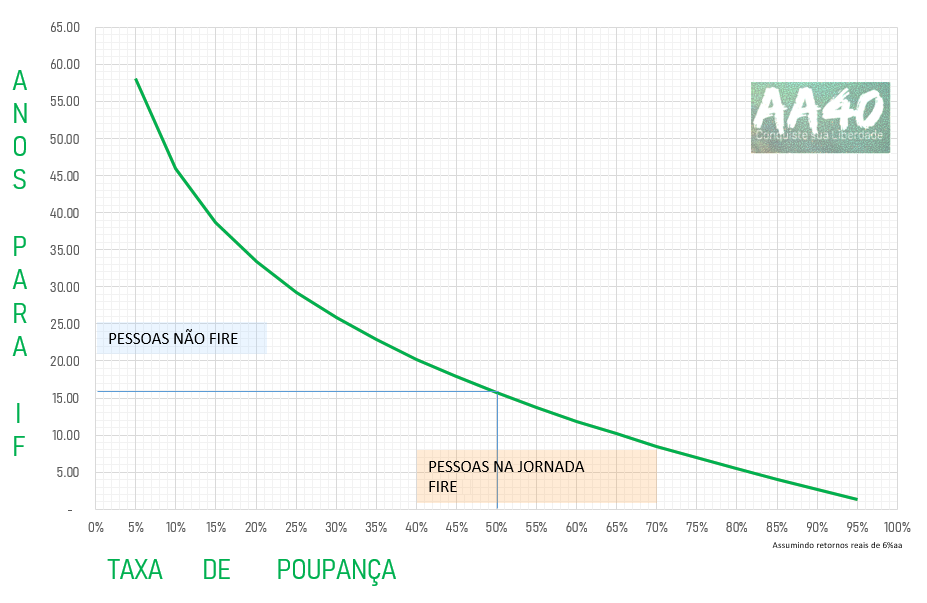

Mas para que saber a TP? Com base da TP acima, podemos ver no gráfico quanto tempo, em média, podemos alcançar a independência financeira:

Ou melhor visualizado em uma tabela:

Figura 3 - Baseado na tabela do blog MMM com rendimento real de 5% aa e taxa segura de saque de 4% aa. Quer calcular o seu número em mais detalhes, clique aqui

Conclusões

A taxa de poupança é uma das métricas mais importantes da sua jornada FIRE. Mais importante do que divulgar seu rendimento, desafio a todos da firesfera a publicarem e destacarem também a taxa de poupança mensal, afinal ela é algo que podemos controlar muito melhor do que a taxa de rendimento mensal.

Há ainda quem prefira calcular sua taxa de poupança anualmente, principalmente por que seus rendimentos ou gastos variam muito mês a mês. Isto porém não deve mudar a técnica de cálculo.

Seus aportes mensais são diretamente proporcionais a sua taxa de poupança e já sabemos que os aportes são mais importantes do que o rendimento.

Pequenos aumentos em sua taxa de poupança podem causar um grande impacto na sua carteira no longo prazo. À medida que sua carteira cresce, os benefícios de uma alta taxa de poupança diminuem e os benefícios do retorno do investimentos aumentam, mas, no início, concentre-se na taxa de poupança. Temos certeza, pois já provamos isto matematicamente aqui, que isto impacta mais do que você perder seu tempo buscando pelo melhor rendimento.

Como vimos, não existe uma maneira única de calcular a taxa de poupança. Você decide como calcular sua taxa de poupança. Porém, para efeitos de padronização, sugere-se a firesfera utilizar:

- Salário líquido mensal/anual do contracheque;

- Gasto mensal ou Média de gastos mensais dos últimos 6 ou 12 meses;

- Não considerar renda passiva neste cálculo durante a fase de acumulação patrimonial;

- Ignorar benefícios fiscais de previdência privada para efeitos de cálculo.

O mais importante é acompanhar sua taxa de poupança ao longo do tempo, fazendo um gráfico para ela periodicamente e garantindo que você permaneça no caminho certo para alcançar suas metas financeiras. Se sua meta for FIRE, isto significa manter uma taxa de poupança média anual acima de 30%.

Perguntas e sugestões? Como você calcula sua taxa de poupança? Comente abaixo

Fontes: Adaptado de MisterMoneyMustache, Choosefi e Investopedia

Isenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento.. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.

Olá, AA40.

Eu calculo baseado no meu salário líquido. Como minhas despesas são irregulares eu calculo no fechamento anual. Por enquanto está próxima de 70%. Espero que continue assim por vários anos.

Abraços!

Fantástico percentual, Cowboy!

70% quase beira ao insano no nosso gráfico kkkk !! Com uma taxa dessas você pode ser FIRE em 8.5 anos! Muito bom Cowboy, a prova viva que basta um pouco de esforço por alguns anos e pronto. O que me preocupa é vc estar 100% em RV, mas se vc dorme bem a noite, é isto que importa. Abcs. (Realmente fantástico André)

Este comentário foi removido pelo autor.

Olá, gosto de fazer a taxa 1x por ano quando entrego o IR. Divido o aumento no bens e direitos por todos os rendimentos. Não é 100% mas acho uma boa aproximação e consigo guardar o histórico sempre na mesma meta. Abs

Bem lembrado, fazer a taxa anual pode ser mais preciso, pois seu histórico de ganhos e gastos ao longo do ano fica mais homogêneo na média. Eu faço todos os mêses e todos os anos tbm, logo na virada do ano. Abcs

Oi AA40, eu calculo pelo meu salário líquido somado com a do meu marido. Dá 70% da renda familiar. Até há alguns meses, a taxa era 60%, mas depois do aumento salarial do marido e evitando desperdícios, chegamos nos 70%. Beijos. Yuka.

viversempressa.com

Excelente taxa, Yuka!

Nossa, parabéns. Vc e o cowboy podem competir para ver quem consegue a maior taxa de poupança. E eu aqui alegre com 53%, imagine 70%. Só um mes até hoje consegui esta façanha. Bjs

Fala AA40!

Sem dúvida, é a variável mais importante para a IF. Quando morei na Alemanha, em um curso pago pela empresa, passei a receber um salário em euros lá sem perder meu salário aqui no Brasil, que, exceto pela pensão de minha filha, ia todo para os investimentos.

Quando voltei, me dei conta que a IF não demoraria muito. O aumento de cargo ajudou a manter a taxa de poupança acima de 50% até meu pedido de demissão. E esses percentuais, em conjunto com a alocação de ativos, foram determinantes para a liberdade.

O segredo é justamente ser menos dependente do dinheiro. Sendo assim, mesmo altas taxas não farão ninguém sofrer.

Abraço!

Sábias palavras André. Uma alta tx aliado a um salário em moeda forte é a receita mais matadora para virar FIRE em menos de uma década. Vc e o 365 são provas disso. Além de depender menos do dinheiro para ser "feliz". Abcs

Desculpa pela minha fraca matemática.

Mas…

TP= (Salário líquido mensal)-(Gasto mensal) * 100…

Logo: 2100 – 1900 * 100 = -187900???

Pode me ajudar?

Olá Leo. Boa pergunta. Na verdade o problema foi no editor do WordPress que não permite colocar a fórmula formatada. Atualizei ai hoje e colei a fórmula como imagem. A divisão da subtração pelo salário liquido mensal deve ser feita antes da multiplicação por 100. Veja

Ola AA40, cálculo com base na receita líquida (incluindo salário, dividendos e aluguéis). A pouco mais de 2 meses para FIRE tenho conseguido manter uma taxa de poupança na faixa de 65%.

Abs!

Legal EI. Vamos acompanhar sua FIRE de perto. Tá chegando a hora.

Vc planeja manter uma tx de poupança quando atingir FIRE, ou seja, guardar um percentual de sua renda passiva? Se sim, quanto? Abcs

Sim AA40, minha ideia é manter uma taxa de poupança de 30%, dos quais 10% vou reservar como Fundo Viagens (semelhante ao Fundo Tio Patinhas do nosso amigo 365).

Abs

Calculo com base no salário líquido tambem, acho que é o mais coerente.

Realmente EI, é o que sugiro a todos usar para podermos elaborar um ranking no futuro de comparação de tx de poupança, ao invés de apenas um ranking de patrimônio, já que este último não é um balizador adequado para nós FIREEs. Abcs

Aqui eu calculo a taxa de poupança assim: DESPESAS TOTAIS / (salário líquido + outras receitas líquidas + ticket alimentação + FGTS + Previdência Firma + PARTICIPAÇÃO LUCROS + Férias + 13°).

Em uma base anual para evitar as sazonalidades. Últimos 12 meses aqui em casa está em 57,92%. Projetado 70% para daqui a 2 anos na reta final FiRE. rs

Nada mal hein. Qse 60% é hardcore. Tem muitas pessoas com coisas específicas como tickets, participação, previdência privada, etc, por isso o melhor cálculo é aquele que computa tudo isto, desde que seja justo e comparável. Abcs

Faço os cálculos em cima do salário líquido. 42% de poupança, sem considerar a previdência complementar, com contrapartida do empregador. Considerando a previdência complementar, dá uma poupança de 58%.

show. Muito boa tx. Sigamos em frente . Abcs

Olá AA40 excelente texto.

Gostei muito da definição da economia clássica para a taxa de poupança.

Um forte abraço.

hehehe valeu. Abcs

Considerando apenas salário liquido minha taxa de poupança está em torno de 53%. Atualmente estou usando uma estratégia (arriscada) para aumentar meus rendimentos que é a seguinte, separei uma parte do meu capital para operações swing trade, faço poucas operacoes no mês mas suficiente para elevar minha taxa de poupanca para algo em torno de 60 – 70%. As operações swing sao como renda extra e o cálculo final considera salário líquido + lucro com operações swing.

Boa taxa Analista. Só tome cuidado com swing trade meu caro. Principalmente quando está funcionando e vc se empolga. Já passei por tudo isso e no final o saldo foi bem negativo. Abcs

Calculamos a taxa de poupança com base nos salarios líquidos (CLT) e despesas mensais. No último mês a taxa de poupança foi de 65%. Em 2019, até o momento, a taxa de poupança está em 52%.

Nada mal 3F. Assim será FIRE muito rapidamente. Abcs

Bastante esclarecedor esse post A40, eu por exemplo, não tinha conhecimento da taxa de poupança. Acredito que será de grande ajuda, para quem está começando agora assim como eu. Obrigado por compartilhar.

https://patrimoniozero.blogspot.com/

Legal PZ. Sabe que no fundo escrevi este post por que achei que poderiam haver pessoas que ainda não conheciam o termo e a importância dele. Estava certo então. Fico feliz em contribuir principalmente para quem está começando. Grande abraço

No meu caso não tenho salário fixo, ganho por produção, então fica difícil fazer essa conta mensalmente. Ainda mais que chego a ficar até 4 meses sem receber de uma das empresas para qual presto serviço. Então acabo fazendo anualmente, como Sempre Sábado falou aí em cima..

Pois é, nestes casos o melhor mesmo é fechar e calcular a TP anualmente. Abcs

Ótimo post!

Eu calculo apenas em torno do salário líquido. Nessa métrica, dá em torno de 50/60% a minha taxa de poupança.

Nada mal Chimpa, muito bom!! Abcs

Olá AA40,

Acompanho blogs sobre investimentos e FIRE há uns 3 anos. O seu é um que leio os posts com frequência. Sempre fui mais de ler, mas não de interagir. Este é meu primeiro comentário.

O nome do seu blog é emblemático para mim, pois meu grande objetivo é ter independência financeira (e talvez aposentar) pouco depois dos 40 anos. Pretendo praticar uma TSR por volta dos 3%.

Há alguns anos eu controlo meus investimentos por planilhas para ter controle do valor aportado e dos rendimentos (como a maioria do pessoal que lê o blog faz, imagino eu).

Mas este post foi fundamental para eu fazer uma planilha adicional, pois enquanto lia a primeira coisa que me veio a mente foi "pq eu nunca fiz uma planilha pra relacionar qual a porcentagem dos meus proventos que eu invisto?"

Basicamente só dividi o total de aportes pelos meus proventos líquidos.

Como tinha os dados fáceis, fiz de forma rápida dos últimos 3 anos, utilizando o valor líquido.

Minha "taxa de poupança":

2017 = 71,24%

2018 = 73,11%

2019 = 72,10%

Sobre 2019 está praticamente fechado pois já sei o valor dos proventos de dezembro e planejei o quanto vou aportar e já estimei o mês de dezembro na planilha, dando um fechamento de ano provisório. E como a primeira camada da minha reserva de emergência não entra neste montante, imagino que a porcentagem não sofrerá alteração.

Apesar de na planilha o cálculo ser mês a mês, o que considero importante é o total do ano, tendo em vista que algumas despesas (principalmente impostos) podem ficar concentradas em determinados meses.

Por enquanto estou comentando como Anônimo. Me dei um provisório: "Anônimo buscando a IF". Possivelmente farei outros comentários, mas não um blog.

Parabéns pelo blog, continuarei acompanhando. Sucesso no caminho para a IF!

Olá Anon. Que bom ler relatos como o seu. Aos leitores que só leem e não comentam, recomendo fazer como você. Não custa nada deixar uma pequena mensagem, uma crítica construtiva ou mesmo um elogio. Este é o único pagamento que a maioria absoluta de nós blogueiros temos.

Que bela tx de poupança meu amigo. Desde jeito será FIRE muito rapidamente. Sigua em frente, comente sempre e nos motive cada vez mais.

um grande abc do AA40

Ola AA40,

Achei sensacional esse post e por conta dele resolvi calcular e controlar minha taxa de poupança mensalmente e anualmente.

Atualmente ela está em 38% da minha renda líquida mas meu plano é chegar no consolidado de 2024 em 52%!