Taxa Segura de Retirada (TSR / SWR): Regra dos 4%, Como Funciona e Limites no Planejamento FIRE

A Regra dos 4% ou Taxa Segura de Retirada (TSR / SWR)

A TSR (Taxa Segura de Retirada) é uma das principais métricas usadas no planejamento de aposentadoria antecipada e independência financeira (FIRE). Ela estima o maxímo possível de se retirar do patrimônio investido por ano sem que ele acabe ao longo do tempo.

Muito discutida em fóruns e comunidades financeiras, a TSR é ao mesmo tempo amplamente usada e bastante contestada. Para alguns, funciona como uma regra de referência essencial; para outros, é uma simplificação excessiva de um problema complexo. Ainda assim, a TSR (ou SWR – Safe Withdrawal Rate) continua sendo um dos pilares centrais do movimento FIRE.

Mas afinal, o que é a TSR ou Regra dos 4%?

Em termos simples, a TSR é um percentual que indica o máximo possível que você pode retirar do seu patrimônio investido por ano sem que ele se esgote ao longo do tempo, especialmente em um cenário de aposentadoria antecipada ou independência financeira (FIRE). Ela é baseada em estudos históricos que simulam períodos de mercado adversos, ou seja, o “pior caso” observado em dados passados.

O valor de 4% não é uma regra fixa, mas uma referência comum dentro da chamada Safe Withdrawal Rate (taxa segura de retirada). Esse percentual varia conforme a composição da carteira, o horizonte de tempo e o nível de risco aceito. Em resumo, a TSR não define quanto você deve gastar, mas sim o teto histórico de retirada considerado sustentável.

Como foi concebida a TSR?

O criador da “Regra dos 4%”, também conhecida como SafeMax, é William Bengen. Em seu estudo original de 1994, ele introduziu a ideia de uma taxa segura de retirada baseada em simulações históricas de mercado, chegando ao famoso percentual de 4% ao ano. Abaixo o paper original:

Outro estudo igualmente importante foi o da Universidade Trinity, conduzido por três professores na década de 1990. O objetivo era responder uma questão central do planejamento financeiro: quanto é necessário acumular e quanto pode ser retirado, ajustado pela inflação, para sustentar uma aposentadoria cobrindo todos os gastos ao longo do tempo.

Na época, a capacidade computacional era limitada, então os cálculos foram feitos com base em dados históricos manuais do mercado americano entre 1926 e 1995. O estudo analisou carteiras compostas por aproximadamente 60% ações (S&P 500) e 40% renda fixa, simulando diferentes períodos de aposentadoria.

Uma diferença importante entre os estudos é que Bengen utilizou títulos de renda fixa de prazo intermediário (cerca de 7 anos), enquanto o estudo da Trinity utilizou principalmente bonds de longo prazo e de maior risco (high yield).

A conclusão dos estudos foi que, para uma carteira 60/40 nos Estados Unidos, uma taxa inicial de retirada em torno de 4% ao ano, ajustada pela inflação, teria sido sustentável em um horizonte de aproximadamente 30 anos. Esse valor representa o pior cenário histórico observado nas simulações — nos demais períodos, a taxa sustentável teria sido igual ou superior a 4%.

A partir disso, consolidou-se a regra prática: com esse nível de retirada, um portfólio poderia sobreviver mesmo nos piores ciclos históricos do mercado americano.

Exemplo prático: com um patrimônio de R$ 500.000, uma retirada de cerca de 4% ao ano equivaleria a aproximadamente R$ 20.000 por ano, ou cerca de R$ 1.600 por mês, ajustados anualmente pela inflação. Nesse cenário, o capital teria sido suficiente para durar 30 anos mesmo considerando os períodos mais desfavoráveis da história do mercado.

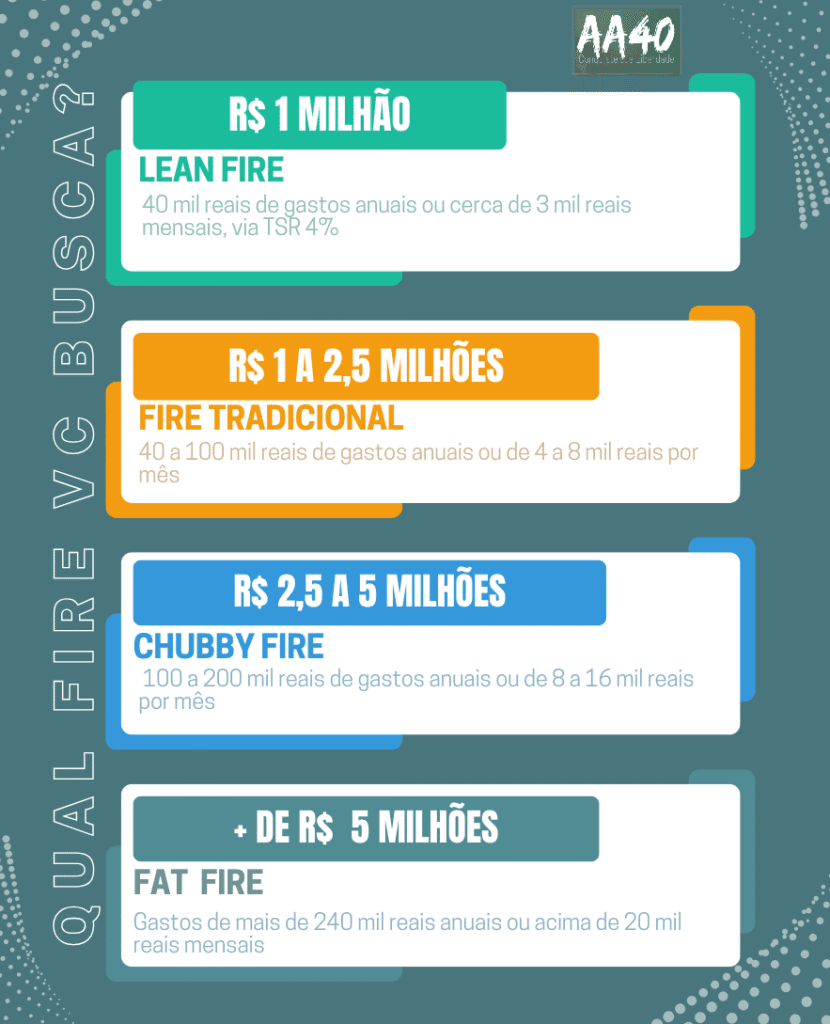

Simplificando o cálculo, A TSR 4% define o quanto de patrimônio você precisa acumular para viver de renda:

➤ Você precisa acumular 25 vezes o seu gasto anual ou 300 vezes a sua despesa mensal (ou sua meta de salário mensal) para poder atingir a independência financeira tão sonhada !

Exemplo: Seu gasto mensal é R$4,500. Isto seria 54 mil reais por ano. Se você Como saber qual o melhor título do Tesouro Direto para investir hoje?, você precisaria de 25x, ou seja, R$ 1,350,000 reais para obter sua independência financeira !

Nos EUA

Nos Estados Unidos, muitas pessoas consideram a taxa de 4% mais agressiva no cenário atual, especialmente em um ambiente de juros mais baixos e maior incerteza de retornos futuros. Por isso, parte dos investidores adota uma abordagem mais conservadora, utilizando taxas em torno de 3% a 3,5%, o que implica também acumular um patrimônio maior — aproximadamente 33 vezes os gastos anuais.

Mesmo assim, a regra dos 4% continua sendo frequentemente citada porque, nos estudos originais, ela se mostrou sustentável mesmo em períodos adversos, incluindo crises severas como o crash de 2008 e outros ciclos de forte queda. A ideia central é que, mesmo nesses cenários, a retirada de 4% ao ano, ajustada pela inflação, teria historicamente evitado o esgotamento do portfólio em um horizonte de cerca de 30 anos.

É importante destacar um ponto essencial: a regra não garante a preservação do valor principal ao longo do tempo (Isto é a PWR quem faz). O objetivo dos estudos é apenas demonstrar que o patrimônio não se esgota dentro do período analisado, e não que ele necessariamente será preservado ou crescerá ao final da aposentadoria.

Mas só 30 anos?

Sim — porém, como o pioneiro do FIRE Mr. Money Mustache costuma destacar, a matemática por trás disso não é tão linear quanto parece. Na prática, há pouca diferença entre um horizonte de 30 anos e um horizonte “infinito” (o que alguns chamam de PWR ou taxa de retirada perpétua) quando o objetivo é estimar a sobrevivência do portfólio.

Isso acontece porque, em grande parte dos cenários, o desempenho da carteira é dominado pelos juros compostos e pela sequência de retornos, especialmente no início da aposentadoria. O efeito é semelhante ao de uma hipoteca de 30 anos: no começo, a maior parte do impacto vem dos juros, não do principal em si.

Por isso, um fator muito mais determinante do que estender o prazo de 30 anos é o risco da sequência de retornos negativos nos primeiros anos de aposentadoria (conhecido em ingles como SORR). Se a carteira consegue sobreviver bem aos primeiros 10 anos, historicamente a probabilidade de falha depois disso cai drasticamente dentro das premissas da regra dos 4%.

Leia mais: https://aposenteaos40.org/2021/11/pwr-a-taxa-de-retirada-perpetua.html

Isto para os EUA, mas e para o Brasil ?

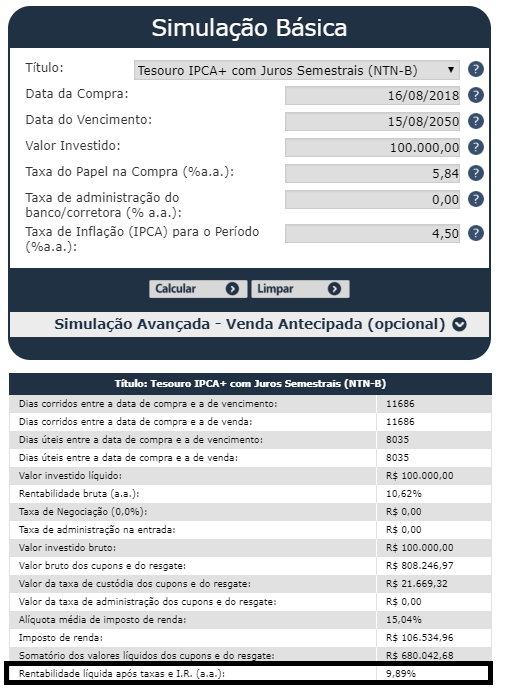

(Escrito em 2016 - confira taxa hoje no site do Tesouro Direto) Apesar de o estudo ter sido originalmente desenvolvido para o mercado dos EUA, muitos defendem que ele pode funcionar até melhor no Brasil em determinados cenários, como já mostrado em simulações históricas. Isso ocorre porque, no Brasil, o próprio governo emite títulos públicos (Tesouro Direto) que frequentemente oferecem juros reais elevados.

Um exemplo citado é a NTN-B (atual Tesouro IPCA+), que em determinado período chegou a pagar cerca de IPCA + 5,84% ao ano. Aplicando a fórmula de juros reais:

Juros reais = (1 + i) / (1 + k) − 1

e assumindo uma inflação média de aproximadamente 4,5% ao ano, isso implicaria em um retorno real relevante sobre o capital investido. Esse tipo de cenário reforça a ideia de que, dependendo do contexto econômico, a taxa segura de retirada pode variar e até ser mais favorável do que no mercado americano em certos períodos históricos.

Juros reais = (1+0.0989)/(1+0.045)-1 = 5,15% !

Comprando um título destes, você garante que mesmo se a inflação subir para 50% ao ano, seu dinheiro renderia bruto acima da inflação, protegendo* seu capital da inflação.

Atenção: Vale lembrar aqui da famosa pegadinha deste título. O imposto de renda incide sobre o total do rendimento e não apenas a parcela prefixada, ou seja, se a inflação subir muito (acima de 30% aa), boa parte de rendimento será devido a inflação e o retorno real líquido poderá ser até negativo - leia sobre isso.

Contudo, é justo dizer que o Tesouro Direto IPCA+ é um excelente mecanismo de proteção de seu capital para situações em que há risco de disparada de inflação, comum em países como o nosso.

Não muito tempo atrás (2016) o rendimento chegou deste título chegou a ser de mais de IPCA+7% aa. Você poderia ter "travado" seu rendimento neste percentual, o que muita gente fez, confira neste link.

Para travar a taxa de juros contratada, o título não pode ser vendido antecipadamente, somente em 2050, embora ele pegue isto semestralmente, sendo perfeito para quem quer renda antes do vencimento.

Nos EUA, uma TSR de 4% é considerada um tanto arriscada hoje em dia por conta dos juros reais estarem muito abaixo da média histórica. O investidor lá precisa investir na bolsa de valores praticamente 80% do seu capital para tentar chegar a 4% de retorno líquido, coisa que aqui no Brasil o próprio governo oferece a risco baixíssimo (risco país). Então, sem dúvidas, podemos afirmar que no Brasil é mais fácil de utilizar uma TSR de 4% que nos EUA. Alias, para o investir com bom conhecimento que aplica via corretora com baixas taxas, incorpora debentures, Tesouro Direto e ETFs em seu portfólio, poderia facilmente aumentar esta TSR para 4,5% ou até 5%.

Existe este estudo que mostra que no Brasil para o período analisado, uma TSR de 4% teve 100% de sucesso para um período de mais de 50 anos de saque no portfólio enquanto uma TSR de 5% levou o portfolio a durar no mínimo 29 anos - isso em uma carteira teórica com menos de 50% de exposição a renda variável. (Estudo de 1995 a 2009 portanto antes da estagnação e crise vivida no Brasil no início da década de 2010).

Leia aqui e também aqui excelentes discussões sobre o tema e uma simulação para o Brasil aqui. Portanto uma TSR de 5% para um portfólio bem montado e acompanhado, embora agressivo, pode ser utilizado de forma realista por alguém que realmente saiba o que está fazendo e consegue se adaptar fácil e rapidamente a diferentes situações econômicas.

E se os juros caírem?

Existe a possibilidade de, no futuro, os juros reais no Brasil não serem tão elevados quanto os observados historicamente. Isso, no entanto, é incerto — ninguém consegue prever com precisão como será o comportamento das taxas ao longo do tempo.

Por esse motivo, muitos investidores defendem que é importante manter alguma exposição à renda variável, de acordo com o perfil de risco, especialmente em um cenário em que a economia possa crescer mais, os juros caírem e o mercado acionário se valorizar. A ideia é evitar depender exclusivamente de renda fixa e construir uma carteira diversificada.

Uma abordagem comum é investir de forma gradual ao longo do tempo, sem tentar prever o melhor momento de entrada no mercado. Para quem não tem experiência com mercado de capitais, o uso de ETFs costuma ser citado como uma forma mais simples de obter diversificação.

Por outro lado, o mercado também passa por ciclos. Em determinados momentos, eventos econômicos ou políticos podem elevar as taxas de juros, tornando títulos públicos indexados à inflação (como o Tesouro IPCA+) mais atrativos novamente. Nessas situações, alguns investidores aproveitam para aumentar posições em renda fixa indexada à inflação, especialmente quando os juros reais estão em patamares mais elevados.

Em resumo, o texto reforça a importância de não depender de um único cenário econômico e de manter flexibilidade na alocação de ativos ao longo do tempo.

Melhor ainda, leia este post abaixo para uma alternativa:

TSR é o limite e não o objetivo.

A TSR não deve ser tratada como uma meta de retirada, mas como um limite crítico de segurança. Ela representa o ponto máximo historicamente sustentável, onde o portfólio ainda tende a sobreviver em cenários normais de mercado. Trabalhar exatamente nesse limite é arriscado, porque qualquer variação adversa — inflação mais alta, retornos abaixo da média ou uma sequência ruim de mercado — pode comprometer a sustentabilidade do plano. Por isso, o objetivo no FIRE não é “atingir a TSR”, mas operar com folga abaixo dela, criando margem de segurança para absorver incertezas e proteger o capital no longo prazo.

Por isso, operar exatamente no limite da TSR é uma postura frágil. Um ajuste mínimo acima desse ponto — “um centavo a mais” na analogia — já pode deslocar o plano para uma zona estatisticamente menos segura, onde a variabilidade de retornos passa a dominar o resultado. Na prática, isso exige planejamento com margem de segurança: reduzir a taxa alvo abaixo do limite histórico, considerar cenários adversos (sequência de retornos ruins, inflação elevada) e estruturar o portfólio com folga deliberada. Em FIRE, o erro não é linear; ele é assimétrico.

Críticas a TSR

Existe bastante discussão — no Brasil e também fora — sobre o uso da TSR. Parte dessas críticas vem de blogs e de pessoas com maior aprofundamento em finanças, que preferem utilizar modelos mais sofisticados para avaliar a sustentabilidade de um portfólio ao longo do tempo.

Apesar disso, para o público em geral, a TSR continua sendo uma ferramenta útil de referência no planejamento financeiro pessoal. Ela ajuda a ter uma noção inicial do tamanho do patrimônio necessário, do tempo de acumulação e até do nível de poupança mensal exigido para atingir a independência financeira.

É importante reforçar que a TSR de 4% não deve ser interpretada como uma regra absoluta. Ela funciona como uma estimativa inicial, um ponto de partida para planejamento, que ao longo do tempo deve ser ajustado conforme a evolução da vida financeira, do perfil de risco e das condições de mercado de cada pessoa. Depois de atingir este valor, ai você ajusta com precisão usando todas as ferramentas que temos a disposição.

Mas invisto para receber dividendos, então não gosto da TSR 4%

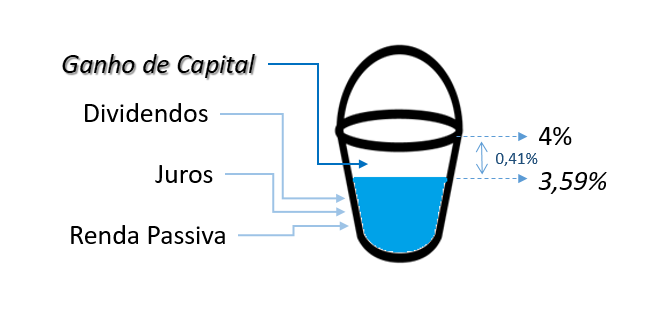

Já desbancamos este mito neste artigo. Isto vem da ideia errada de que para usar a TSR você precisa "vender o principal". Não. Só venderá cotas (que após 20 ou 30 anos de investimentos serão lucro/ganho de capital e não principal) se o yield ou seja, o rendimento dos dividendos e juros da sua carteira não chegar a 4%aa. Veja o esquema:

Não quer deixar herança?

Muitos criticam a TSR de 4% porque não têm a intenção de deixar herança, especialmente quando não possuem filhos. No entanto, o estudo original não afirma em nenhum momento que a regra preserva o valor principal do patrimônio. O objetivo é mais simples: demonstrar que, historicamente, o portfólio não teria sido esgotado em um período de aproximadamente 30 anos sob determinadas condições.

Os primeiros anos da fase de renda são os mais críticos. Uma queda forte do mercado nesse período pode comprometer a capacidade de geração de renda futura da carteira, principalmente se as retiradas forem mantidas acima do nível sustentável. Além disso, a inflação agrava esse efeito ao reduzir o poder de compra ao longo do tempo. Por isso, em alguns casos, recomenda-se adotar a TSR de 4% como referência inicial nos primeiros anos de independência financeira e, posteriormente, ajustar a taxa conforme o desempenho do portfólio e a necessidade individual — seja para manter segurança maior ou reduzir o foco em preservação de herança.

Independentemente de seguir ou não a TSR, a ideia central é manter a sustentabilidade da renda ao longo do tempo, o que na prática significa não retirar consistentemente mais do que o portfólio consegue gerar acima da inflação. Em termos simples, se em um determinado período a carteira rende acima da inflação, o excedente pode ser utilizado como retirada; se rende abaixo, é necessário cautela e possível redução de consumo para preservar o patrimônio.

TUDO E MAIS UM POUCO SOBRE A REGRA DOS 4%

- SIMULAÇÃO TSR 4% NO BRASIL, INVESTINDO EM BOLSA, TD SELIC E MIX

- Como calcular a TSR definitiva

- Ajustar a TSR todo o ano ou não ?

- Quantos reais você precisa para viver bem?

- Por que 300 é seu número da sorte?

- Resultado da Enquete sobre qual a TSR mais utilizada no grupo FIRE no Brasil

- Seguindo a TSR você morrerá antes de ter terminado de gastar seu dinheiro

- O inventor da Regra dos 4% acaba de mudá-la em 2020

- Por que gostamos tanto da Regra dos 4%?

- TSR no Brasil, a série

- Investe para renda passiva e dividendos? Pode e deve usar a TSR 4% mesmo assim, veja aqui por que

Dúvidas? Como começar? perguntas? Comente abaixo que lhe responderemos !

Foi um estudo feito em cima dos resultados da bolsa americana. Poderia elaborar em como esse estudo é aplicável ao Brasil ?

Vaga, fiz isso acima mas concordo que preciso elaborar um pouco mais. Se você pegar os dados historicos da Selic e do IPCA desde 1994 (pq antes disso não havia economia brasileira), e fizer a diferença entre os dois – que é o juro real – verá que a média, apesar de estar diminuindo, foi de mais de 11% de 2002 a 2005, de quase 7% de 2006 a 2010, e de 4.4% de 2010 a 2016. Teoricamente sempre tivemos juros reais acima de 4%, ou seja, uma TSR de 4% é bem conservadora.

Mas não precisa nem calcular tudo isso…veja o tesouro direto, pegue um título Tesouro IPCA + longo, de 2035, 2045 ou 2050. Veja a taxa de rendimento que está pagando hoje…mais de 5% além da inflação, ou seja, desconte o imposto de renda e seu rendimento real líquido é de quase 5%. Compre um título deste e ao invés de poder sacar 4%, poderá sacar quase 5%…aqui é muito mais fácil que nos EUA…veja quanto o tesouro direto dos EUA está pagando para um TIP, semelhante ao IPCA+, ridículos 0,9% !

" Comprando um título destes, você garante que mesmo se a inflação subisse para 50% ao ano, seu dinheiro renderiam brutos 55,15%aa, protegendo seu capital da inflação sempre rendendo acima dela." Esse raciocínio não está incompleto? É necessário considerar também o imposto de renda, que incide sobre o rendimento total (inflação + 5,15%), não apenas sobre a taxa "real". No exemplo, incidiria um imposto de 15% em cima do rendimento total de 50,55%, o que implica uma "mordida" de 8,27% sobre o patrimônio, acabando com o rendimento acima da inflação.

Verdade FF. Nunca paramos para calcular com uma absurda inflação destas (e esperamos nunca precisar), mas sim, você está certo. O IR é sobre todo o rendimento. única forma de RF que garante rendimento real é LCA/LCI IPCA+ que não é muito comum encontrar mas existe. Vamos adequar o txt

Opa, obrigado pela resposta rápida. É, para nós que tivemos o plano real na maior parte de nossas vidas, nem consideramos as possíveis implicações de taxas de inflação tão altas =)

Mas não é necessário que a taxa seja tão absurda como 50% para que o IR acabe com o rendimento de um título indexado à inflação, basta que 15% da taxa de inflação seja maior ou igual à taxa de rendimento real. No exemplo, se a inflação bater em 29,2% o rendimento líquido passa a ser zero e você estaria "travado" com um papel que não vale nada. Abs!

Agredeço a observação. Estava agora mesmo simulando no site do TD. 30% de inflação é realmente onde as coisas começam ficar feias. Acima disto reandimento real é negativo. Agora mesmo assim é uma boa proteção mas não é 100% como muitos pensam.

Simulei com 1000% de inflação e o TD protegeria em cerca de 850%. Creio que nenhum CDB ofereceria algo perto disso se as coisas caminharem a la Venezuela por aqui. abcs

Olá Aposente aos 40!

Belo artigo e mais uma vez obrigado por linkar meu post. Adicionei você ao meu blogrol!

Valeu!

Obrigado. Vou adicionar o seu ao nosso blogroll tbm. abcs

fiquei com uma dúvida: a TSR leva em consideração que o patrimonio acumulado continua rendendo após a IF?

Lógico VR senão não seria sustentável.

entendi.

é que não achei o cálculo da TSR desmembrado, digamos assim.

obrigado!

Geralmentea a TSR é definida pelo quando de retorno acima da inflação vc obtêm. 4% ao ano do total do seu patrimônio liquido é geralmente o consenso de quando vc pode sacar e consumir.

Quem quiser ler mais sobre a TSR, não perca esta entrevista do MadFientist com Michael Kitces que diz:

" If you got into merely average valuations, it really wasn’t a 4% rule, it was a 5% rule. And if you got into cheaper valuations, it was more like a 5.5% to 6% rule."

Confira: https://www.madfientist.com/michael-kitces-interview/

no brasil da pra sacar 5% com os pês nas costas e investimento ultra conservadores..enfiando o pe em debentures , CRA e CRI..fundos multimercados e algumas FII's da pra arrancar 6% e manter o principal facil..abs

Que dá dá mas não chame de ultra conservador uma carteira com debentures, multimercados e FIIs ! Moderado e veja lá!

Fiquei com dúvidas no simulador do Fire. Na primeira parte da planilha, identificamos o valor que é necessário acumular com base na TSR de 4%. No exemplo é de 1.500.000. Na segunda parte, o valor final do montante após as aplicações mensais durante 240 meses é de 1.147.176,10. As aplicações não deveriam ser feitas até atingir a quantia de 1.500.000,00? Outra dúvida: Mesmo atingindo o montante de 1.147.176,10, inferior ao indicado para atingir o FIRE, é possível sacar mensalmente a quantia de R$ 5.429,60 usando o TSR de 4% para saques durante trinta anos (alterei esse campo na planilha já que o artigo informa que o a taxa de 4% foi calculada com base no período de saque para 30 anos), não entendo porque é possível sacar 5.429,60 se o valor necessário para ter a renda de 5.000,00 é maior (1.500.000) e para sacar 5.429,60 é menor (1.147.176,10).

Caroline. A primeira parte do simulador é totalmente independente da segunda. A primeira é simplesmente um calculador da TSR4. A segunda é um simulador de investimento acumulado com rendimentos e vc configura mais abaixo a sua TSR que no caso está automaticamente em 4,5% mas vc deve alterar para a sua. Espero q tenha ficado claro. Abcs

Parabéns pelo site. Apenas gostaria de sugerir uma correção: diferente do que é descrito no início do texto, os computadores pessoais já eram relativamente comuns na década de 90 – ainda mais numa faculdade norte-americana. O IBM-PC, por exemplo, foi lançado em 1981. Obrigado.

Verdade anon, mas os tais professores que falaram isso. Talvez fosse mais comum na Califórnia e não no interior do Texas onde fica a Trinity University. Abcs AA40

Olá. Tenho uma pergunta: após anos comprando cotas de ETF (por exemplo, o IVVB11), quando enfim eu decidir parar de trabalhar e precisar retirar o dinheiro, como faço para ter o valor em mãos mas não esgotar minhas cotas de ações compradas?

Para retirar o 4% para viver ao longo de um ano eu terei de vender cotas. Entendo que o raciocínio é o de que as cotas terão se valorizado tanto ao longo dos anos que a venda das mesmas não significaria a venda do valor principal, mas dos proventos, porém – e perdoem minha ignorância – eu não consigo entender o seguinte comentário do artigo:

“Não, só venderá shares (que após 20 ou 30 anos de investimentos serão lucro e não o principal) se o yield ou o rendimento dos dividendos e juros da sua carteira não chegar a 4%aa. Leia o artigo para entender como operacionalizar.”

Entendo que existe o raciocínio de que ouve a valorização, mas ainda assim você tem de vender as ações compradas (as cotas) para poder obter o dinheiro.

Qual seria a solução para manter isso de forma indefinida?

Uma vez mais, perdão se minha pergunta é confusa ou simplesmente estúpida, porém eu confesso que estou um pouco confuso.

Matheus, supondo que compraste uma cota de IVVB11 a R$39 em 2014. Hoje ela está valendo R$ 212, ou seja, quase 5 vezes e meia a mais. Os R$ 173 de "lucro" quando vender a cota são como se você tivesse comprando algo que só paga dividendos e o preço ainda hoje esteja em R$39. Veja que é a mesma coisa.

Para manter isso indefinidamente, simplificadamente basta "manter" uma cota / R$39 investidos e utilizar o restante (renda passiva na forma de ganho de capital).

Espero que não tenha ficado ainda mais confuso. Abcs AA40

Muito obrigado pela resposta. Não imaginei que você fosse responder tão rápido. Agora eu creio que entendi. Fiquei muito feliz ao descobrir seu Blog. Está me ajudando com várias dúvidas que tenho há alguns meses. Atualmente eu estou comprando ações de algumas empresas que rendem bons dividendos (Taesa, BB Seguridade, Itaúsa, AES Tietê) e de fundos imobiliários. Não vejo essa estratégia como um desastre, porém sempre me incomodou o fato de não conseguir saber por quanto tempo essas empresas vão ser grandes. Eu já tinha interesse em ETFs, na verdade logo que comecei a pesquisar esse tipo de investimento me atraiu. Só o que me incomodava era a “ausência” de dividendos diretamente depositados na corretora. Vejo agora que meu incômodo é algo ilusório. Entendo os riscos dos ETFs (em especial nos primeiros anos de aposentadoria), porém eles me parecem mais seguros do que depender de dividendos de empresas que podem acabar tendo problemas no futuro.

Muito obrigado uma vez mais, e todo o sucesso do mundo para seu blog e seus planos de vida.

Sem problemas. Sim ETFs por serem ativos naturalmente diversificados tem risco intrinseco muito menor que uma única empresa.

Veja que o que falei foi bem simplificado, com ganho de capital (no Brasil acima de 20k em vendas mensais) há imposto de renda mas isto não se aplica a ETFs nacionais ainda, já dividendos são isentos. Os R$39 a manter tbm, precisa incluir a inflação nisso…detalhes que aos poucos vc vai entendendo melhor, mas a ideia principal é essa, ganho de capital e dividendos são duas faces da mesma moeda, moeda essa que é o retorno total.

Aqui tem algo a mais para ler: https://aposenteaos40.org/2019/11/sacando-os-4-porcento-tsr.html

Abcs AA40