Por que 300 é o seu número da sorte?

Você sabia que seu número da sorte é 300? Vou lhe mostrar por que:

Este artigo é para você novato no mundo FIRE (Independência financeira, aposente-se cedo). Você precisa inteirar-se do conceito de TSR ou Taxa Segura de Retirada (clique aqui se não souber o que é isso) que é a base para o planejamento financeiro de longo prazo. A TSR vai lhe dizer o quanto dinheiro precisa investir para atingir a IF. Como sabemos, a TSR mais utilizada para planejamento nos EUA e também no Brasil é 4% ao ano (nossa pesquisa confirmou isto). Baseado nisso, quando dividimos 12 meses por 0,04 (4%), temos o fatídico número 300.

Pronto, este número é o seu número guia a partir de agora para seu planejamento mensal. Precisa saber quanto preciso acumular de patrimônio para suprir meus custos mensais? Multiplique o custo mensal médio por 300 e vai saber o quanto precisa ter investido:

Ex.: Custo mensal de 3.000 reais; vezes 300 = 900 mil reais.

Envelopes de 300 reais

A sua jornada rumo a independência financeira pode ser inteiramente baseada em "envelopes" (reais ou virtuais) de 300 reais ou múltiplos de 300 reais que você investe todo mês.

- Investiu seus primeiros 300 reais? Parabéns, já pode sacar 1 real todo mês que seu principal estará intacto.

- Próximo mês, investi mais 300 e agora tenho 600 reais. Ótimo, agora você pode sacar dois reais e assim por diante...

Tá vendo como você não precisa ser milionário para ter renda passiva?

-Ah AA40, mas dois reais...ta de brincadeira...me poupe né...(é para poupar mesmo!)

OK, lógico, para ter uma renda significativa todo o mês serão precisos vários destes envelopes investidos durante um bom tempo. Mas veja que mesmo com apenas 300 reais investidos, todo mês sua carteira já lhe paga 1 real de renda passiva, que é reinvestido ao principal (dependendo do investimento) e começa a trabalhar para você via juros compostos...ou seja, você já tem seu primeiro "ajudante" trabalhando para você.

E o tempo passa...

- Algum tempo depois de novos envelopes aportados, você vê que seu patrimônio já é de 90 mil reais. Opa..agora já são 300 novos ajudantes entrando para ajudar a construir seu patrimônio, e isto todo mês. ⇰Agora todo mês um novo envelope é adicionado a sua carteira sem que você tenha que trabalhar a mais para receber este pagamento !

- Alguns anos depois...agora você tem 600 mil reais...sua renda passiva agora é um grande envelope de 2 mil reais ao mês. Algumas pessoas conseguem manter uma família com este valor por mês. Certas pessoas mais frugais neste ponto já podem se declarar financeiramente independentes e podem começar a mandar estes 2 mil ajudantes todo mês pagar suas contas ao invés de continuar construindo seu patrimônio. Veja uma tabela coma a progressão de sua renda:

| Quantidade Investida | Rendimento Sustentável Mensal (divida por 300) |

|---|---|

| R$ 300 | R$ 1 |

| R$ 600 | R$ 2 |

| R$ 900 | R$ 3 |

| R$ 3.000 | R$ 10 |

| R$ 30.000 | R$ 100 |

| R$ 90.000 | R$ 300 |

| R$ 300.000 | R$ 1.000 |

| R$ 600.000 | R$ 2.000 |

| R$ 900.000 | R$ 3.000 |

| R$ 1.500.000 | R$ 5.000 |

| R$ 3.000.000 | R$ 10.000 |

Curiosidade: Nos EUA, o número deles é o 25 pois todo o planejamento lá é feito anualmente. Até mesmo o salário de uma pessoa lá é referenciado anualmente embora pago quinzenalmente; já no Brasil tudo é base mensal, tanto salário como o planejamento, desta forma nosso número é o 300 (12*25) e não o 25 !

Mas o crescimento é exponencial !

Graças ao poder dos juros compostos o seu primeiro envelope gerará outros envelopes por si só.

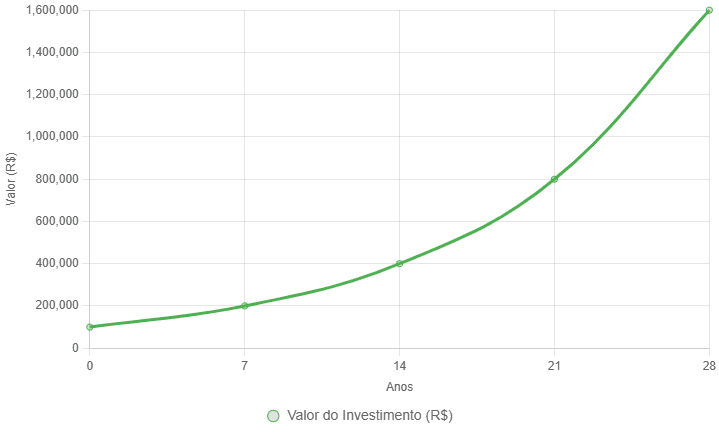

Pela regra do 72, podemos saber facilmente em quanto tempo o seu dinheiro dobrará de valor. Se os juros aplicados são 10%aa por exemplo, dividindo 72 por 10 temos =7,2 anos. Vamos arredondar para 7 anos para simplificar.

Digamos que temos investidos 100 mil reais. Em 7 anos terei 200 mil reais, em mais 7 anos (14) terei o dobro disso, ou seja, 400 mil reais. Em 21 anos terei 800 mil reais, em 28 anos terei 1,6 milhões!! Isso sem adicionar mais nenhum centavo nos 100 mil iniciais !

ONDE INVESTIR ?

Um ponto muito importante aqui é onde você investe estes envelopes. Se deixar na poupança por exemplo, muito provavelmente nunca terá este valor de 4% acima da inflação de retorno previsto na TSR. Para ter isto você precisa procurar e estudar os melhores investimentos disponíveis em corretoras de valor e não em bancos grandes. CDBs pagando acima de 115% do CDI, Tesouro IPCA+ (preferencia pagando acima de 6% da inflação), debentures, alguns fundos de investimentos com baixa taxa de administração dentre outros são indicados para obter uma taxa de retorno >4%a.a. acima da inflação. Veja nossa carteira para exemplos de onde investir (não é recomendação).

Concluindo

A ideia é esta. Não importa se você começar com apenas 300 reais. O importante é começar hoje e não interromper os investimentos de forma a criar o hábito de investir.

Aportar todo mês mais capital para gerar mais ajudantes para construir sua obra, seu patrimônio objetivo. Um dia, sem que perceba, eles estarão pagando todas as suas contas e outras coisas que você sempre sonhou em ter !!

-Quer simular com uma TSR diferente? Acesse nosso simulador FIRE

Não conhecia essa ideia dos envelopes… e é interessante notar que depois dos primeiros 300 envelopes, caso sempre reaplique a renda passiva, ela própria passa a gerar "envelopes bônus" mensalmente!

Abraço

Interessante a conta. É isso mesmo RE. Com 90 mil, cada mês é um novo lote FIRE ou envelope que criado automaticamente.

É sempre bom ler sobre TSR 🙂

Parabéns pelo texto, muito didático. E a ideia de mostrar que 300 reais já “produz” 1 real você mostrou que está acessível a todos. Claro que o tamanho do envelope vai depender das condições de cada pessoa.

Exato IO. Quem consegue colocar um envelope bom. Quem consegue por mais, melhor ainda. Quem nunca começar nunca vai gerar ajudantes para construir seu patrimônio.

Excelente post AA40. Aí se ve a diferença de pensamento de uma pessoa que esta no rumo do sucesso financeiro e de quem não está.

Quanta gente negativa a gente vê comentando nos blogs de finanças que chamam determinada meta patrimonial e de IF de pobre? Tem gente que fala que 1 milhão de reais é lixo que será destruído pela inflação e que IF só a partir de não sei que quantia.

Lógico que 1 milhão é só uma marca a ser superada e que não se deve estagnar e deve se continuar reinvestindo. Mas uma pessoa que despreza o potencial de quantias menores jamais chegará nas altas quantias porque isso se torna um entrave psicológico.

Aí fica assim o raciocínio dessas pessoas: "Para ter tudo o que eu quero eu preciso de 10 milhões. Como é difícil eu não vou poupar para chegar até 1 milhão porque é IF de pobre. Então vou gastar e curtir a vida porque já que talvez nunca chegue aos 10 milhões também não quero chegar ao 1 milhão (mesmo sendo uma quantia maior do que a pessoa tem hoje)."

Esse pessoal utiliza a demora como desculpa para não poupar, da para ver que é um mecanismo psicológico de auto sabotagem.

Anon, seu comentário demonstra uma sabedoria superior. Exatamente o que é. Quem fala isso só está se auto enganando. Esta pessoa vai dizer que é melhor ter zero do que 300 reais de renda mensal? E quando esta pessoa perder o emprego o que vai fazer? Pedir dinheiro para a mamãe?

-Deixa eles falarem o que quizerem. Parte da filosofia FIRE é ignorar este tipo de pessoa e pensamento inútil.

Destruido pela inflação? Sabemos bem quais os investimentos fazer para nos proteger da inflação…e o tradicional comentário que o IPCA não reflete a inflação é mais político do que financeiro. Utilize sua inflação então, já postamos aqui como fazer seu índice próprio de inflação.

Enfim, nós sabemos muito bem que para atingir IF é preciso um passo de cada vez e muito tempo para os juros compostos trabalharem…fora isso é conversa inútil !~Parabéns pelo excelente comentário que só vem a contribuir! abcs e feliz 2018!

O duro é ler coisas assim dentro da própria blogosfera. Tem alguns blogs ai defendendo tirar todo dinheiro do Brasil, só investir nos EUA, ficar longe de ETFs, que IPCA é coisa do PMDB, que Brasileiro não sabe de nada….fiquem longe de pessoas/blogs com conselhos deste tipo !

AA40,

Muito interessante o seu post, ficou bem didático.

Como você disse no final, os aportes mensais são fundamentais. Caso contrário, comprometerá significativamente a sustentabilidade das retiradas mensais.

Feliz 2018!

Aportes são de extrema importância no início. Depois de certa quantia já investida o rendimento da carteira vai aportar uma bela quantia para você todo mês até ficar auto suficiente=a quantidade passível de retirada [tsr] é a mesma que entra já descontada a inflação. Feliz 2018

Gostei e já vou planejar algo baseado nesses envelopes.

Eu cogitavaa ideia do 500 como parametro, sacando sempre 2% ao mês.

Valeu. 2% am de 500 é uma TSR bem agressiva e provavelmente não sustentável. Vai pelo nosso método que é mais seguro já que utiliza uma TSR comprovadamente sustentável tanto nos EUA quanto aqui no longo prazo.

Bons investimentos

excelente post!

AA40, parabéns pelo blog.

Fazendo referência ao número 300, vamos considerar que determinada pessoa possui hoje R$300.000,00 aplicado em renda fixa e aporta uma média de R$5.000,00/mês. É possível fazer uma projeção de quanto tempo falta para essa pessoa atingir R$1.000.000,00?

Abraço!

Anon, com certeza.

Basta usar nosso simulador e ir alterando os meses (por tentativa e erro).

Fiz ai pra vc. Se usar um retorno nominal médio de 9%aa (RF via corretora) investindo 5 mil todo mês precisará de cerca de 73 meses (pouco mais de 6 anos) para conseguir 1 milhão.

VEJA:

FASE DE ACUMULAÇÃO: Quanto vai juntar ao aplicar?

Quantos meses vai manter aplicado? 73 meses

Quanto vai aplicar a cada um dos 73 meses? R$ 5.000,00

Qual o retorno anual estimado? 9,0%

Qual o montante inicial? R$ 300.000,00

Valor ao final dos 73 meses R$ 1.001.216,96

Boa noite!

O simulador é muito bom. Obrigado pelos ensinamentos. O seu blog é muito legal! Parabéns!

Muito legal seu blog. Criei o meu também. Rumo a independência financeira.

Olá amigo, sou iniciante e espero que vc não se importe em responder uma pergunta básica.

A principio, todos os especialistas dizem que temos que acumular patrimônio para depois vivermos de renda. A pergunta é, já com o patrimônio formado, "ONDE" devemos investir para "Viver com os rendimentos?"

*gosto do conteúdo do seu blog.

Abs

Grato

Anon, para montar uma carteira de investimentos são precisos vários dados, como por exemplo idade atual e idade de aposentadoria, metas, etc. Sugiro dar uma lida nestr post para ter umas ideas de como começar mas antes de mais nada é preciso ler e estudar sobre como investir melhor

https://aposenteaos40.org/2017/10/carteira-conservadora-recomendada-pelo_24.html

Meu irmão tem um imóvel que vale 250 mil. Ele aluga e consegue uma renda de 1.150 por mês. É questão é: melhor vender o imóvel e investir o valor todo pensando em aposentadoria (claro, fazendo novos aportes) ou manter o aluguel e esperar valorização do imóvel para venda futura?

Clayr, esta pergunta é muito difícil de responder sem saber mais sobre o imóvel, localização, potencial de valorização e muito mais. Com este valor está recebendo cerca de 5,6% ao ano de rendimento bruto. Está recebendo um juro de poupança no final líquido o que não é nada bom. Se o imóvel tem potencial de valorização boa e está bem localizado mantenha, senão, precisa reavaliar.