Risco de calote: Quem investe no Tesouro Direto ?

De tempos em tempos, geralmente quando as contas do governo fecham no negativo (geralmente todo ano), muito se fala no possível calote da dívida pública caso as reformas não sejam feitas.

Agora, vamos supor que as reformas não saiam e a possibilidade do calote realmente aumente muito. Quem seriam os maiores prejudicados com isto? Em outras palavras, quem detêm a maior parte dos títulos públicos federais comprados via Tesouro Direto?

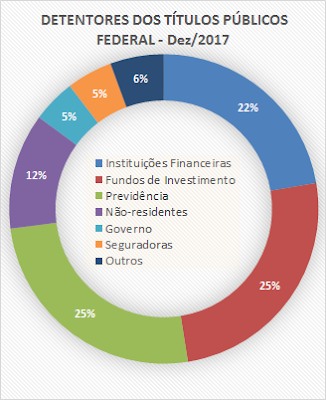

Poucas pessoas do público em geral devem ler, mas o Tesouro Direto publica todo mês um relatório onde, entre outras coisas, é mostrado exatamente nas mãos de quem estão os títulos:

|

| Fonte: Relatório mensal do TD; adaptado por AA40 |

Embora o relatório não traga exatamente quanto de cada categoria são pessoas físicas, supõe-se que os fundos de investimentos e previdência sejam, na ponta final, majoritariamente compostas por pessoas físicas, ou seja, cidadãos comuns como você e eu. Além disso, é provável que parte da categoria de investidores não-residentes e outros também contenham pessoas físicas diretamente.

Você pode pensar que por não ter títulos via tesouro direto que estaria imune a um calote, mas se você tem fundos de investimentos, possui um seguro qualquer, possui dinheiro investido em bancos menores, etc, todos eles sofreriam enormemente se um calote for dado de fato.

O relatório inclui também uma análise do perfil dos investidores cadastrados no Tesouro Direto. Veja abaixo:

Por que é importante fazer as reformas?

Simplificando ao máximo, o governo gasta muito mais do que recebe (com impostos). A previdência consome quase 60% das receitas e só aumenta. Daqui a pouco não sobrará dinheiro para a saúde, educação, estradas, serviços e tudo mais. Para dar conta de tanto gasto o governo pega dinheiro emprestado via tesouro direto e paga juros por isso. Quanto mais pega emprestado mais atolado fica e o risco de calote aumenta e com isto os juros que quem empresa dinheiro exige aumenta. Quanto maior os juros pagos pelo governo, mais dívida ele gera. Percebe como é um bolo de neve? Sem cortar despesas - via reformas - não vai parar de crescer e o país só afunda. Se os juros continuarem caindo e menos pessoas emprestarem dinheiro, em algum momento o governo terá que aumentar os juros mesmo que artificialmente, para continuar captando recursos para se auto-financiar.Então?

Concluímos que, caso o(s) próximo(s) governos não fizerem as necessárias reformas, o risco de calote passa a ser real. Porém, como vimos acima, boa parte dos recursos está na mão de pessoas comuns seja direta ou indiretamente.

Devido ao exemplo ainda fresco na memória do que aconteceu quando o governo Collor confiscou a poupança, o governo que decretar calote estaria fadado a sofrer um novo impeachment pois é algo extremamente impopular. Sabemos que nestes casos quem acaba pagando é o cidadão de classe média e baixa que coloca seu dinheiro em fundos de investimento, em bancos pequenos e ainda todos os aposentados do INSS já que a previdência tem 25% da dívida pública federal (como visto no gráfico acima), o que só agravaria ainda mais a situação dos aposentados e futuros aposentandos que hoje reclamam de uma reforma da previdência - não vamos discutir aqui se eles tem razão ou não.

E você caro leitor, parou para analisar o que um possível mas improvável calote federal poderia implicar na sua carteira de investimentos atual? Comente abaixo:

Se ficar com medo de sofrer calote você não compra nem um picolé na rua.

Por isso que não invisto em fundos, nem RF e nem de RV. Você corre o mesmo risco de investir diretamente nos ativos e ainda paga pra correr o risco do administrador fazer a cagada. Se eu invisto por conta também estou muito suscetível a errar, mas aí a cagada vem de graça. 😛

Quando vêem minha rentabilidade passada: Sortudo!

Quando vêem a rentabilidade passada de qualquer fundo por aí: Fera! Esse administrador é foda! Vou dar dinheiro pra ele…

#PAS 🙂

Verdade IW. Melhor fazer e assumir a bronca, pelo menos você será o culpado ou o "sortudo"

Até semana passada se o governo me desse calote perderia 70% da minha renda e consequentemente IF. Hoje por causa da minha realocação em FIIs se o governo me der calote perco 10% da minha renda (que já está sendo compensada pela rendimento adicional das FIIs). Para tomar um calote igual ao que tomaria do governo seria preciso que os 30 FIIs que invisto fossem para o buraco arrastando mais de uma centena de imóveis que compõem esses fundo junto. Tenho dormido bem mais tranquilo depois da mudança…

Um abraço

Sr. IF365

Blog IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

https://srif365.wixsite.com/if365

Só não esqueça que FIIs são muito sensíveis a taxa de juros então não está totalmente imune IF365

Verdade, tem q tratar igual imóvel… concentre-se no rendimento do aluguel e não fique ligando para a imobiliário todo dia perguntando quanto o imóvel está valendo naquele minuto.

Olá,

A meu ver o grande risco dos FIIs, além de uma subida dos juros seria o governo tributar os rendimentos.

Esses malandros usam a própria incompetência para justificar aumento de impostos e já flertaram com tributação de FII antes.

Abçs!

Bem lembrado II.

SRIF365,

Se está a dormir sonos mais tranquilos significa que fez a escolha certa.

Abç

Os riscos de calote são reais em qualquer investimento, o que precisamos é ponderá-los.

No caso do TD, vejo as NTNBs possuindo o menor risco, uma vez que em situação extrema, o governo emitiria moeda gerando inflação (sem comprometimento de aumento de juros na mesma proporção). As NTNBs sofreriam (devido aos impostos maiores sobre a renda + correção), mas estariam um pouco mais protegidas, caso a inflação não aumente demais.

Agora se ela passar dos 35%, daí, paciência, a saída é o aeroporto internacional mesmo rsrs

Abraço!

Sim André. A ideia deste artigo foi mostrar que o risco do calote não pode nos travar de investir. Além disso, como a maior parte dos títulos está na mão de pessoas físicas direta ou indiretamente, isso teria o mesmo efeito do confisco da poupança e acho que os políticos aprenderam bem o que isto significa.

como tem Pouco investidor ativo!!!

Pouco mesmo, meio milhão apenas e a maioria destes tem pouco dinheiro lá diretamente. A parte maior vem via fundos de investimentos de grandes bancos que arrecada dinheiro de pequenos poupadores no pais todo, então indiretamente tem muito mais investidores ai.

Verdade mais eh interessante comparar a evoluçao dos investidores ativos do TD com os da B3, que chegou ao apice 10 anos atras. No Brasil, a Terra da RF, o numero de novos investidores ativos no TD nao para de crescer, e foi justamente no ano passado que passou a ter mais contas ativas no TD que na B3. Seria interessante acompanhar se isso vai permanecer.

Nao sei dizer com relaçao a proporçao de investidores ativos e inativos dentro da propria B3.

AA40,

Eu sempre tive um certo receio nesse sentido, mas se isso ocorrer, acredito que haveria uma desestabilização do sistema bancário brasileiro, já que os fundos de RF dos grandes bancos e corretoras investem predominantemente em títulos públicos.

Acredito que reformas precisem ser feitas, mas o tamanho do Estado brasileiro também.

Simplicidade e Harmonia

Verdade. Seria o caos, pior que o o confisco da poupança já que tem muito mais envolvido. O Tamanho do estado tem que diminuir, sem dúvidas!

Calote na dívida pública não será dado. Em último caso serão usadas as reservas internacionais, atrasados os salários dos servidores, as pensões dos aposentados, privatizações a toque de caixa, mudança na LRF para poder monetizar. Mas calote não haverá. Não seria o fim do governo, seria o fim do Brasil. Um calote na dívida implodiria o país.

concordo mas se entrar uma extrema esquerda no governo sem o menor preparo e interesse econômico poderia acontecer, embora improvável

Senhores, se chegarmos ao ponto de o governo federal dar calote no TD, todo o resto já estará no buraco. O efeito seria em cascata!

Não tem proteção em CDB, FIIs e etc… Seria o mais completo caos em todas as áreas!

Milhões de empresas fechando as portas, milhões e milhões perdendo os empregos.

Ninguém pagaria aluguel pro seu locador; Ninguém compraria NADA!

Ou seja, TODOS faliriam! Pensem na crise atual no seu ápice x 10.

Não se enganem! Dinheiro no TD é a maior proteção que podemos ter a nível de Brasil!

No melhor dos casos, o que te protegeria de um calote no TD seria ter o dinheiro no exterior.

Corrobora nossa opinião no post. abcs

AA40, para mim a questao principal deste negocio nao foi no "Perfil" que voce incluiu aqui, mas num Comentario seu.

Eu so fiquei comfortavel com este risco, mais ou menos 5 anos atras, quando eu vi que o numero de pequenos investidore, em termos absolutos e proporcionais, estava se crescendo exponencialmente. Assim, naquele governo petista, esse fato mitigou para mim suficientemente o risco do 'confisco' ou calote por parte deles.

Quanto mais pequenos investidores no TD mais o governo vai pensar duas vezes antes de mexer nisso. Se bem que no confisco da poupança houve um limite e quem tinha mais que isto aplicado ficou bloqueado.

Mesmo com uma quebra de todo o sistema financeiro, e uma queda do governo brasileiro. O tesouro nacional ainda têm a autonomia da impressão de capital para pagamento das dívidas. AA40, você não acredita que esse risco, principalmente nos NTNB´s são bem próximos de zero ?

Tuuuras, acredito que são baixas mas não próximas de zero por que se o governo tiver que imprimir papel para pagar a dívida é pq tudo deu errado. A Inflação provavelmente estará nas alturas então seu ganho real é zero ou negativo por causa do IR então o perigo até não é o calote em sí que pode não acontecer, mas as consequências da impressão de papel moeda.

Neste cenário, o que me preocupa mais que o calote é uma escalada da inflação. Apesar de não estar muito em alta na comunidade FIRE, eu optei por manter meus investimentos de longo prazo em imóveis residenciais para locação. Na faixa de renda que nos encontramos, a renda de locação obtida dividida na declaração de IR de um casal estará praticamente isenta de IR. Em caso de um aumento grande da inflação, estaremos recolhendo IR apenas sobre o valor do aluguel, apesar dos imóveis (se forem boas aquisições), tenderem a render pelo menos 1% ao ano acima da inflação no longo prazo.

Assim como qualquer outro investimento, é necessário estudar bastante para conseguir fazer bons negócios. Iniciei neste caminho pela necessidade de locar um imóvel que era a nossa residência. Vi que havia possibilidade de otimizar os rendimentos com investimento em imóveis menores em áreas com grande demanda e boa qualidade de inquilinos. Tão logo haja maior liquidez, pretendemos transformar nosso imóvel residencial em dois imóveis menores, com maior liquidez e maior rentabilidade na locação. A meta são quatro imóveis, correspondendo a cerca 60% do nosso patrimônio total.

Imóveis nunca foram nem serão investimentos preferidos da comunidade FIRE por muitas razões.

Acho que este vídeo resume bem

https://www.youtube.com/watch?v=H9FxUZEYoB8&t=4s

AA40, conheço este vídeo. Acho que os argumentos dele fazem sentido para as premissas que ele seleciona focar. Entretanto há outros pontos de partida, outros contextos, outras motivações, enfim outras premissas em que faz sentido sim adquirir um imóvel para residência ou imóveis para investimento. Há outras variáveis a considerar.

Vou deixar claro que não tenho objetivo de influenciar ou provar que estou certa. Mas pelo que já li do seu blog, acho que é um espaço aberto ao debate e a opiniões diferentes. Acredito que há investidores em imóveis mais racionais que não decidem comprar um imóvel residencial por convenção social ou status e muito menos embarcam em longos financiamentos com juros altos. Acredito que quando o valor do imóvel residencial está abaixo de 10% do valor do patrimônio, digo até uns 3 – 3,5 milhões de patrimônio, pode valer a pena sim ter um imóvel próprio. Mais ai entra questões não financeiras como a vontade de se fixar em um determinado local. Algumas cidades pequenas não tem tantas opções legais de casa para alugar. Ou mesmo no caso de alguém que pretende ir para uma área mais rural.

No caso de investimento, ai se você tiver um bom administrador e um imóvel bem localizado e com liquidez, para determinados perfis mais conservadores, acredito que vale a pena no longo prazo. Muita gente faz um investimento irracional com um imóvel residencial e fica traumatizado. Quando os critérios para se adquirir imóveis de investimento são muito distintos. Tenho amigos que já chegaram em patrimônio de 1, 2 milhões que está 100% concentrado na casa onde mora. acho um erro grande, mas ai é o estilo de vida que cada um quer ter. Acho que há muitos caminhos para se chegar a renda passiva na aposentadoria. Cada um deve ter personalidade e autonomia para escolher o que melhor lhe cabe. Se todo mundo investisse exatamente nas mesmas coisas não seria bom para ninguém.

Como falei, apenas para compartilhar ideias e debater. Gosto de ser desafiada no que penso para ir mais a fundo em minhas reflexões.

Gosto muito do seu blog! Boa sorte em sua caminhada!