Por que a ‘Escada de CDB’ é uma ótima estratégia de investimento em renda fixa

(Publicado em 31 de Julho de 2018)

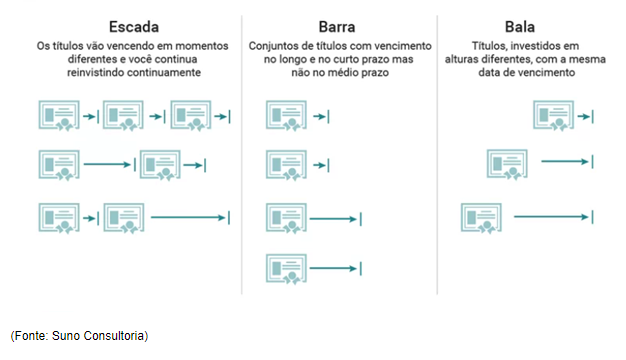

A Escadinha ou Escada de CDBs ou CD Ladders são muito comuns nos EUA mas por aqui pouco se lê ou se ouve falar delas.

Trata-se de uma estratégia de investimento em renda fixa em que o investidor divide o capital em partes iguais (ou parecidas) e investe em CDBs com datas de vencimento diferentes, obtendo liquidez no curto prazo mas sempre aproveitando as maiores taxas de juros pagas por investimentos de prazo mais longo. Vamos entender melhor:

A estratégia

Geralmente quanto maior o prazo de vencimento de um CDB, maior a taxa de juros, ou seja, o maior é o retorno pago, além de menor também ser o imposto pago pelas regras vigentes aqui no Brasil.

Existem no mercado CDBs com vencimento diversos: diário, 6 meses, 1 ano, 2 anos, 3 anos, 5, 7 anos e ultimamente até 10 anos.

Idealmente queremos investir para obter a máxima taxa de retorno possível, e estas geralmente, estão nos instrumentos com vencimento mais longos. Por outro lado, geralmente queremos ter liquidez para que, se os juros subirem ou as taxas dos prefixados, podermos comprar novos CDBs que paguem mais. Ou ainda outros instrumentos de renda fixa como tesouro direto, por exemplo, ou mesmo, renda variável.

Fazendo uma escada de CDBs, haverá sempre um título vencendo com certa regularidade no curto prazo, proporcionando liquidez caso necessário, mas também aproveitando os juros mais altos pagos por aqueles CDBs de prazo mais longo. Agora se liquidez não é problema para você, a escada talvez não lhe parecerá interessante.

Exemplo

Se pesquisarmos por CDBs disponíveis hoje (Julho 2018) no app Renda Fixa, e filtrarmos os indexados pelo CDI e classificarmos por data, podemos montar uma escada de 12 meses de intervalo utilizando um valor fictício de 200 mil reais para ficar abaixo do limite do FGC com certa margem:

Digamos que tenhamos 200 mil para investir, poderíamos distribuir da seguinte forma (apenas exemplo, não se trata de indicação de investimento):

| CDB | Prazo (anos) | % do CDI | Valor fictício a Investir (R$) |

| Banco AAAAA | 1 | 109 | R$ 33.000 |

| Banco BBBBB | 2 | 114 | R$ 33.000 |

| Banco CCCCC | 3 | 119 | R$ 33.000 |

| Banco DDDD | 4 | 124 | R$ 33.000 |

| Banco EEEEE | 5 | 126 | R$ 33.000 |

| Banco FFFFFF | 6 | 130 | R$ 33.000 |

Com títulos CDB prefixados fica ainda mais interessante de analisar:

| CDB | Prazo (anos) | Juros Pré (%/ano) | Valor fictício a Investir (R$) |

| Banco AAAAA | 1 | 7,16% | R$ 33.000 |

| Banco BBBBB | 2 | 9,67 | R$ 33.000 |

| Banco CCCCC | 3 | 10,72 | R$ 33.000 |

| Banco DDDD | 4 | 12,20 | R$ 33.000 |

| Banco EEEEE | 5 | 12,53 | R$ 33.000 |

| Banco FFFFFF | 6 | 13,21 | R$ 33.000 |

E quando vencer o primeiro CDB, o que fazer?

Daqui a 1 ano o primeiro CDB (O do Banco AAAA no exemplo acima) vence e então, caso não precise do dinheiro, deverá comprar um novo CDB, mas com vencimento de 6 anos no futuro. Desta forma você estará sempre comprando CDBs com o máximo retorno (exceto em raros casos em que a curva de juros se inverte), mas tendo o benefício de ter liquidez parcial em intervalos de 1 ano. Ai é só ir ciclando a cada vencimento.

No prefixado, a diferença entre o que tem vencimento de 1 ano e o de 6 anos chega a 47% de rendimento a menos que você deixa de ganhar por não fazer a escada.

No caso de uma emergência e o investidor precisar de dinheiro, a "estratégia da escada" garante que o o mesmo tenha um CDB com vencimento próximo, reduzindo, assim, o risco de liquidez.

Investidores que colocam todo o dinheiro em um único CDB pode se deparar com o fato de um novo CDB ser emitido logo a seguir pagando uma taxa maior de juros ou percentual do CDI. O investidor então estará com seu dinheiro todo bloqueado e não conseguirá aproveitar tão cedo as novas taxas de juros.

Isto é ainda mais importante para quem investe em CDBs ou instrumentos prefixados onde a taxa de juros do país é instável e sofre constante reajustes.

Há ainda outras estratégias parecidas com a escadinha, veja:

EUA: Está com dinheiro parado na conta lá esperando oportunidades? Faça um CD Ladder enquanto isso:

- Veja aqui as escadas de CDBs disponíveis na corretora Fidelity nos EUA hoje. Lá a corretora facilita e monta a escada para você

E você caro leitor, consegue perceber o benefício desta estratégia? Já a usou? Conte-nos abaixo:

Leia também:

https://querovirarvagabundo.blogspot.com/2021/09/escadinha-de-cdb.html

Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Não copie nosso conteúdo sem citar a fonte e pedir autorização.

Os comentários aqui publicados podem não representar a opinião deste site.

Leia nossa Política de Privacidade

Conceito interessante, realmente não conhecia… ano que vem começo a pensar onde investirei o dinheiro que mantenho fora do país e me parece ser essa uma boa opção caso o mercado americano não recue, ainda estou com muito medo dessa década de alta para considerar colocar tudo em ETFs.

Sr. IF365

Blog do Sr.IF365 | Acompanhe meus últimos 365 dias antes da IF e Aposentadoria Antecipada

http://www.srif365.com

Eu também penso em investir no exterior, mas após um longo período de alta, não sei se esse é o melhor momento. Prefiro aguardar um pouco…

Legal 365. Por enquanto estou mandando dinheiro para fora e deixando boa parte investida em CDs e treasures esperando o momento certo. Rende pouco mas é dry powder para quando precisar comprar pesado!

Olá aa40!

Eu conheço o conceito e resolvi montar minha escada aos poucos e não de uma vez só como o conceito é explicado.

A cada 3 meses eu compro algum cdb com vencimento em torno de 1000 dias. Já faço isso há 2 anos. Desta forma sempre pego boas taxas e maximizo meu rendimento pela postergação do pagamento de IR.

Em 2020 os primeiros começam a vencer.

Grande abraço!

Legal Janota. Perfeito.

Bons investimentos.

Abcs

Este comentário foi removido pelo autor.

É uma boa estratégia. Tenho alguns CDBs com vencimento no médio prazo. Eu particularmente estou esperando para alocar um pouco de capital no TD IPCA 2045 quando a taxa se aproximar de 6%, mas está demorando demais e talvez eu mude essa estratégia comprando algum cdb mesmo. A vantagem do tesouro IPCA é que você só vai pagar imposto lá em 2045 e evita o risco de quando os CDBs vencerem daqui à 4-5-6 anos não encontrarmos taxas boas.

Legal It's me. Para não pagar IR no 2045 precisa escolher aquele que não paga cupons de juros, já que os cupons são tributados no pagamento. CDBs são sempre interessantes – os vendidos pelas corretoras. Abcs

Olá AA40,

Utilizo esse conceito sem o conhecer rs. Bom, agora o conheço. E como está mais claro como estruturar, vou revisar meus CDBs. Os degraus devem estar tortos.

Abraço

Legal II. Pois é, esta estratégia é muito usada nos EUAe as corretoras oferecem as escadas montadas já mas por aqui fazemos sem considerar uma estratégia em si. Abcs

Olá AA40,

Eu não conhecia. Parece ser uma boa estratégia. Eu nunca investi em CDB, penso em investir no futuro.

Abraços.

CDBs são ótimos investimentos em RF. Tem cobertura do FGC entao risco é muito baixo e rendimentos de até 130% CDI é ótimo, se considerar que o CDI ganha até do IBOV em muitos períodos. Abcs

E ai AA40!

Não conhecia esse conceito, achei muito interessante. Vou avaliar a possibilidade de colocar essa estratégia em prática!

Abraços!

Legal Ministro. Que bom que contribuimos. Abcs

Bom fazer essa escada misturando cd, lei, ela , tesouro. Interessante

Verdade, dá para misturar instrumentos de renda fixa para fazer escadas de vários tamanhos. Muito bem colocado Rafael. Abcs

Boa! Invisto em CDB há anos e não conhecia esse conceito. De uma forma mais ou menos intuitiva eu sempre fiz um escalonamento de liquidez mas confesso que essa ideia de vencimentos consecutivos, apesar de natural, eu não tinha alcançado. Ainda tenho muitos recursos em CDB, vou ficar mais atento de agora em diante. Vivendo e aprendendo.

Legal Jardineiro. Bons investimentos !

só fiquei na dúvida se compensa…

fazendo isso por 30 anos, vc vai pagar IR pelo menos 5x. Vale a pena?

Para pagar IR menos vezes você precisaria investir em CDBs com vencimentos mais longos. Se liquidez não é sua preocupação pode ser uma boa. A escada é mais para quem precisa de certa liquidez mas quer aproveitar os maiores rendimentos dos vencimentos mais longos VR. Abcs

Tenho feito dessa maneira com meus investimentos da renda fixa, pelo menos 1 título vencendo por ano. Minha dúvida mais recente é se vale a pena antecipar minha NTNB2019 e redistribuir na escadaria para preencher meus "gaps".

Legal Gui. A NTN já está vencendo então está convergindo para a taxa contratada. Não fará muita diferença a meu ver mas precisa analisar. Abcs

Interessante estrategia para quem gosta de renda fixa. Apenas para prazos até 1 ano, as vezes as LCI e LCA para esse prazo, tem uma rentabilidade maior (liquida), por não ter imposto de renda, convém comparar. Então as vezes, poderíamos misturar LCI e LCA com CDBs.

Abraço e bons investimentos.

Sim II, como alguem ai falou, mesclar títulos de RF para fazer o ladder faz sentido também como LCIs/LCAs que não tem IR para começar a escada de curto prazo.

La fora um CD ladder poderia fazer sentido, mas uma estrategia bem melhor que eu pratico seria investir em CD's de longo prazo com EWP's (Early Withdrawal Penalties – forma de multa se resgatar antes do vencimento) bem baixos. Precisa pesquisar bem os EWPs. Assim, poderia calcular a taxa liquida, inclusive do EWP, que bate em muitos casos as taxas de CDs de menor prazo.

Aqui no Brasil, nao faz muito sentido fazer um CD Ladder com pos-fixados! Uma perda completa de tempo no meu ver. Pre-fixado poderia, mas nao existem tantas opçoes no mercado de hoje. Muitas vezes um Pre no proprio Tesouro consegue taxas mais competitivas, com menos risco. Ai sim, um Ladder Pre e Inflaçao do TD seria a melhor opçao.

Em que se baseia para dizer que é perda de tempo com pós fixado se é claro que quanto maior o vencimento maior o % do CDI pago? Se para vc não faz sentido é outra coisa, mas para muita gente faz sentido sim.

Vamos la. "Travar" os seus investimentos em taxas overnight todas com base daquela 'canetada' do BC? Uma entidade que nao eh o mais independente, vamos nos lembrar.

Seria um exercicio em futilidade.

Eh so se lembrar o que ja aconteceu com TODOS os seus CDBs do seu suado Ladder na epoca de Tombini ….

E agora com o Ilan, tambem um 'Dove,' todos os CDBs do seu Ladder sofreram, mais uma vez ….

Uma perda nao apenas de tempo mas de retornos.

Sim mas aí não é culpa da ladder mas da conjuntura macroeconômica. Todos indexados ao CDI sofrem.

Chegando agora e já devorando o blog. Interessante o conceito, principalmente o fato da corretora já montar a escada automaticamente.

Seja muito bem vindo MMike

Primeira vez que vi isso, salvo engano, foi no blog do Corey (ou aqui mesmo ou em outro blog com mais anos de vida) lá por volta de 2002… ele linkou um texto em inglês e daí conheci o conceito. Mas confesso que nunca usei não. Pra vencimento mais longo soco tudo no TD IPCA 2035 pra postergar ao máximo o IR e deixar os juros compostos agirem por mais tempo sem desconto de IR no meio do caminho. Como recebo certinho todo mês, todo mês tenho grana nova pra aportar, não tenho tanta necessidade de liquidez para grandes valores, então acho que não faz muito sentido pra mim fazer escada. O que acha?

Certo Filipe. Quem não tem preocupação com liquidez não precisa usar a escada não. Vc tá certo sim. IPCA+ é um ótimo caminho para o longo prazo e proteção contra inflação. Abcs

Descobri a idéia faz algum tempo e venho implementando. Só que nao pego nada pra mais de 3 anos porque ainda acho muito tempo. Mais longo que isso prefiro TD IPCA, pois se precisar mesmo da grana posso vender, já CDB nao tem como, tem que esperar. Parabens pelo artigo, ficou bem legal.

Valeu Vaga. Fazia tempo que não marcava presença aqui. Bem vindo de volta. Abcs

Muito boa a análise. Simples, mas que muitos nãos e dão conta. As melhores taxas de RF estão nas corretoras que oferecem um verdadeiro cardápio de bancos;/ financeiras. Coloco um ponto aqui AA40 para obter sua opinião, já que gosto de título privados e longos. Minha preocupação é com o risco Brasil. Os títulos privados não te dão liquidez e se a coisa degringolar de vez, tipo Argentina ou mesmo ter alguma tendência na direção da Venezuela não se consegue mexer nesses títulos antes vencimento. Até consegue no mercado secundário, mas aí, no cenário que coloco a perda será imensa da mesma forma. Enfim, apenas uma preocupação que tenho em relação a essa estratégia.

Anon está é uma preocupação de todo mundo e que está a cada dia aumentando. O risco Brasil é alto e sem reformas não tem saída. Deixei isso bem claro no post sobre porque não invisto mais no BR se as reformas não sairem. Nem em RF. Dá uma lida lá. Estou investindo só no exterior no momento. Abcs

Olá AA40,

Excelente dica, eu não conhecia e achei bem interessante. O que achei melhor nesta estratégia, é o fato de você investir em CDBs mais longos (ate 5 anos), consequentemente pegar uma taxa melhor e ainda sim, de qualquer forma ter uma liquidez anual de parte do total investido. Atualmente tenho a maior parte da minha carteira em CDB, com certeza vou aplicar esta escada.

Abraços e sucesso!

Show Rico. Feliz em poder contribuir. Um abraço

Olá AA40,

Eu já faço essa estratégia há um bom tempo, tanto que tenho CDBs prefixados pagando acima de 16% até 2019.

Eu geralmente coloco em LCI ou LCA os vencimentos mais curtos em função da isenção de impostos. Nos vencimentos longos coloco em CDB misturando pré e pós.

Sabendo avaliar a curva de juros é possível definir se vale mais a pena o pré ou pós-fixado.

Abçs!

Boa II. É exatamente disso que estamos falando. Existem momentos em que se tivermos liquidez para aproveitar estes prefixados que estavam pagando 16%aa estaremos garantindo um belo rendimento por alguns anos ao passo que se estiver tudo investido em CDBs pagando menos não poderiamos aproveitar. Esta estratégia permite isto, com reinvestimentos a cada 12 meses ou qualquer outro periodo disponível. Abcs e bons invst.

Caro AA40, seu blog é muito bom. Sempre leio, apesar de não comentar devido ao tempo. Me identifico muito com o conteúdo do seu blog e tb do IF365, pelo fato de ganhar relativamente bem (Porém muito menos que ele… rsrs) e odiar o emprego. Sem querer já faço essa escada, mas estou como vc, estou com medo de novos aportes aqui no 3º mundo, ainda mais nos bancos intermediários, que são evidentemente os de maiores retornos. Não sei se vc já fez, mas poderia fazer um post de como investir nos EUA, opções de corretoras e etc… O que acha?

Olá Vitor. Que bom que está gostando do nosso blog. Isto nos motiva mais.

Sim, por isso ao investir nestes bancos médios e pequenos nunca podemos ir além do seguro do FGC. Sempre manter uma margem abaixo aliás. Investir cerca de 100 a 150k no maximo nestes de 5 anos de prazo. Se for um prefixado basta ver o valor estimado final e ficar abaixo de 250k.

Sobre investir no Exterior, existem muitos blogs bons que falam tudo sobre isto então não escrevo muito aqui para não ser repetitivo. O melhor deles no momento é o comoinvestirnoexterior.com . Abcs

Primeiramente parabéns pelo blog! "Segundamente" eu tenho feito isso com LCI's e nem sabia que isso é uma técnica hehehehehe … basicamente invisto para gerar um fluxo mensal (para reinvestimentos) de vencimentos de LCI's.

Iniciei com ciclo de LCI's com vencimento de 90 dias e comecei a investir em LCI's com vencimentos em 180 dias. A ideia é ir aumentando até ciclos de 12 meses. Abraço e sigo você!

https://buscandorendapassiva.wordpress.com/

Obrigado BRP. Pois é, muita gente faz e nem sabe. O que é preciso é estruturar o plano com intervalos regulares, cobertura do FGC, otimização de IR. Visitarei seu blog

Abcs

AA40, vc acha que essa estratégia funcionaria para o período "pós-acumulação", ou seja, quando o patrimônio estiver formado e precisar só da renda mensal? Por exemplo: se eu conseguir juntar R$ 1 milhão, poderia previamente dividir as aplicações de forma que todo o mês seja o vencimento de um CDB no valor X…

Olá Anon. Sim poderia sim. Fica difícil é planejar o vencimento todo mês (não simulei se isto é possível na verdade_, mas pensando em um prazo anual, quem quer ficar só na RF pode sim fazer uso desta estratégia.

Amigo, acho arriscado… se o banco quebra da uma certa dor de cabeça. Maioria dos cdbs nao passa de 5,6,7 anos. Em termos de investimeto nao é tao longo assim. Gerando muito IR. Melhor ter pouquissimos cdbs e variar mais em FIIs e Ações, que garantem esse fluxo constante de dividendos que podem ser reinvestidos. Abraço

Obrigado pelo seu comentário. FIIs e ações podem ser bons para o seu perfil mas não outros mais conservadores que é nosso público alvo. Abcs

As taxas da Fidelity estão boas. Obrigado pela dica.

Sim estão melhorando conforme o FED sobe os juros. Ficarão ainda melhores em breve. Abcs

Utilizo o conceito já há alguns anos sem saber que tinha um nome. Por medo de incertezas, acho muito bacana a ideia de ter liquidez de tempos em tempos (além de garantir a diversificação comprando papéis de diferentes bancos/financeiras e mesclando pré e pós fixado). Invisto um valor X que acredito suficiente para minimamente me sustentar por 6 meses em cada papel vencendo aproximadamente a cada semestre (solteira, sem filhos, sem dívidas e grandes despesas fica fácil hehe). Assim sempre tenho um fluxo. A vida é muito incerta, não gosto de deixar todo meu capital preso em um papel só e sem liquidez. Acho que é uma excelente estratégia. FII e ETF embora tenha liquidez é um investimento que prefiro pensar que eu não posso resgatar, mesmo precisando, pois é para longo prazo. Ok, FII distribui dividendos, mas para garantir um fluxo substancial, teria que ter muito dinheiro investido nesse tipo de ativo o que não é meu caso.

Acompanho o blog há um tempinho embora nunca tenha comentado. Excelentes conteúdos!

Obrigado Adriana. A escada de CDBs é ótimo para ter liquidez de tempos em tempos, ainda mais em tempos incertos como vivemos no Brasil. Abcs

Estou alguns anos atrasado no post, mas foi interessante demais notar que eu já venho fazendo isso de maneira “inconsciente”, no sentido de que pensava nessa estratégia sem realmente saber que era uma estratégia hahaha

hehehe isso é nomal anon. Muita gente faz isso pq tem lógica. Abcs