Simulação TSR no Brasil (Parte 1): investindo em bolsa, TD Selic e mix

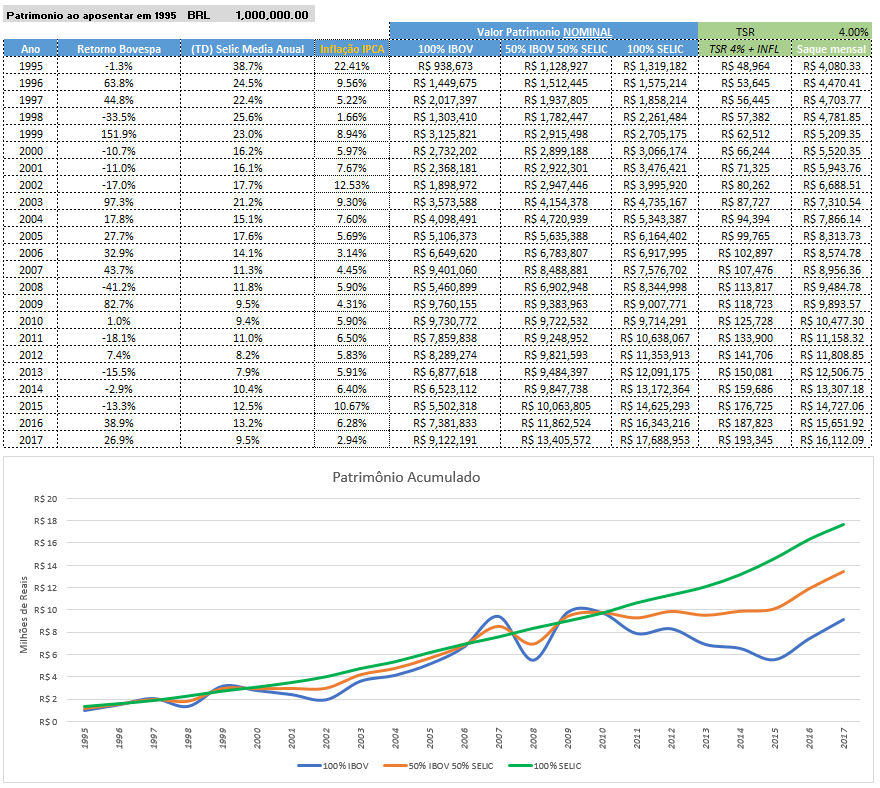

Como sabemos, existe muito pouco estudo sobre independência financeira e aposentadoria antecipada no Brasil. Com isto em mente e tentando adicionar a este conteúdo, elaboramos um estudo ainda preliminar (podem haver erros) mostrando o que aconteceria se alguém tivesse aposentado com 1 milhão de reais em 1995, primeiro ano inteiro após o estabelecimento do plano real e estabilização econômica do Brasil. A tabela abaixo mostra este estudo. De 1995 até 2017, comparando três cenários:- Arrojado: Investindo 100% em bolsa. Para isto utilizamos o retorno anualizado bruto do índice IBOVESPA com dividendos reinvestidos.

- Conservador: Investindo 100% em Tesouro Direto Selic. Sabemos que o TD só iniciou em 2002, mas utilizamos a taxa de juros Selic histórica como benchmark para analisar o retorno bruto em renda fixa (sempre muito próximo ao CDI);

- Moderado: Mix- Misturando 50% em bolsa e 50% Juros Selic

Consideramos que o "aposentando" iniciará com 1 milhão de reais de patrimônio e usará a famosa TSR 4% da qual o movimento FIRE é tão adepto, ajustando o valor sacado pela inflação (IPCA) todo o ano, incluso no primeiro. Não consideramos custos operacionais e impostos. O Valor Patrimonial Nominal mostrado abaixo é após o saque da TSR 4% ajustada pela inflação uma vez ao ano (consideramos que o imposto é pago com dinheiro do saque da TSR para facilitar os cálculos). No livro incluiremos os detalhes descontando o Imposto de Renda em detalhes. \

|

| Fonte: AA40, cópia proibida sem autorização - Clique na imagem para ampliar |

Apenas 23 anos de histórico

Como nossa economia estável (plano real) é relativamente jovem, temos apenas 23 anos de dados para podermos analisar, ainda aquém dos 30 anos do estudo da TSR original. Com este detalhe em mente, ainda é possível dizer que, para o período de 23 analisado aqui, a TSR 4% se mostra 100% segura tanto para o investidor de renda fixa quanto para o investidor de renda variável e também aquele que mistura as duas classes de ativos.Curiosidade: Qual TSR máxima até agora ?

Simulamos também qual a TSR máxima possível para ficar sempre no azul durante estes 23 anos, ou seja, qual o percentual máximo daqueles 1 milhão de reais iniciais eu poderia sacar para nunca ter o patrimônio totalmente consumido nestes 23 anos da análise. A resposta que obtivemos foi de 8,34% de TSR, ou seja, se tivéssemos sacado 8,35% como TSR fixa, em 2017 o investidor de renda variável pura teria consumido todo o patrimônio e ficado no vermelho.

Para o investidor de juros (renda fixa), a TSR máxima foi de 10,3% sem exaurir o patrimônio, enquanto o investidor do mix 9,45%.

Conclusões

Todo cuidado é pouco ao analisar estes dados. Juros reais foram muito mais altos no passado porém estão diminuindo gradativamente, a bolsa teve sua década perdida, então não se pode nem pensar em utilizar estas TSR máximas calculadas acima como base para algo - fica apenas como curiosidade.

Mostramos neste estudo que a TSR 4% sim é muito segura para o período analisado de 23 anos no Brasil para qualquer classe de ativos; a volatilidade da renda variável no Brasil é brutal; misturando renda fixa e renda variável conseguimos reduzir a volatilidade; rendimento passado não é garantia de rendimentos futuros; renda fixa no Brasil está longe de ser perda fixa.

Não tem 1 milhão de reais? investindo 10 mil reais em 1995 na Selic vc teria hoje quase 300 mil reais.

Abrimos para comentários e, se por ventura acharem algum erro de cálculo nos informem. Como expusemos, este é um estudo preliminar. Em breve publicaremos a parte 2 mostrando o patrimônio corrente simulando alguém aposentando em 1996, 1997...até 2017 além de alguns detalhes da inflação/retorno real, etc - fiquem ligados.

Parabéns Aa40

Excelente estudo que nos ajuda a estudar e entender um pouco mais sobre investimentos. São mto bons esses parâmetros passados para a gente ver que é possível chegar a um grande patrimônio.

Vc vê aí que 1 milhão rendeu quase 18 milhões em 22 anos, somente em renda fixa que mtos desprezam. Resultado sensacional.

Devemos levar em consideração que hj as taxas estão diminuindo, porém ainda temos ótimas opções no próprio tesouro de pré fixados e pós que rendem quase sempre mais do que a taxa SELIC.

Quem conseguir se manter no plano de achar bons ativos e aportar durante 20 anos ou mais tem tudo pra ficar bem no futuro.

Sem dúvidas, os juros antigamente eram muito mais altos mas a inflação também. Renda fixa no Brasil ainda continua excelente.

Olá AA40,

Parabéns pelo trabalho. Muito interessante. Como você falou. Esse juros selic eram muito altos. Isso acredito que é quase impossível de hoje em diante. A renda fixa no Brasil é muito boa. Dá para investir de "boas".

Eu já vi umas simulações com carteiras de boas empresas no site do Bastter e elas deram uma surra na Ibov. Então, eu acredito que quem tem uma boa carteira diversificada ganha de lavada no longo prazo do índice Ibov.

Abraços.

Valeu Cowboy. Com certeza, mas não esqueça que fazendo isto poderia ter investido no Banespa, Antarctica, Moinho Santista, Cimentos Itaú e muitas outras que ficaram pelo caminho. Este é o problema do stock picking, mas para um investidor diligente sim vale a pena, mas para um FIREe que não é expert em RV, melhor indexar como o movimento FIRE é adepto. Abcs

Boa noite,

Nesse periodo de 22 anos,a média de TSR foi de quanto?

Pelo que entendi os valores que vc colocou foi o máximo em um ano que a TSR deu.

Bom, mas bem interessante, o que mostra que hoje para quem tem um valor alto, apenas com tesouro direto consegue travar taxas boas (5,9%), sei que não é os 7% do VR.

Mas acho que dependendo do rumo da eleição (ciro), podemos esperar risco e taxas maiores.

Mas acho que o Brasil por ser um pais com muita importancia mundial ainda, acho que o processo boliviano / venezuelano acho que não vem tão fácil.

Mas nunca deixaria todo dinheiro aqui.

Entao anon, a TSR vc fixa no início, quando começa a viver de renda e é sobre o valor do portfólio, por isso não existe uma média. O 4% foi o usado. O valor de 8,34% foi o máximo possível de utilizar sem acabar com o portfólio antes do tempo. Qualquer valor menor que isso vc ainda teria capital quiçá maior que o inicial como ve na tabela. A TSR não é alterada todo ano. Ela é fixa para toda a aposentadoria e ajustada pela inflação, pelo menos esta é a premissa.

TD sem dúvidas continua sendo um ótimo investimento e quanto mais perto de 6 ou acima de juros reais melhor. Abcs

Excelente AA40 parabéns pelo ótimo trabalho na compilação das informações.

Se me permite, acho que vale ressaltar que o índice Bovespa no passado era ainda pior do que é hoje, mesmo para um investidor NÃO especialista e que dedica pouco tempo para olhar seus investimentos, acredito ser muito possível escolher boas empresas pautado na qualidade de fundamentos básicos.

Novamente parabéns pelo trabalho, ganhou mais um leitor assíduo.

Bons pontos SC. Obrigado pelo apoio. Abcs

Então alguém que investiu em SELIC desde 95 o valor de 1Mi tem hj de patrimônio 17Mi e recebeu todos os meses o valor correspondente ao da última tabela?

O principal foi crescendo e ele conseguiu viver ainda com rendimentos todos os meses.

Entendi certo ou não entendi nada?

Exatamente Anon.

Vc pode corrigir pela Selic neste site e verá que 1M aplicados em 1995 seriam hoje 39,7M. Como sacamos a TSR ajustada, o valor do patrimonio final cai para 17.6M

https://www3.bcb.gov.br/CALCIDADAO/publico/exibirFormCorrecaoValores.do?method=exibirFormCorrecaoValores&aba=4

Desculpe a pergunta idiota, mas como vc está com a planilha, vai ser rapido.

Qual seria o valor de 1M em 1995, corrigido pela inflação do periodo?

Na parte 2 do artigo que ainda estou escrevendo falaremos sobre os valores reais, descontando inflação. 1M corrigidos pelo IPCA do período são R$ 4.836.947,50 hoje

1M de Reais em 1995 era 1M de Dólares. (R$ 4,2 M hoje).

Excelente artigo AA40, grande abraço

Cara, parabéns pela compilação! Muito bom! mostra a consistencia da TSR 4%.. e como ela é conservadora também pelo cenário analisado…

abraços

Valeu Japa. Por isso gostamos tanto da TSR4. Abcs

Fala AA40,

Como é legal ver o efeito dos juros compostos nesse quadro e gráfico apresentado. Me faz refletir porquê não comecei a investir a mais tempo de forma inteligente. Mas nunca é tarde para começar.

Concordo com você que a renda fixa no Brasil, muito criticada por vários blogs de investimentos, é uma forma excelente opção para rentabilizar suas economias, ainda mais com o FGC. Hoje ainda conseguimos pre fixar rentabilidade a 15% a.a., 132% do CDI ou IPCA + 7%. E investimentos de fácil acesso a toda a população. Falta uma melhor disseminação desses ativos a grande população.

Mas mesmo sendo um investidor de renda fixa de carteirinha, eu acho que também devemos que investir em RV. E nem tanto pela questão de rentabilidade mas até pela questão de investir na figura de "sócio" em empresas brasileiras. Acho que isso diferencia os países desenvolvidos de outros: a população desses países investem nas suas empresas. Hoje a maioria do investimento da bolsa é de investimento especulativo estrangeiro. Quando a população brasileira começar a investir em empresas brasileiras pensando em se tornar "sócios", a economia do país como um todo vai melhorar.

Abs.,

Investidor de Renda Fixa

Sábias palavras Anon com relação a bolsa. Uma pena ser lugar praticamente só de especuladores atualmente, quem sabe um dia isso mude.

Como bem observou, temos um resultado excelente com TD Selic. Investimentos como o que citou IPCA+7, 132%CDI e Prefixados não eram acessíveis a população em geral até muito pouco tempo. Conseguir um rendimento selic através de bancos grandes vc precisava ser cliente de segmento de alta renda ou wealth. Teoricamente hoje conseguimos resultados ainda melhores que o mostrado na planilha acima. O único porém é o risco-país que é sempre presente. Nos próximos artigos vamos dolarizar estes valores para ver como fica. Abcs IRF

Excelente! Obrigado por este estudo.

Obrigado. Abraço

Olá AA40!

Muito boa essa iniciativa!

Não sei se vai aparecer no próximo post, mas não entendi aquela tsr maxima que consumiu todo o valor do investimento. A ideia é que ela seja segura rs

Abraço!

Olá Janota

-aquele número é só uma curiosidade.

-A Tsr não preserva o capital. Partindo disso, aquela tsr máxima é a maior taxa de saque possível no período para não acabar sem dinheiro.

-vc acha que aquele número confunde as pessoas? Estou pensando em tirar ele do post.

Abcs

AA40,

Surpreendente estes resultados, mesmo podendo conter alguns "erros".

Um dado que me chama atenção é a TSR para definir o saque mensal. Veja, mesmo o que ficou 100% em Ibovespa acumulou R$ 9 milhões para ter um padrão de vida seguro de R$ 16 mil/mensal. Observo que, quantas pessoas/famílias conhecemos que tem um padrão de vida nesta faixa e sequer tem um patrimônio equivalente aos R$ 9 milhões?

Tem muita gente perdendo o tempo de chegar lá mais rápido!

Um abraço,

@-@

Exato AFC. O imediatismo da vida de hoje impede muita gente de perceber que poderiam ter mudado de vida em cerca de 20 anos. Quem nao começar hoje vai estar falando a mesma coisa daqui a 20 anos. Quando mais cedo começar maior o resultado. Começar hoje mesmo.

Abcs

Que post sensacional, rapaz! Parabéns e obrigado pelo trabalho. Realmente muito interessante.

Obrigado Anon. Vem mais por ai. Estamos elaborando um e-book com estas análises, simulações de resultados aumentando a TSR, dolarizando, etc. Fique ligado. Abcs

Muito bom, um dos blogs com posts mais relevantes. Suas analises são ótimas! Só um detalhe, no ultimo paragrafo voce fala “”a volatilidade da renda fixa no Brasil é brutal;”. Não seria a volatilidade da renda variável no BR?

Bom, e falando um pouco sobre meu caso, estou vivendo de renda passiva a cerca de 1 ano e estou seguindo uma TSR de 3,5% para viver com conforto (considerando que tenho um apto quitado, sou solteiro e nao tenho filhos). Mas no meu portfólio sinto que estou andando de lado, grande parte fruto de renda variável (fundo de acoes, multimercado). Se tivesse sossegado na RF estaria numa posição muito melhor, e ainda fui investir 5% do capital em crypto para terminar de f*der com tudo rs. Mas é isso, bola pra frente…

Acho que o melhor investimento hoje no Brasil é o trabalho, poupar, renda variável (IPCA + algo acima de 4% liquido) e o tempo! Mas as pessoas sempre querem tentar antecipar esse processo colocando uma pitada de renda variável e a risco de ficar patinando e andando de lado é grande. (Apenas minha opnião e nao uma verdade absoluta)

ERRATA: … poupar, *renda fixa* (IPCA + algo acima de 4% liquido)

Muito obrigado IO. Estava errado sim, corrigido agora.

Vc está certíssimo. A renda variável está fazendo 2018 ser um ano perdido o que já era de se esperar em se tratando de ano eleitoral. Esperamos que compense no futuro. Abcs e obrigado pela correção.

Bom estudo amigo.

Qual o ativo que acompanha a selic mas que não vence? PQ quando vence se paga o IR de 15% e ae abaixa o patrimonio.

Outra coisa, o indice é ruim pra fazer estudo, acho que uma boa carteira daria muito melhor.

Abraço!

Obrigado FS.

Já explicamos acima que poucas empresas em 1995 ainda estão no índice hoje. Aceito sugestões do que seria uma boa carteira de ações com 23 anos de idade. Abcs

Excelente post!infelizmente descobri o FIRE meio tarde para mim,mas ainda assim invisto com fins previdenciários,o que me garantirá um excelente complemento de renda na aposentadoria,que a maioria dos brasileiros não terá por simples falta de educação financeira.Entre os meus colegas(sou servidora pública),percebo de forma ainda maior essa despreocupação em formar um bom patrimônio financeiro para a aposentadoria.Bom saber tbm que a renda fixa,ainda mais a de boa qualidade,será capaz de recompensar meus esforços de forma tão espetacular!

Nunca é tarde demais. Pelo que vc falou a finalidade é a mesma e vc tem um bom patrimônio .

Abcs

Se eu pudesse voltar no tempo até 1995, colocaria tudo em SELIC e ficaria feliz da vida com essa TSR de 10,3%… Parabéns pelo post !

Where's my time machine? Kkkk

Pois é, só podemos fazer isto agora para em 2041 pudermos dizer que em 2018 agimos. Abcs

Bem legal o estudo. Seria interessante vc fazer os casos de pior cenário. Por exemplo, e quem começou a investir em bolsa em 2000? Já foi de cara pra 3 anos seguidos de queda…como ficou a renda e o patrimônio nesse período?

Vc está lendo nosso pensamento Anon. Esta será a parte 3 da série de artigos. Fique ligado !

Olá, estou relendo essa série maravilhosa, e me deparei com a citação a um livro no parágrafo em destaque: “No livro incluiremos os detalhes descontando o Imposto de Renda em detalhes”…

A qual livro isso se refere? Não sei se perdi alguma coisa. Obrigado