Caros leitores,

Estamos elaborando uma série de artigos pioneiros sobre a Taxa Segura de Retirada de 4% aplicada ao Brasil. Como sabem, a TSR 4% é base para os planos FIRE de longo prazo. Se você não sabe do que estamos falando, comece por aqui.

Parte 1

Antes de prosseguir a leitura, não deixe de ler a parte 1 e parte 2 desta série de artigos para entender o que estamos fazendo.

No primeiro artigo vimos que a renda fixa claramente se saiu vencedora em relação a quem investiu puramente em renda variável ou ainda um mix de 50% renda variável e 50% renda fixa, em grande parte devido aos altos juros reais pagos logo após o estabelecimento do plano real e ao índice IBOVESPA não ser um grande indexador em termos de qualidade.

Parte 2

Vimos na parte 2 que mesmo quem investiu puramente em poupança sem conhecimento algum conseguiu sustentar uma TSR de 4% durante os 23 anos do plano real, porém não conseguiu manter o capital inicial corrigido pela inflação, denotando uma erosão do principal. Vimos também que quem decidiu investir em um ativo indexado a Selic (juros base do país) conseguiu mais de 10 milhões de reais a mais de resultado líquido.

Na parte 3 – este artigo – vamos mostrar o que teria acontecido com um investidor que iniciou FIRE (viver de renda) nos anos subsequentes. Será que 1995 foi uma exceção? Qual será o pior ano até agora para ter iniciado uma aposentadoria antecipada sacando os 4% proclamados na famosa TSR 4% ?

Como não temos um período grande de dados para analisar e nossa grande preocupação estão nos 10 primeiro FIRE, abaixo estão as simulações para diferentes investimentos, com os 10 primeiros anos marcados em cores diferentes:

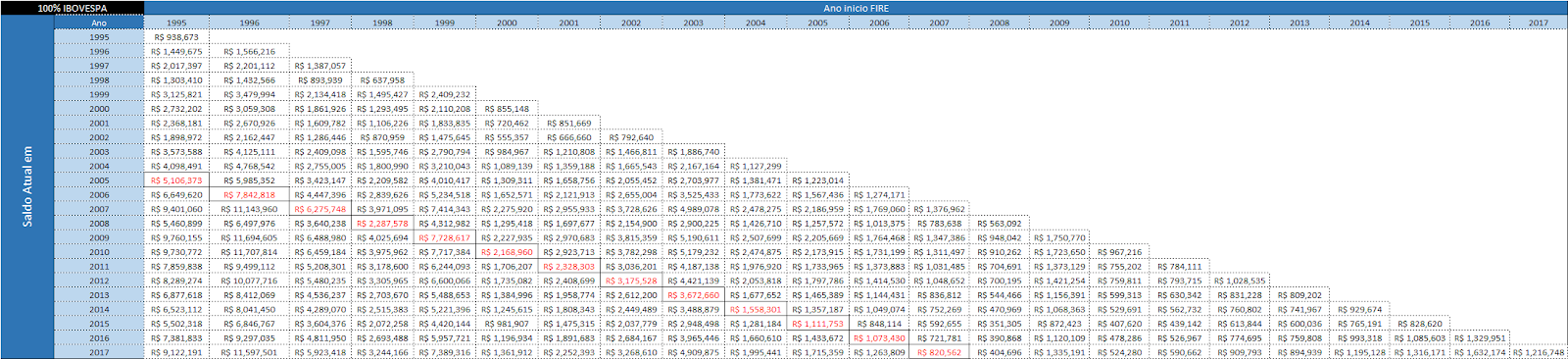

Tabela 1 – Investindo 100% no índice IBOV. (CLIQUE NAS IMAGENS/TABELAS ABAIXO PARA AMPLIAR)

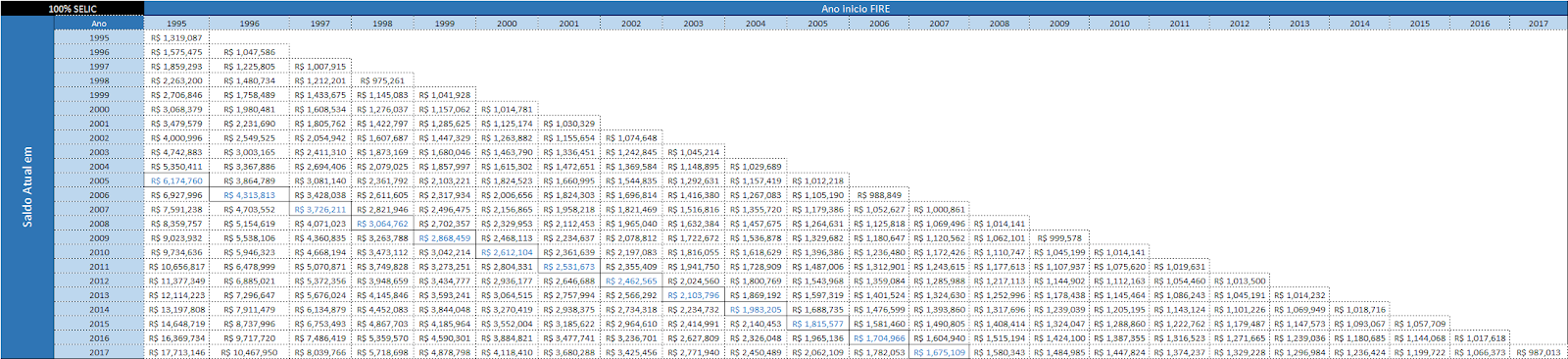

Tabela 2 – Investindo 100% em um ativo indexado a taxa básica de juros Selic

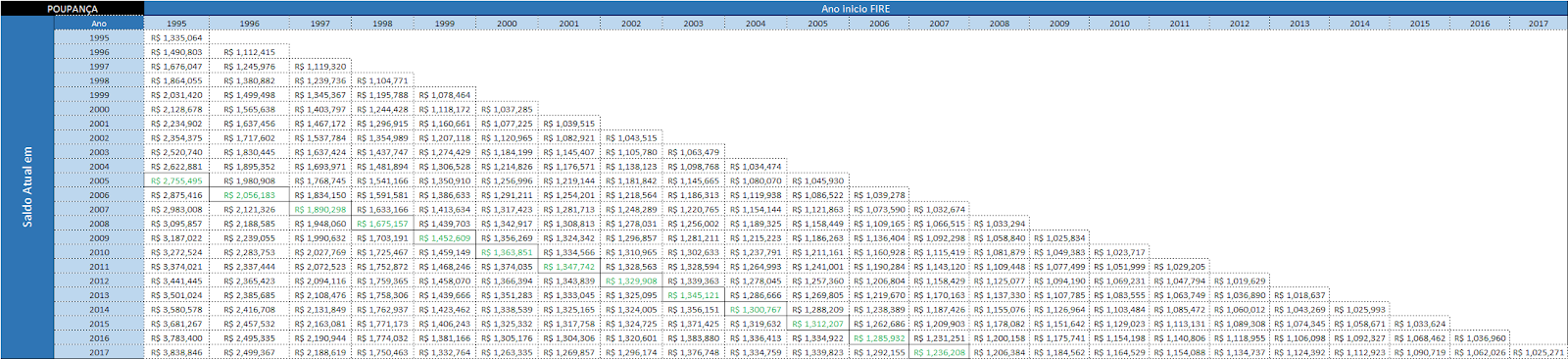

Tabela 3 – Investindo 100% em caderneta de poupança

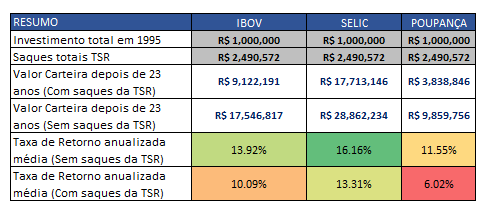

Resumo dos 23 anos…

|

| Fonte: AA40, proibida a reprodução sem autorização |

Os 10 primeiros anos

IBOV: Analisando as simulações acima considerando os 10 primeiros anos, podemos afirmar que o pior ano para começar a viver de renda para o investidor do Ibovespa (Tabela 1) foi 2007 cujo saldo atual (2017) estaria em R$ 820 mil reais. Provavelmente quem começou em 2008 tenha tido resultado ainda pior mas não temos 10 anos de dados completos para dizer isto ainda. 1996 foi o melhor ano até o momento.

Veja que a sequencia de retornos negativos de 2000 a 2002 levou a carteira a perder metade do valor mas como a sequencia de retornos após este período foram boas a carteira se recuperou e acabou com um bom saldo após 10 anos e também saldo atual satisfatório, apenas de menor do quem começou em 2003 por exemplo.

Veja que a sequencia de retornos negativos de 2000 a 2002 levou a carteira a perder metade do valor mas como a sequencia de retornos após este período foram boas a carteira se recuperou e acabou com um bom saldo após 10 anos e também saldo atual satisfatório, apenas de menor do quem começou em 2003 por exemplo.

SELIC: Para quem investiu em Selic (Tabela 2), o tempo foi o vencedor. Observamos que gradativamente o saldo ao final de 10 anos foi diminuindo graças a redução dos juros no país e também a diminuição do spread entre juros e inflação. Apesar dos saldos serem nominais, a TSR 4% leva em conta a inflação do ano, então quanto maior a inflação mais sacamos da carteira e menor o patrimônio final restante.

POUPANÇA: Para quem investiu apenas em caderneta de poupança (Tabela 3), a oscilação foi pouca, porém os anos finais da década de 90 impulsionaram os saldos ao final de 10 anos para níveis interessantes, porém, a medida que avançamos no tempo, o rendimento da mesma também caiu, uma vez que até 2012 ela era calculada com base na Taxa Referencial ou TR e esta, apesar de ter um cálculo mais obscuro, também é baseada na taxa de juros do país, que, como vimos acima, também caiu e vem caindo. Com a instituição da nova regra da poupança em 2012 ficou ainda pior.

Concluindo, vemos claramente acima a tendência de diminuição dos juros no Brasil, o que torna resultados como o da tabela 2 cada vez mais difíceis de se obter. Travar rendimentos mais altos, de preferencia rendimentos reais (NTN-B), a cada oportunidade que aparece é uma das melhores oportunidades para garantir resultados acima da média no longo prazo.

Apesar de já sabermos, investir em poupança fica ainda mais claro que nunca foi um bom negócio e ainda menos com os juros caindo.

Quem tem a oportunidade de investir em títulos como CDB pagando bem acima de 100% do CDI com proteção do FGC não pode pensar duas vezes – a escada de CDBs é um ótimo caminho se considerarmos os resultados históricos já que CDI sempre fica muito próximo da Selic, portanto muito próximo dos resultados da parte mais a direita da tabela 2. Agora temos o TD IPCA+ que não tínhamos em 1995 que paga juros reais e é uma das melhores formas de manter o poder de compra do dinheiro.

Quem tem a oportunidade de investir em títulos como CDB pagando bem acima de 100% do CDI com proteção do FGC não pode pensar duas vezes – a escada de CDBs é um ótimo caminho se considerarmos os resultados históricos já que CDI sempre fica muito próximo da Selic, portanto muito próximo dos resultados da parte mais a direita da tabela 2. Agora temos o TD IPCA+ que não tínhamos em 1995 que paga juros reais e é uma das melhores formas de manter o poder de compra do dinheiro.

Vimos também a importância do fator tempo nos resultados finais. Quantias baixas podem se transformar em milhões em mais de 20 anos no investimento certo. Não perca tempo, invista o máximo possível hoje mesmo e evite mudar de investimentos a toda hora pois isto só é bom para sua corretora. O FIREe deve evitar girar patrimônio em busca de boas empresas pois no Brasil uma empresa não fica boa por muito tempo (vide Cielo).

Faça a escolha certa de início e foque em outras coisas, deixe os juros e o tempo fazerem o trabalho pesado para você !

Faça a escolha certa de início e foque em outras coisas, deixe os juros e o tempo fazerem o trabalho pesado para você !

Bons investimentos e fique ligado para mais posts da nossa série sobre a TSR 4% aplicada ao Brasil e também ao nosso e-book que está sendo elaborado e deverá estar disponível para download em Janeiro 2019 !

Ótimo trabalho AA40! e que tal se utilizarmos TSR 4,5 ou 5%? Enfim qual a TSR para o Brasil?

Obrigado anon. Afinal qual a TSR para o Brasil é uma boa pergunta que, enquanto não tivermos 30 anos de plano real não se pode responder. Creio que nem depois disso.

Como mostramos na parte 1, para uma carteira 100% selic a TSR foi de mais de 10% desde 1995. Vamos usar este número? Claro que não por n motivos explicados.

Dada a atual conjuntura macroeconomica e dados históricos, jamais ultrapassaria uma TSR de 5% no Brasil, mas este é um número que não podemos matematicamente calcular, só podemos afirmar que 5% nunca falhou no Brasil até hoje (apenas 23 anos).

Trarei mais detalhes no e-book que devemos lançar em Janeiro. Abcs

Aposenteaos40, qual sua carteira hj? Vejo que defende bastante a RF em relação ao IBOV por exemplo. Vc já fez simulações com uma carteira de boas empresas?

Alison, a carteira está no menu portfólio. Minha meta de médio prazo é zerar posição em RV no Brasil. Ficarei só com RF no Brasil e renda variável só nos EUA, mas hoje ainda tenho 15% em RV no Brasil.

Não fiz as simulações com carteira de boas empresas por que 1- o que vc acha boas empresas pode não ser o que outros acham, 2-poucas empresas hoje estavam listadas em 1995, 3-bastante trabalho manual para algo que é apenas exemplo e não se pode utilizar mais. Existe um estudo do bastter cujo link foi deixado em uma das postagens desta série por alguém. Recomendo dar uma olhadinha lá. Abcs

Interessante sua forma de pensar. Penso em ter hj 50%-60% RF, imóveis e 50%-40% em ações brasileiras, IVVB11. Já tenho este ETF em carteira sendo uma boa contraposição com a carteira brasileira. Vc tem alguma opinião sobre ele?

Alison, gosto do IVVB11 como exposição ao mercado americano sem precisar enviar dinheiro para fora, mas ele é cotado em real, ou seja, está exposto totalmente ao cambio para os dois lados, então não é puramente um player de EUA, mas um dual player em FX e S&P. Abcs

AA40, se me permite uma sugestão ao IVVB11, os fundos Western Asset US Index 500 FI Multimercado e Western Asset FIA BDR Nivel I fazem este trabalho de forma mais diversificada e eficiente. São fundos que acompanham o dolar e o mercado SP500. SP500 é muito mais sólido que na nossa bolsa tupiniquim. Veja que a longo prazo o SP500 desde sua criação nunca entrou em tendencia de baixa. O gráfico é sempre pra cima.. Se estamos e investindo a prazo de 20 anos.. acho que que não tem erro.

O interessante é saber dosar a hora de entrar em cada fundo, pois os dois tem peculiaridades diferentes, um sofre efeito cambial + SP500, portanto, entrar com dolar em tendencia de baixa vai ser prejudicial. O outro só reflete o índice SP500.

Interessante WinFut. Fica a dica.

Só vale a pena observar a tx de admin que é de 1.5%, um pouco alta e investimento mínimo de R$ 25 mil, também um tanto elevado. Abcs

Alerta: TD IPCA+ pagando hoje 6%aa real !

Tesouro IPCA+ 2035 15/05/2035 IPCA + 6,00

Também aproveitei e comprei um rabo de galo de IPCA+ 2035

Abraço!

Idem tbm o fiz no 2035 e pqinho de 2024

Tesouro IPCA+ 2035 15/05/2035 5,97 1.199,78

É já caiu. Já estamos ganhando dinheiro kkkk

AA40

Essa oscilação no tesouro deverá se acentuar até o fim das eleições?

Tenho visto que o Fed deve elevar as taxas lá nos EUA.. Possivelmente possa influenciar para que essas taxas aqui subam mais certo?

Sem dúvidas. Caso o lado vermelho vença provavelmente veremos IPCA+6.5 a 7%aa.

Se o FED aumentar mais os juros o governo brasileiro vai ter que aumentar aqui também se quiser continuar captando recursos ou o dinheiro vai automaticamente fluir para os EUA. Mas lembre-se que os juros altos no TD IPCA+ significam aumento de risco país e isto não é bom para nossa economia em geral !

Quem comprou naquela oportunidade está muito bem

https://www.infomoney.com.br/onde-investir/tesouro-direto/noticia/7662782/taxas-oferecidas-pelo-tesouro-direto-despencam-apos-eleicoes-confira-novos-valores

https://www.infomoney.com.br/onde-investir/tesouro-direto/noticia/7690539/bolsonaro-no-2-turno-permitiu-ganhos-turbinados-no-tesouro-direto-entenda

AA40,

Muito bom o seu post. Para mim, os resultados mostram a importância da diversificação.

Boa semana!

Sem dúvidas. Abcs

Acredito que para muitas pessoas, ter uma carteira bem diversificada (em bons ativos), utilizar a alocação de ativos e ir aportando mensalmente, funcionará muito bem no longo prazo!

Abraço e bons investimentos.

AA40,

Sabemos que rendimentos passados não garantem os futuros mas é sempre bom olhar pra trás pra se perguntar como será que estaremos daqui pra frente?

Você sabe que eu sou o maior defensor de investimentos no exterior mas no Brasil as ações podem dar um bom upside na carteira. Você considerou um valor investido em um determinado tempo e só, confere?

Acontece que a estratégia de ações é comprar boas empresas sempre que elas estiverem na baixa e a partir dai traçar estratégias. Exemplo, BBAS3 custou R$ 13,00 e depois passou de R$ 33,00. Neste momento uma estratégia interessante seria vender parte da posição para realizar lucro e comprar outra empresa que estivesse "barata". Desta maneira dá pra rentabilizar a carteira muito mais.

Sem contar que quem comprou mais ações em 2008 no crash, se deu bem hoje.

Estou pra escrever um post sobre estratégias.

Olá BPM. Ficaremos no aguardo do seu post. Testar estratégias que incluem carteira de boas empresas no longo prazo é algo muito difícil além de subjetivo. Por exemplo BBAS3 entrou no bolsa só em 2000 e ai como fica para quem começou com esta carteira em 1995?

Alterar a composição da carteira ao longo do tempo sem critérios é apenas algo empírico, por isso usamos o índice.

Abcs – AA40

Oi AA40! Como combinado, vim aqui checar sua série sobre a TSR pro Brasil 🙂

Achei ótimo, você fez algumas simulações que eu queria ter feito, economizou trabalho pra mim!

Mas eu continuo na dúvida se na fase de acumulação é melhor já travar o juros em uma NTN-B longa com cupom. Já fiz algumas simulações, e receber os juros na fase de acumulação parece minar a mágica dos juros compostos. Além de também continuar com o risco de ter de aplicar esse cupom a juros mais baixos com o passar do tempo.

Enfim, boa ideia para um post futuro! Vamos conversando!

Elsa