Porque seus aportes são mais importantes do que o retorno de seus investimentos ?

Naturalmente nós investidores queremos investir em ativos com o melhor desempenho possível e os custos mais baixos também, mas o segredo para a construção de riqueza tem muito mais a ver com quanto você consegue poupar e investir do que que sua taxa de retorno dos investimentos e hoje iremos tentar provar isto.

Para quem está iniciando ou está on meio da jornada, a quantidade de dinheiro que você aporta na sua carteira é muito mais importante do que os fundos e instrumentos de investimento em que o dinheiro está aplicado, e a primeira razão disto é que você pode controlar muito bem quanto economizar, mas o retorno da sua carteira é muito mais difícil de controlar. Além disso, podemos provar isso matematicamente:

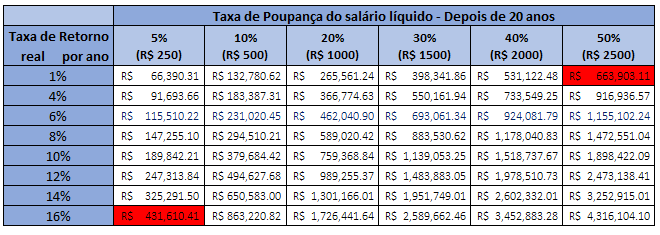

Para ilustrar isso, vamos imaginar duas pessoas. Os dois ganham 5 mil reais por mês líquido de impostos. A pessoa "A" consegue poupar apenas 5% dessa renda, ou seja, R$ 250 por mês. A pessoa "B" já consegue poupar 50% desta renda, ou seja, R$ 2500 por mês.

Vamos supor que B invista apenas em renda fixa e gere apenas 1% de retorno real por ano, já a pessoa A, que investe apenas 5% do rendimento, invista só em renda variável e que, tudo correu espetacularmente bem e obteve uma taxa de retorno real líquida de 16% ao ano.

|

| Fonte: Compilado pelo AA40 |

Observando os dois valores em vermelho percebe-se, por incrível que pareça, que aquele investidor (B) que apenas aportou na poupança e conseguiu míseros 1% ao ano de rendimento real possui mais de 200 mil reais a mais do que a pessoa A que apenas aportou 5% do salário mas obteve rendimento real de 16% a.a. (vamos aqui desconsiderar o risco inerente a este perfil do investidor A que é muito alto).

Embora este exemplo ilustre casos otimistas e pessimistas extremos, fica claro que a taxa de poupança é muito mais importante do que a taxa de retorno de um investimento e é onde nosso foco deve estar, pelo menos no início da acumulação de patrimônio.

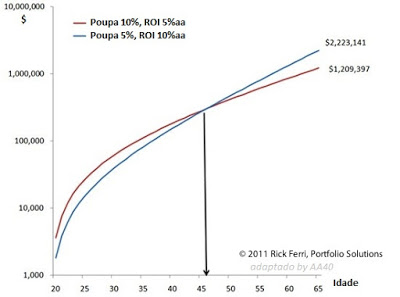

Um estudo de Rick Ferri publicado em 2011 demonstra que, tomando duas pessoas que trabalham no mesmo emprego estável com exatamente o mesmo salário. Um economiza 5% e ganha 10% de retorno anual. O outro economiza 10% do salário e ganha 5% de retornos anuais. Demora mais de 25 anos para aquela pessoa com retorno de 10% a.a. passar a frente da pessoa que aporta o dobro:

O Ideal

Claro que, idealmente, a taxa de poupança e também a taxa de retorno devem ser maximizadas para melhores resultados, como se observa na parte inferior direita da tabela, porém, para um retorno médio com risco bem moderado de 6%a.a, a diferença entre poupar 5% e 50% é você ter apenas 100 mil ou mais de 1,15 milhão de reais daqui a 20 anos.

Mais importante que o valor é o fato que, este valor de mais de 1 milhão de reais poderá facilmente gerar renda passiva para cobrir os 50% de gastos da pessoa B ao passo que a pessoa A que economizou apenas 5% da renda, os 115 mil reais não gerarão nunca a renda passiva necessária para cobrir os 95% do salário de gastos recorrentes (a valor presente).

Conclusão

Claramente a taxa de poupança tem um impacto muito maior no tempo para atingir FIRE, sendo até mesmo mais importante que o retorno obtido nos investimentos no inicio. Para o investidor iniciante com poucos recursos a taxa de poupança tem um papel absoluto no seu sucesso ao longo prazo ao passo que o retorno sobre investimento tem muito mais impacto para o investidor já com um grande capital acumulado. À medida que sua carteira cresce longo da sua vida, os benefícios das altas taxas de poupança diminuem e os benefícios do retorno do investimento aumentam, mas, no início, concentre-se em aumentar e manter uma alta taxa de poupança. O impacto no retorno total no final é matematicamente inegável como vimos acima. Pense que:- Supondo um rendimento de 10% ao ano sobre um montante de R$ 1.000 serão apenas 100 reais. Isto você gasta em um jantar em uma noite. Já 10%a.a. sobre 2 milhões de reais são 200 mil reais, que pode ser dinheiro suficiente para realizar muitos sonhos ou cobrir despesas de um ano todo, dependendo da pessoa. Assim fica mais claro o que estamos falando.

AA40,

Seu post ilustra muito bem a importância da periodicidade dos aportes.

"Demora mais de 25 anos para aquela pessoa com retorno de 10% a.a. passar a frente da pessoa que aporta o dobro."

Nunca imaginei que o impacto seria tão grande assim.

Abraços,

Exato. Por isso aqui não cansamos de dizer para focar nos aportes e deixar o bolo crescer. O Pessoal fica muito apegado no que investir para conseguir 1% a mais, mas, a menos que tenha uma boa quantia já, pouco vai importar no final das contas!

Muito bom AA40!

Lição número para os iniciantes em investimentos!

Grande amigo II. Pois é, se todos lessem isso e entendessem a importância de aportar ao invés de ficar caçando yield como dizem nos EUA, os resultados seriam muito melhores. Geralmente quem foca em aumentar o yield, aumenta muito o risco por consequência e os resultados ficam ainda pior…muitos até desistem por causa disso.

É verdade, ficam atrás de rentabilidade e geralmente isso aumenta o risco. Dai como não estão preparados, o tombo vem, se assustam e nunca mais voltam…

Concordo totalmente com você AA40!

A rentabilidade so da uma diferença real e pratica quando você tem muito dinheiro, tanto na matemática que é inquestionável quanto no impacto direto na sua vida.

Abs e sucesso!

É isso ai Classudo, a matemática é clara 😉

Excelente postagem AA40,

Atualmente eu foco em aumentar os aportes e deixo a rentabilidade em segundo plano.

Parabéns pelo conteúdo do blog.

Grande Abraço

Valeu AF. Obrigado.

Tudo a seu tempo, há o tempo de aportar e há o tempo de investir melhor. Enquanto aportamos no início, aprendemos a investir melhor !

Boa A40! tem que difundir esse mindset!

Um texto nessa mesma linha mas visto por outro ângulo é o do MMM (http://www.mrmoneymustache.com/2012/01/13/the-shockingly-simple-math-behind-early-retirement/).

A primeira vez que vi a tabela dele comparando quantos anos a menos vc terá q trabalhar aumentando pouco % economizado me fez ver que o real valor do dinheiro é "tempo de vida/liberdade"

Abraço

Valeu Victor. Sim, aquele artigo do MMM é referência. Inclusive o citamos na nossa página "Começe aqui" no menu. Valeu por relembrar os leitores de conferir este artigo do MMM.

Abcs

Não tinha visto esta página do "comece aqui" haha

Vou ver depois com calma… mas passei o olho e achei bem maneira a figurinha do maluco correndo atras do dinheiro! hehehe

abs

Concordo que isso vale como regra geral, mas se você estiver bem posicionado em um Bull market como o de agora na bolsa e souber se manter lá mesmo com as correções que haverão , em alguns anos você muda de patamar financeiro

Julgando pela tabela, apenas se vc tiver um patrimônio considerável exposto a este bull, senão, se estiver ainda no início não vale a pena. Veja que 10 mil reais expostos a um bull que suba 50% em dois anos te levam a 15 mil reais. Se tiver 1 milhão expostos, levarão a 1.5 milhões. A diferença é brutal.

Concordo com a questão dos aportes, mas um pouco de risco, com pouco dinheiro,como forma de aprendizado vai te preparar um pouco para no futuro já com uma boa acumulação poder tomar um pouco de risco a mudar assim seu patamar, a pessoa cria casca.

Perfeito AA40.

Acho a combinação "Aportes + taxa de investimento + tempo" a tríade para enriquecimento consistente. De fato, Aportes é, na minha opinião, o item mais impactante. Graças ao seu post reacendeu em mim a importância de buscar uma fonte de renda melhor, um trabalho que remunere mais.

Abraços.

Grande Sirigueijo. Legal. Mercado de trabalho em 2018 promete aquecer então as chances estão a seu favor. Boa empreitada!! abcs

Isso é fato! O problema está na disciplina.

Ao passar do tempo a taxa de poupança pode cair e a qualidade de vida aumentar. Como você mostrou, uma pessoa que tem 500k consegue um rendimento de 1%, ou seja, 5k mas os aportes são de 2,5K, logo está rendendo mais que a poupança.

Quando chega a 1kk essa diferença aumenta muito. Pode obter 10k de rendimento e a poupança ser 2,5k. Não precisa ficar a vida toda comendo mortadela, dá pra comprar um presunto após uns anos investindo kkkkkk.

Exato BPM. O problema é querer o presunto no primeiro ano. Como mostramos e commentamos, focar nos aportes apenas no início vai te dar tempo para aprender a investir melhor. Acredito eu que uma pessoa que alcance os 500 mil reais já deve ter passado um bom tempo acumulando e ESPERAMOS que estudando sobre como investir melhor e estará longe da poupança. Esta é a ideia, complementando o que vc mto bem falou .

Olá AA40! Excelente tema para discussão.

Eu concordo com a ideia central do texto. O ponto principal é a necessidade de relativizar os valores de aporte e de rendimento para cada situação particular. Mudam esses números, mudam os resultados.

A decisão de uma pessoa para aportar 20 ou 30% do salário, no meu entendimento, não passa por esses cálculos de rendimentos, mas sim por sua renda, estilo de vida e "urgência" da independência financeira. Vejo por mim mesmo, quando aportava, eram essas variáveis que eu pensava. "Ter mais dinheiro a longo prazo" era o foco. Nunca pensei que poderia ser menos rígido com os rendimentos porque era o aporte que interessa mais.

Agora, o texto tem tudo a ver com minúcias levadas a sério demais por algumas pessoas. Eu participo de um grupo de investimentos onde tem uma figura que fica se preocupando em encontrar taxas de CDBs e LCs melhores, aplica para curtíssimo prazo valores pequenos e fica propagandeando que conseguiu 1% a mais aqui e ali. Essa pessoa deveria de fato ler esse post e perceber que o seu senso comum está avariado…

Abraço!

Excelente exemplo André. Para pequenos valores isto não muda em praticamente nada como você bem mencionou. Quem sabe vc consegue indicar este post para esta pessoa para ela ver que a matemática é clara ! abcs

Por essas e outras que eu acredito piamente que a pessoa que tem como objetivo FIRE deve fazer de tudo para turbinar seus ganhos trabalhando no exterior. Quando digo exterior me refiro à Asia e Oriente Médio, brasileiro sonha muito em trabalhar na Europa ou Estados Unidos e esquece que esses são lugares que vc não vai conseguir aportar muito devido ao custo de vida e facilidades de consumo, quem não vai ficar tentado a comprar um carrão nos EUA assim que juntar uma grana? Se a sua profissão te permite trabalhar fora e seu objetivo é FIRE saía a quanto antes do país e vá turbinar a IF, acredito que em 5 anos trabalhando na Asia ou Oriente Médio a pessoa consiga aportar o suficiente para conseguir independência financeira para o resto da vida já que os salários fora do Brasil são em média 3 vezes maiores e na Asia (fora Hong Kong e Singapura) vc tem um custo de vida baixo e normalmente ainda recebe adicional de moradia, transporte e as vezes até escola para os filhos. Resumindo, quem me pergunta qual a melhor maneira de chegar a IF minha sugestão numero 1 é trabalhar fora caso a sua profissão permita e turbinar os aportes. O sacrifício é grande mas compensa muito no médio prazo e lhe permitirá checar na IF 3 a 4 vezes mais rápido.

Agora imagina duas pessoas que aportam iguais mas uma só em RF e outra só em RV ? Qual se sairá melhor no longo prazo? Vi algumas carteiras de ações ( só pra ilustrar) rendendo mais de 40% ao ano, sem falar da febre das crypto moedas rendendo 1000%.

Quero ver manter 40% aa por 20 anos seguidos…não se iludam..este ano sobe 40%, depois passa 5 anos no vermelho. O segredo é diversificação.

Mesmo a perda dos 5 anos no vermelho, seriam compensados pelos ganhos anteriores frente a renda fixa e no acumulado dos 20 anos, ultrapassariam a renda fixa com folga absurda!

Pode ver que somente aqueles que estão posicionados majoritariamente em renda variável conseguem chegar na IF mais cedo, alguns exemplos como Viver de Renda e Frugal Simple.

Aliás o Viver de Renda só conseguiu alavancar seu patrimônio por causa da bolsa antes de travar usa IF no tesouro direto (que de certa forma tem componentes de renda variável). Se não fosse isso, ele estaria até hoje sem chegar no seu primeiro milhão.

Ai vc quer comparar pessoas que sabem investir muito bem com o público em geral. Além disso eles deram muita sorte em Bitcoins como o VR. Poderia não ter sido assim. Mas se vc discorda da matemática acima fique a vontade para tentar seu método. Se tiver comprovação matemática não probabilística que utiliza coloque o link aqui. Abcs

Este comentário foi removido pelo autor.

O livro de Thomas Piketty: O Capital do Século XXI, mostra cientificamente, que para 30 anos ou mais, o rendimento de um portfólio tende a 5%a.a.. ANON, vc está pensando no curto prazo (5 a 10 anos). É claro que algumas estratégias mais agressivas podem antecipar a IF, mas pense que vc quer viver, depois da IF, mais 40/50 anos com o rendimento deste portfólio. Então, no longo prazo (10/15 anos de acumulação + 40/50 anos usufruto), é uma ilusão considerar que um ano muito bom vai compensar os anos ruins.

Olá AA40,

Eu foco muito na taxa alta de poupança. Como estou no início estou aportando cerca de 70% da minha renda. Claro que busco ter uma boa rentabilidade também.

Abraços.

Nossa. 70% de taxa de poupança é realmente impressionante. Sr verificar na página "Comece por aqui" verá que poupando 70% da renda poderá atingir IF em apenas 8.5 anos. Se já sabe investir bem então é praticamente certo. Sucesso cowboy. Abcs

Não se seu aporte de 70% for de mil reais por mês…

Se for de 1000 reais, isto significa que vc vive com 30% ou 428 reais! certo? O principio se baseia nisso!

Sempre consegui juntar dinheiro pois sou bem controlado nas finanças pessoais desde cedo, mas isto claro sem nunca perder o prazer de viver.

Em relação aos investimentos adoro a obra dos grandes investidores como Warren Buffett, Luiz Barsi, Peter Lynch,David Dreman, John Neff para mim investir bem além do retorno do dinheiro também um prazer e uma forma de vida.

Abraço e bons investimentos

Muito bom DIL. Na verdade a taxa de poupança está muito mais relacionado a disciplina e ao ser naturalmente frugal do que viver na miséria.

Grandes autores todos esses. Incluiria ainda meu preferido, Ben Graham e John Bogle. Investir deve ser prazeroso e nunca uma busca desmedida por retorno a todo custo; retorno vem como consequencia disto e não como objetivo. Como dissemos no primeiro post do ano, foco no processo e não no alvo.

Anotado e já guardado em algum lugar da minha mente.

Desde que deu atenção ao meu relato estou refletindo nos conselhos e praticando.

Seus posts tem servido como guia para mim e agora estou disposto a fazer as coisas da maneira correta.

Sigo te seguindo assiduamente

Valeu pela confiança PV. Mas tenha críticas também. Sendo construtivas são bem vindas. Abcs

AA40, quando é q vc vai fazer um post sobre seu portifólio e sua estratégia de investimentos? Tem o artigo sobre a carteira conservadora e moderada mas tenho curiosidade sobre a sua alocação em específico.

Anon, posso até fazer da alocação e estratégia mas terei que omitir valores pois existem pessoas que conhecem minha identidade vdd e por isso evito divulgar valores. Em breve publicaremos algo abcs

Meu C deu em torno de 3 então vou focar nos aportes por enquanto. Ótimo post AA40, bem didático e faz todo sentido na verdade

Eu não faço a menor ideia do valor de "A" e onde eu acho o valor de "B" ? no caso de aplicação no Tesouro Direto ???

A-Quanto pretende investir este ano em reais

B-Quanto seu portfólio te retornará bruto este ano em reais.

Estime quando poupa por mes e multiplique por 12, simples assim para o A. O B vai depender no que vc investe mas a Selic ou CDI é um bom início. Abcs

A – É uma estimativa meio "conta de padeiro", posso poupar meu salário todo mas sempre rola uns imprevistos, alguns gastos. É um salário de mil e poucos reais.

B – Eu já tenho um valor aplicado em Tesouro NTN B e Tesouro Selic(Totalizando aí uns 16 mil reais e uns quebrados LÍQUIDO, bruto daria uns 17 mil).

Mas sou muito leigo nisso ainda rsrs foi meu primeiro investimento. Não sei quanto essa aplicação me retornará bruto este ano. Não saberia fazer essa estimativa.

""-Divida A por B. Se C for maior que 1 foque nos aportes; se o resultado for menor que 1, foque em investir melhor.""

Mas só de ter essa conversa aqui, já percebi que o meu salário(A) mesmo sendo poupado em 1 ano inteiro não seria capaz de chegar no B e obter um C perto de 1. Meu C vai ser abaixo de 1.

E então pra quem ganha pouco e tem um portfólio pequeno. O que fazer para investir melhor ?

Eu aproveitei aquela onda das taxas zero no Banco do Brasil(divulgada por esse blog, inclusive).

"pra quem ganha pouco e tem um portfólio pequeno O que fazer para investir melhor ? "

O que deve fazer é focar em poupar cada vez mais e aportar mais enquanto lê muito sobre como investir melhor. Exatamente o que o post diz. Quando a carteira é pequena, maiores rendimentos não importam quase nada.

Se vc tem mil reais, o que vai importar se render 1%aa ou 5% aa? R$10 ou R$50 não mudará sua vida. Aportar mais vai no longo prazo. E ler bons livros também, veja nosso menu "O que recomendamos" em termos de livros. Abcs

Errado! Quem ganha pouco tem que dar um jeito de ganhar mais! Já dizia o mito e mestre viver de renda. Ao invés de poupar, invista essa grana em cursos e na sua carreira pra conseguir cargos melhores que pagam mais.

Beleza. Se vc crê nisso e não na matemática clara do post acima, boa sorte. Abcs

ANON, respeito sua opinião, mas acredito o mito e mestre Viver de Renda gostaria que vc refletisse e chegasse a suas próprias conclusões. hhhh sem estresse.

Eu sempre apliquei esse conceito durante toda a fase de acumulação! Faria um pequeno adendo dizendo que além de manter uma alta taxa de poupança, mais importante que garantir uma alta taxa de retorno é não perder dinheiro! Pode parecer óbvio mas o que vejo muito acontecer são pessoas em busca de rendimentos altíssimos correr risco desnecessário e por em risco o capital. Cansei de ver pessoa perdendo dinheiro com aplicações “milagrosas”. Seu post mostra de maneira simples e objetiva.

Abraço!

Executivo Investidor

http://www.executivoinvestidor.com

Realmente o mais importante é não perder dinheiro.

Mesmo que seja pouco e a pessoa não valoriza…30,50, 100 reais ja fazem MUITA diferença(De pouquinho em pouquinho).

Aprendi isso da forma mais dura nesse fim de semana. Vejo muitos brasileiros gastando seu dinheiro em jogos(loteria, jogo do bicho) ou comprando coisas desnecessárias…aí de pouquinho em pouquinho esses valores fariam muita diferença.

Sem dúvidas EI. Semana que vem provaremos isso matematicamente em um novo post, fique ligado. Abcs

Eu me Incluo nesses que perderam dinheiro.

AA40 muito bom o post. A matemática realmente é arte. Então depois da IF, se vc não aportar mais nada (no limite) o C será igual a 0, indicando que a partir desse momento o que mais importa é o rendimento do portfólio. Beleza.

Legal Will. Matematicamente está provado e vc tem toda razão, depois de FIRE C é zero e o que importa é apenas manejar seu portfólio para a sustentabilidade. Abcs

Ótima postagem, nada como um pouco de matemática! Claro que qualquer um fica maravilhado pensando em taxas de rentabilidade altas, mas na prática o valor do aporte pesa muito mais que aquele 1 ou 2% aa que dá para conseguir forçando a barra.

Tem aquele ditado também que se alinha um pouco com essa ideia: "Time in the market is better than timing the market". Ótima postagem!

Olá FC. Obrigado. Com a matemática não se pode questionar. Aquela forçada de barra pode acabar em grandes perdas de capital e atrasar todos seus planos. Time in the market é o melhor mesmo. Abcs

Antigamente eu costumava calcular rentabilidade dos meus investimentos. Parei com esta bobeira. Hj só calculo a quantidade de dólares que receberei no próximo mês. Foco total no aporte.

Abraço!

É isso ai Uó. Isto é o que importa realmente na fase de acumulação, o quanto acumula.

Por isso quando todos publicam os seus resultados mensalmente não vejo grande valia, além de curiosidade e comparação com o CDI por exemplo. As vezes vejo que o cara tem 50 mil reais apenas mas obteve um rendimento de 3% no mês…uau..parabéns mas e ai…aportou quanto?

AA40,

Sem sombra de dúvidas o teu texto faz todo o sentido.

Mas buscaria um modelo híbrido. Aportar o maior valor possível mas tb de olho em boas rentabilidades. Não digo que seja uma tarefa fácil, mas perfeitamente executável. O seu período de IF que pode estar estipulado para 20 anos, talvez consiga reduzir para uns 16 anos. Não acho viável baixar a cabeça e focar apenas nos aportes. Concordo que esses são muito mais importantes do que aqueles, mas com estudo, disciplina e um pouquinho de coragem é possível unir essas duas coisas. Bons aportes + boas rentabilidades.

Por falar em rentabilidade a tal da Betina da Empiricus tá fazendo sucesso por aí. Tá cheio de vídeos no Youtube metendo o pau na empiricus.

Bons investimentos

Sim, aportes são muito mais importantes que a rentabilidade no início mas com o passar do tempo a rentabilidade passa a ganhar mais importância dado ao valor de C que fica menor na equação com o aumento do B.

[Empiricus é uma palavra que risquei do vocabulário !]