Muitos leitores entraram em contato nos últimos dias seja via email ou comentando nos posts do blog a respeito da palestra do ministro Paulo Guedes no evento da XP onde ele basicamente diz que o Brasil terá juros de primeiro mundo, será o país dos empreendedores e os “vagabundos” rentistas não terão mais espaço.

Gostaria de tecer alguns comentários sobre isto. Primeiro gostaria de chamar a atenção dos leitores para o evento no qual ele estava palestrando. Um evento de um grupo de corretoras. Vocês estavam esperando que ele dissesse que os traders devessem alocar em renda fixa e esquecer a bolsa?

Segundo, quem não conhece Paulo Guedes, sugiro ler isto e compreender que ele é um especulador nato e um megalomaníaco, ou seja, renda variável e risco é a praia dele.

|

| Fonte: Agencia Brasil-EBC |

Como respondi a alguns leitores, Guedes nada mais fez do que o papel dele, de um ministro da economia que precisa colocar a economia para funcionar, diminuir o déficit e fomentar algum crescimento de qualquer jeito ou estará na rua e perderá muito dinheiro e prestígio com isto. Certamente dinheiro e emprego não seriam problema, mas estas pessoas como Guedes e banqueiros em geral (quem não leu o link, Guedes é co-fundador do BTG Pactual) não são motivados por dinheiro apenas, mas por uma coisa bem mais importante para eles – EGO!

Discurso é uma coisa, prática é outra. Para o Brasil ter juros abaixo dos EUA (sem interferência politica) como ele está pregando é preciso que o país se torne desenvolvido e isto vai demorar muitas décadas ainda e isso se tudo der certo, se as reformas forem suficientes para por as contas em dia e o dinheiro restante disso for realmente poupado e não roubado e mal utilizado, se o real se valorizar e se o governo Bolsonaro conseguir sobreviver as inúmeras crises que virão causadas pelo total despreparo já visto até aqui. Ainda dependerá de um segundo mandato e de que o PT e a esquerda continue sendo rejeitada pela maioria. Isso tudo não se pode considerar como certo por que não é.

De qualquer forma, temos FIREEs vivendo de renda nos EUA, no Japão, na Suíça mesmo assim. Como o SRIF 365 apontou bem em seu blog, a flexibilidade e adaptação aos diferentes cenários é que possibilita obtermos FIRE e dormir bem a noite. Veja que mesmo com os juros muito baixos na renda fixa americana, muitos FIREEs lá, ainda assim, possuem uma alocação de cerca de 40% em renda fixa e 60% em renda variável e conseguem sua TSR de 4%aa e dormem e viajam o mundo tranquilamente; portanto o Brasil pode deixar de ser o paraíso dos rentistas mas não deixará de ter seus rentistas e quem sabe isso abrirá o olho de muita gente para finalmente começar investir em moeda mais forte fora do Brasil.

Os juros no mundo

Não podemos negar no entanto algo preocupante que vem acontecendo no mundo. Os juros estão caindo generalizadamente em uma tendência de longo prazo. Algumas economias como a do Japão, da Suíça, Suécia já estão com juros base negativos e na Europa, praticamente zerados. O absurdo completo de o investidor colocar dinheiro na mão do governo e ele usar e devolver menos do que você emprestou. Faz sentido? Só se você não segurar até a maturidade !

Leia: [ Capa da Bloomberg hoje – O buraco negro da renda fixa mundial – 13 trilhões de dólares estão em bonds com juros negativos ]

Por que juros negativos é preocupante?

As taxas de juros negativas estão em desacordo com os princípios básicos do sistema financeiro global. “Uma lei importante da lógica financeira – se você emprestar dinheiro por mais tempo, você deve ter um retorno maior – e isto foi quebrado”, escreveu Marcus Ashworth, um colunista da Bloomberg. “O valor temporal do dinheiro essencialmente desapareceu.” Isto pode levar os investidores a apostas mais arriscadas na busca por retornos, aumentando as chances de bolhas nos mercados financeiros e no mercado imobiliário. Alguns economistas mais radicais já argumentam que isto pode ser o início do fim do sistema financeiro mundial como é hoje.

Quem se beneficia de taxas negativas? Governos ! Imagine se você pudesse pegar dinheiro emprestado e não devolver tudo e nada acontecesse? Isto vai estimular tomar ainda mais dinheiro emprestado o que é extremamente perigoso. Empresas também se beneficiam de mais acesso a crédito Quem se dá mal? Quem tem dinheiro a emprestar, aposentados, Bancos, fundos de pensão, etc. Ninguém terá o menor incentivo a poupar, só a gastar o que não é seu

Tendências

Há apenas seis meses, parecia que uma década de políticas monetárias globais ultra-estimulantes estava acabando e os juros finalmente subiriam, agora, as taxas de juros estão caindo em massa novamente. Os investidores que ajustaram suas carteiras para um ambiente de alta taxa precisam se reajustar. Isso significa correr para as ações.

Vemos isso claramente no Brasil hoje e a corrida para a bolsa, isso com juros de 6,5%aa, imagina se cair para 4%aa? Não pense você que isto é saudável e uma ótima oportunidade na renda variável para o investidor de longo prazo – não ! Para o trader pode ser a oportunidade da vida porém.

Esta corrida para a bolsa cria valuations absurdamente altos como vemos nos EUA hoje (empresas negociando a mais de 30x os ganhos anuais) e riscos altíssimos por consequência.

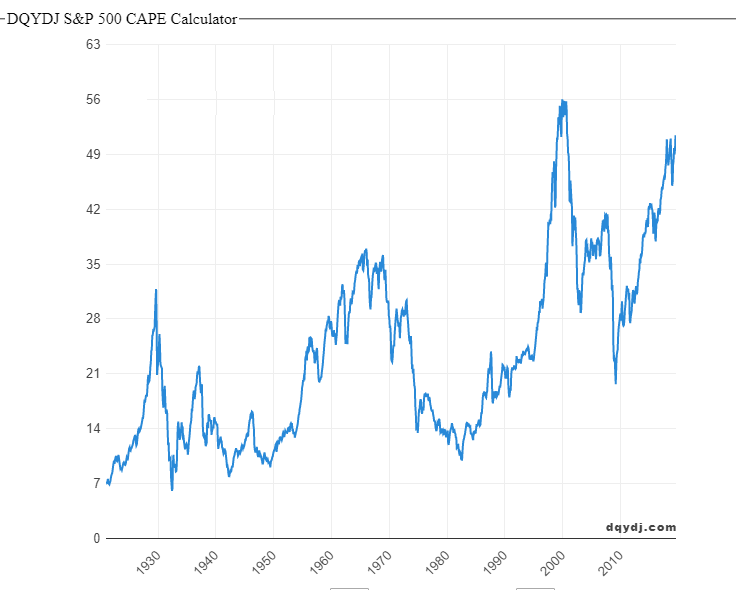

O gráfico Shiller PE Ratio é um dos mais utilizados nos EUA (e levou seu criador a ganhar um premio Nobel em economia) para mostrar quando o mercado está sobrevalorizado. Veja como está no momento, o que acontece depois de picos e a tendencia de longo prazo:

|

| Ciclos e tendencia de sobrevalorização das empresas ao longo dos anos |

Estes ciclos se repetem de tempo em tempo. Todos correm para a renda variável por que a renda fixa não retorna o “suficiente”, até que o mercado caia na realidade da insustentabilidade disso, a bolha está formada e o próximo crash acontece e você perde muito, sendo o gatilho do estouro algo pontual geralmente, com o perdão do trocadilho, como o sub-prime ou as ponto com.

Estamos vendo tudo isso acontecer novamente em diferentes estágios pelo mundo, sendo o caso dos EUA o mais avançado no ciclo e talvez o Brasil mais no meio. Porém o agravante da vez são os Bancos Centrais, principalmente o FED e BCE que acabaram de injetar trilhões nas economias para recuperar da recessão global de 2008 sendo que mal começaram a retirar estes estímulos em 2016 e já começam a baixar os juros novamente para sustentar o crescimento de uma forma totalmente artificial – Se o FED baixar os juros agora em 2019 quando a economia está super aquecida não haverá nenhuma desculpa plausível além da pressão política pela reeleição de Trump. O que eles farão quando uma recessão de verdade bater as portas e todos os estímulos já tiverem sido dados antes, na hora errada? Talvez o resultado será 1930 tudo novamente.

Em meio a tudo isso, o investidor de longo prazo precisa sempre preserve seu capital e se acostumar a ganhar menos em retorno total até o estouro da bolha. Ai quem tiver dinheiro vivo será rei e aproveitará as barganhas e um novo ciclo se iniciará como sempre acontece.

Não sei ,mas espero estar certo, o Brasil anda sempre na contramão do mundo,nossa inflação em 12m tá pouco menos de 4,5 ou sejao juros real já é 2% então não vejo como absurdo ficar entre 1% 1,5%.

Agora o que pode mudar tudo é uma nova politica do BNDS, diminuição de subsídios, se vier a reforma tributaria tudo pode mudar, grandes players apoiados pelo governo podem cair.

Sem BNDS pode ser que muitas empresas vejam a unica saída para crescimento abrir o capital.

Sei divaguei um pouco mas o Brasil pode esta num momento único.

Divagou não, pode ser sim um momento único mas é preciso se sustentar. Não acredito que a inflação fique por muito tempo sob controle como nos EUA simplesmente pela fraca infraestrutura e alto custo de produção no Brasil. Quando o consumo aumenta forte a produção nunca consegue acompanhar e os preços aumentam muito. Abcs

Acho que ainda estamos bem longe desses juros dos países desenvolvidos. Mas a tendência de queda é clara e anima quem investe em RV e espera o crescimento da economia.

Quem um dia iria imaginar que chegaríamos a juros de 6,5% quando cerca de 2 décadas tínhamos 25%…

Sem dúvidas isso ajuda a RV e a economia, porém não esqueça que algum tempo neste modo e a inflação volta forte pq o consumo aumenta e a produção não acompanha. Abcs

Se a produção não acompanha AA40 a solução é abrir o mercado para as empresas estrangeiras competir aqui (de preferência com ZERO imposto), fazendo desse modo, com que a industria nacional fique estrangulada e seja forçada a ser mais produtiva e finalmente diminuir suas margens de lucros astronômicas (custo Brasil), para finalmente depois de séculos, o mercado consumidor Brasileiro ficar cheio de produtos de alta qualidade importados a custo bem baixo (alta concorrência).

Anon, não se pode esquecer da carga tributária para se produzir qualquer coisa no BR, da maneira que é hoje abrir mercado para capital estrangeiro da forma como você citou, seria um caos para a economia.

Excelente post ����

Obrigado FM. Abcs

Esse é o melhor blog.

Acho que esses juros baixos não vão se sustentar. Tesouro dizem que já era, mas apliquei algo em ter com juros semestrais de longo prazo há um tempo, mesmo que receba e realoque novamente.mas juros que esse negócio de fire eu pensei com a cabeça de juros entre 7 a 10% por muito tempo, mas chegar a 5 , 4% é uma outra visão mesmo

Obrigado Raf. Como falamos, a economia é cíclica. Hoje os juros estão baixos e podem cair ainda mais, porém sempre acontece algo para elevar ela como a alta da inflação por exemplo. Abcs

Se os juros ficarem próximos de países desenvolvidos, por qual motivo alguém irá investir no Brasil, sendo que o retorno será parecido mas o risco será bem maior?

Exato. Também não vejo qualquer lógica na fala do Super Ministro. AA40 tem razão !

Concordo com os dois! Abcs e voltem sempre

Excelente post. Os juros aqui ainda são muito elevados se comparados aos de lá fora. Os bonds americanos pagam 2% a.a , pagando a inflação que gira em torno disso. Os 6.5% aqui do Brasil tem espaço pra redução, considerando o cenário interno e externo. Concordo que não vejo lógica para termos juros iguais a países de primeiro mundo. Abraços

É isso viajante. SELIC abaixo de 4% não creio que veremos neste ciclo. Abcs

AA40 quando você fala em um possível crash das bolsas, como você se protegeria nesse caso?

Como tentar prever antes do barco afundar?

David. Vai depender muito se vc é um investidor de longo prazo ou um trader.

Proteção quando você é um investidor de longo prazo é dado através de alocação entre renda fixa e renda variável de forma que isto respeite seu perfil de risco. 80% RF por exemplo pode parecer muito conservador quando o mercado está subindo mas quando cair vc dará graças a Deus por ter escolhido ela. Além de na RV só comprar empresas de qualidade e com finanças sólidas sem muita dúvida.

Já como trader é colocar stop loss em todas operações basicamente. Abcs

Ótimo post, AA40.

Como um investidor de longo prazo, não me "aproveito" destes momentos de alta volatilidade em curto espaço de tempo para fazer trade… Mas procuro proteger meu patrimônio diversificando minhas posições e também diversificando moeda (mantendo ativos no exterior). Comecei a investir este ano, e pretendo manter parte do patrimônio no futuro em dólar. O que não me deixará livre de eventuais crashes ou crises, mas me sinto mais protegido.

Forte abraço e parabéns pelo trabalho.

Stark.

http://www.acumuladorcompulsivo.com

Valeu Stark. Risco sempre existe, mas dá para minimizar adotando táticas como a que você citou acima. Abcs e volte sempre!

qual % do patrimonio seria interessante manter no exterior???

o problema de alocar muita grana no exterior que o retorno é baixo, não?

obrigado

KSPOV, difícil responder isso já que vai depender muito dos seus planos, metas, se retorno é mais importante para você do que a segurança de uma moeda forte, etc. Hoje tenho mais de 50% fora mas estou morando fora atualmente. Quando voltar tlvz traga um pouco de volta dependendo do cambio. Tlvz morando no Brasil eu teria uns 20 a 25% fora. Abcs

País subdesenvolvido, terceiro mundo que nem o nosso com juros de primeiro mundo!!? Acho dificil de acontecer.

Importante quem está longo da IF é continuar trabalhando e aportando.

Obs: Falar até papagaio fala, quero ver acontecer!!!

abs e bons investimentos

Pois é KSPOV, ele pode falar o que quiser, acontecer é outros 500. O que seria o pior dos mundos é o governo forçar o BC a cortar os juros só para agradar o governo e os empresários, forçando juros reais negativos no Brasil, ai sim a situação complica e seria a volta do governo intervencionista porém contra o rentista desta vez favorecendo os empresários e traders. Abcs

Esse guedes é do mercado, com essas medidas deve enriquecer muito empresario e trader de corretora banco, ele mesmo já foi trader, li a reportagem da UOL que vc postou aí,

Vc fala mais de tsr4.?

Raf, se vc se refere a TSR 4% em geral temos uma sessão especial sobre ela no menu acima / link abaixo:

https://aposenteaos40.org/search/label/TSR%20A%20SERIE?&max-results=1000

Prezado AA40, com esses valores do tesouro direto, do seu ponto de vista os títulos do tesouro em 3,5% ainda seriam interessantes? A TSR de 3,5% é plausível ou o melhor seria deixar numa reserva de oportunidades aguardando os retornos do IPCA +4% e além?

Grata

Anon. É mais um regra que eu sigo do que um ponto de vista, mas eu nunca compro TD IPCA+ quando o juro real pago está abaixo de 5%aa. O ideal é >IPCA+6%aa. Está bem difícil atualmente. Ano passado consegui pegar a 5,99%aa antes das eleições.

Acho que no momento tem CDBs de variados vencimentos que tem melhores retornos para deixar aguardando oportunidades. Abcs

https://apprendafixa.com.br/app/investimentos/rendafixa?tipo=cdb

Muito grata pela pronta resposta.

Levarei esse ensinamento comigo, é uma dúvida que eu tinha há meses!

Vou baixar o app.

Abçs

Também tinha interesse nisso aa40. No meu comentário anterior, era pra saber se teria mais reportagens sobre tsr. Mas vc já respondeu aí nesse comentario, agora é difícil ter algo hj em cdb ou qualquer coisa com 6% com ipca a mais. Eu peguei uns título juros semestrais longos, o que for pagando e realoco onde tiver melhor,mas talvez uma tsr 3,5% seja ainda uma maneira pra muita gente conservador.

Realmente não tem Raf. CDBs que tem hoje pagam algo como 115 a 119% do CDI dependendo do prazo mas serve para deixar o dinheiro rendendo algo razoável até surgirem novas oportunidades na RF se não quiser se aventurar na RV.

Veja que um TD IPCA +3,5%, depois de descontado IR e taxas vai render bem menos de 3%aa real líquido. Eu particularmente acho bem baixo para travar no longo prazo. Eu compro a 5% para que depois dos descontos e IR sobre pouco mais de 4% que é a TSR média que busco.

Pode-se tentar aproveitar uma queda da Selic para vender antes do vencimento, ai tudo bem mas aí é curto prazo e trade e acho que boa parte de uma queda possa estar já precificado na curva de juros. Abcs

Também vejo com desconfiança essa medida de abaixar os juros, isso espanta investidores estrangeiros, mas pensando no lado de desenvolvimento do pais, seria o ideal mesmo os juros serem próximos de zero.

Porém, para isso o país precisaria passar pela etapa de se desenvolver primeiro para depois ter juros próximos de zero, não dá pra pular essa etapa.

Não acredito que o país se desenvolva em menos de 100 anos, o Brasil é muito vasto, quem é viajado sabe a dimensão e as profundas diferenças regionais que o país possui. Teria que renovar uma geração inteira com educação forte e de qualidade para formar realmente cidadãos cultos e capacitados que possam transformar o futuro desse país para melhor.

Hoje jovens estão perdidos no funk, status social, drogas, a geração atual é cheia de analfabetos funcionais, pessoas formadas com diploma que não sabem o mínimo de matemática básica e ainda por cima a geração passada, cheia de gente velha e retrógada que não entendem que a realidade que eles viveram na década de 50 é completamente diferente da atual e só reclamam ao invés de guiarem os jovens com a sabedoria que deveriam ter, mas não tem.

Infelizmente os poucos que se destacam e conseguem se diferenciar dessa massa de zumbis intermináveis que não pensam, ou saem do país ou se isolam em uma casta de algum bairro nobre e vivem no seu mundinho fechado sem se importar com a negada em seu canto de visão periférico.

AA40,

como vc compra CDBs? Por exemplo, não sei o valor que vc aporta mensalmente, mas digamos que todo mês aporta 3k, vc compra CDBs de 3k ou acumula valores maiores pra comprar CDBs?

As vezes tenho dificuldade de visualizar esses aportes em RF, a impressão que fico, se aporte todo mês 3k em CDBs, num curto espaço de tempo vou ter um monte de CDBs´pra ficar gerenciando prazos de vencimento etc…

valeu

KSPOV, na verdade não compro CDBs nem nada além de fundos e tesouro pq não posso ter conta em corretora pelos motivos explicados aqui:

https://aposenteaos40.org/2018/03/meu-empregador-me-proibe-de-abrir-conta.html

Na verdade estou aportando só fora do país no momento devido a isto também.

Se não quiser gerenciar um monte de CDBs, basta deixar no TD Selic (ou poupança lol) até acumular um bom montante e ai sim aplicar em um CDB ou outro título.

Abcs

Chega a ser engraçado o Paulo Guedes falar que "vagabundos" rentistas não terão mais espaço para uma platéia de rentistas(evento da XP) rsrsrs

Agora os vagabundos rentistas aqui da FIRE se lascaram com esse governo. Ficou ruim pra todo mundo… ta ruim pra quem ta desempregado(que esse nem sequer vai investir e nem vai aposentar aos 40~60) e ficou ruim para os vagabundos rentistas com TD IPCA 3,5%.

Agora o que me chama atenção desse fenômeno dos juros negativos lá na Europa é que ao invés de colocar esse dinheiro na economia, gerar empregos, gerar empreendimentos,produzir… os canalhas(do qual o texto diz que não se beneficiam, mas estão se beneficiando) preferem deixar o dinheiro rendendo juros negativos e "PERDENDO dinheiro". Isso é de uma loucura sem tamanho.

Não é? Muito engraçado mesmo. Claro que a maioria lá era trader e eles ficam felizes quando a renda fixa é trolada.

Ficou ruim para nós FIREEs sim mas eu vejo um lado positivo, pelo menos o governo poderá pagar o tesouro e seus títulos de longo prazo de altos juros que felizmente tenho quase metade investido. O jeito é aumentar exposição a FIIs e algumas blue chips lentamente. Agora tá osso olhar o gráfico do IFIX e pensar em compra agora.

Loucura total o que acontece naqueles países. Insustentável eu diria. Vai chegar o ponto que não vai adiantar em nada os BCs cortarem juros, eles se tornarão obsoletos. Abcs

Este comentário foi removido pelo autor.

Excelente conteudo, obrigado também por ter compartilhado o artigo da bloomberg sobre 'bond markets' tendendo à retornos negativos. Esta claro que cada vez sera mais dificil contar com 'renda fixa'. Acredito que quanto maior for a tentativa de controle e pressão dos governos maior sera o potencial para uma revolução libertaria rumo as criptomoedas. Mas os governos não são bobos, e para evitar mudanças contra o sistema, tentarão impor algo aos poucos para evitar mudanças bruscas, como a historia do "sapo na agua quente". Resta estarmos atentos! Abs

http://www.vidasagaz.com

Nesta semana o copom deve baixar a SELIC para 6,25%. Alguns especialistas estimam que podemos chegar a dezembro a 5,5. Mas vamos que vamos. Com uma possibilidade de retomada econômica em 2020-21 esses patamares de juros dificilmente se sustentarão.

Jamais votarei no Bolsonaro novamente e os juros são um dos principais motivos. Antes tínhamos 14% na renda fixa garantido e inflacao a 10% tinhamos juros reais de 4%, poupança que todo cidadao tem ainda dava algumas migalhas…mas olha agora, selic em 2 e inflação a 5 temos juros reais de -3%.

Bolsonaro nunca mais, agora vou de centrão, sejam ladrão ou não, é hora de pensarmos no nosso bolso.