Quase 24% dos brasileiros vivem com até 2 mil reais !!!

Alimentação, habitação e transporte consomem 72,2% do orçamento das famílias;

A despesa total média mensal familiar no Brasil é (ou foi) de R$ 4.649,03, sendo R$ 4.985,39 nas áreas urbanas e 45,3% menor nas áreas rurais (R$ 2.543,15). Alguma dúvida onde seu dinheiro irá mais longe durante FIRE?

Apenas 2,7% das famílias brasileiras recebem mais de R$ 23.850

Uma sugestão que recebo bastante e também recebi na pesquisa benchmark, que por falar nisso, ainda está aberta e esperando sua contribuição aqui, é a de falar mais sobre como conseguir ser FIRE quando você é da classe C e D ou até E. Pois este post é para falarmos um pouco sobre isso.

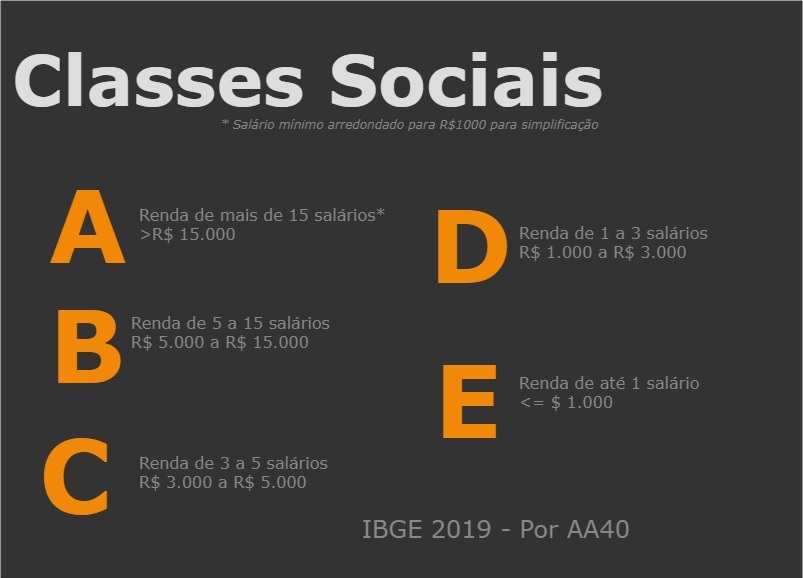

Primeiramente queria mostrar para vocês como o IBGE classifica as classes sociais no Brasil em 2019.

Ganha 15 salários e não se acha Classe A?Bem-vindo ao Brasil ! Recomento este super post do Sempre Sábado sobre a Luana Piovani e o Procurador Miserê !

Não há dúvidas que pertencer as classes A, B e até C facilita o planejamento e a execução de um plano de independência financeira e aposentadoria antecipada, tanto é que na nossa pesquisa até agora mais de 84% são das classes A e B. Ser dessas classes facilita sim, mas somente se você gastar menos que ganha e sobrar dinheiro para investir, o que geralmente não acontece com o povo em geral mesmo nestas classes mais altas.Como sempre escrevemos, se tornar FIRE não é função do quanto você ganha. O que importa mesmo é quanto da sua renda você não gasta. Além disso, FIRE nunca foi nem é sobre juntar dinheiro rapidamente. Cada um terá sua própria jornada, e mesmo o que ganham muito demorarão décadas, não adianta, a menos que tenha nascido em berço de ouro ou herdado patrimônio.

Mas e se você for da classe D e E?

Convenhamos que se você precisa sustentar sua família com menos de 3 salários mínimos você não conseguirá guardar muito ou nada, não é mesmo? Só que não há milagres, não podemos nos enganar e a matemática sempre nos fala a verdade:Vejamos a receita:FIRE = Aportes * (1 + Juros)^tempoPara um dia atingirmos FIRE precisamos de três coisas basicamente. Se um delas for zero não tem FIRE.A primeira é aportes, ou seja, sobrar dinheiro e aportar em uma carteira de investimentos. Esta carteira lhe pagará juros (dividendos, o que quer que seja de retorno financeiro) e este é o segundo ingrediente da receita FIRE.O último ingrediente e talvez o mais importante é o tempo. Quanto maior o tempo investido, maior o efeito já que este é expoente e é esta a tão falada "mágica dos juros compostos".Não há milagres nem mágica aqui gente ! É preciso fazer sobrar dinheiro de alguma maneira ou não tem FIRE. Não adianta vir o AA40 falar que é possível que não é. Porém, o que o AA40 sim diz é que é possível mudar a situação para poder conseguir fazer sobrar dinheiro de alguma forma.

Para fazer isso acontecer não tem muito segredo:

1- É preciso ganhar mais. Estude mais, invista em você primeiro, arrisque-se mais como o Frugal Simples fez por exemplo ao abrir uma franquia e fazer dívidas, mas saiu vencedor. Quando menos você tem, menos tem a perder. Pense nisso. Inspire-se por exemplos como o vendedor de água que agora é milionário.

2- Viver como se fosse estudante: Viver pagando mínimo possível de aluguel por exemplo. Viver com os pais até conseguir se estabelecer ou dividir apartamento com amigos e colegas. Focar nas despesas maiores e cortá-las ao máximo nos primeiros anos de carreira.

3-Trabalhar tanto que não tenha tempo para gastar: Foque totalmente no trabalho e em galgar posições e promoções-seja ambicioso no começo. Quanto mais trabalhar, menos tempo terá para gastar além de aproveitar a infraestrutura da empresa ao máximo além de ser promovido mais rapidamente se a empresa for séria.

4-Identificar por que está ganhando pouco e como mudar isso: Por que ganha tão pouco? Esta é uma pergunta constante que deve ter mas não contra o seu empregador e sim como você pode ter mais valor para eles e consequentemente maior retorno. Com a experiência que possui "em carteira" não consegue emprego melhor na concorrência? Não consegue se especializar em algo que paga melhor? Pense !

5-Automatize:Ganhando pouco certamente você vai pensar que não pode tirar 50 reais para investir pois precisa deles. Mas e se você não tivesse este emprego nem este salário como seria? Certamente bem pior não? Outros ainda acham que é besteira investir R$40, é muito pouco e não leva a nada? NADA PODE SER MAIS ERRADO. Todos começam com pouco. Então automatize a retirada de R$ 50 que seja dos próximos salários que entrar na sua conta. Transfira para a poupança (ou conta corretora se tiver) automaticamente e esqueça que aquilo fazia parte de seu pagamento. Em algum tempo terá feito uma reserva de emergência que, se não trará FIRE, trará a tranquilidade de que poderá encarar um tempo de crise um pouco melhor que o último.

[Duvida? Nosso colega BPM tem uma série onde ele mostra na prática como investir R$ 40 mensais e os resultados que isto pode gerar - confira ]

Dividir em partes menores

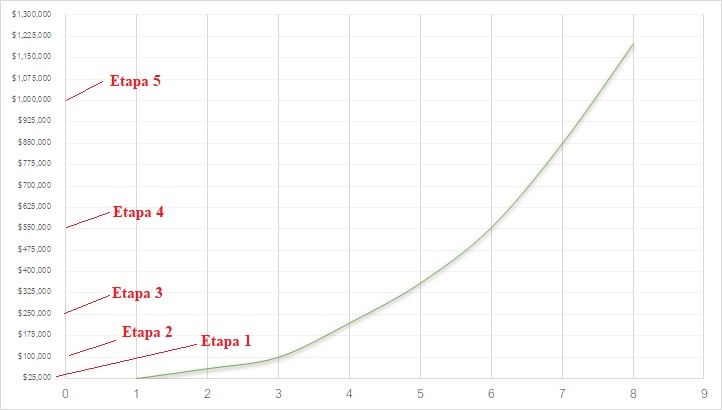

Uma vez sobrando algum dinheiro, mesmo que seja 50 reais ao mês partimos para o projeto FIRE em sim. Qualquer grande projeto sempre é dividido em fases. Isto é verdade em projetos de engenharia, projetos sociais, projetos ambientais, etc. Todos sabem qual o objetivo final, por exemplo, construir uma usina hidrelétrica, mas ninguém inicia a construção de tudo ao mesmo tempo. Tudo é feito em fases, a fase de escolha do local, retirada da população, indenizações, construção das fundações, da barragem, da casa de máquinas, das subestações, instalação dos equipamentos geradores, linhas de transmissão e ai sim, depois de umas 50 fases é que o projeto está concluído.Pense o projeto FIRE da mesma maneira. Você não deve pensar nos X milhões de reais que precisa para viver FIRE. Pense nos primeiros R$ 25 mil, depois em como atingir os R$ 100 mil, R$500 mil, 1 Milhão...de preferência exponencialmente já que os juros compostos funcionam assim.

Se tudo der errado não é melhor ter 25 ou 50 mil economizados do que não ter nada?

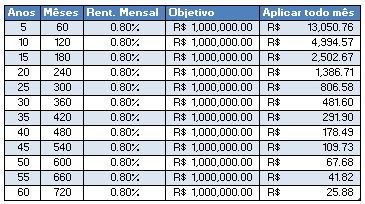

Quanto demorará? Depende do seu aporte, mas veja alguns exemplos de valores a investir e tempo para conquistar o milhão:

Fonte: Comece aqui.Não vamos discutir taxa de juros neste post

Motivações

Junto com o plano de etapas é preciso também ter uma espécie de premio para quando chegar lá. Algo que te motive. A cada etapa coloque uma viagem (ou outra coisa que te empolgue) que gostaria de fazer. Logicamente começando com coisas mais baratas pois quando você atinge 25 mil reais não se pode gastar tudo como compensação.

Alguns Exemplos :

Final Etapa 1- Viagem de carro para Cataratas do Iguaçu

Final Etapa 2 - Viagem de carro a Bonito-MS

Final Etapa 3 - Viagem a uma praia do Nordeste

Final Etapa 4 - Viagem a Portugal

Final Etapa 5 - Viagem a Disney

etc...

Paciência nunca é demais

Uma dose de paciência é fundamental. Muitos começam hoje querendo resultados amanhã. Não é assim que isto funciona.Os primeiros anos no mercado de trabalho serão assim mesmo. Baixos salários e muito trabalho e é assim com todo mundo praticamente. A partir de uns 8 a 10 anos de experiência é quando as coisas começam a fluir melhor, novas oportunidades aparecem dado a sua experiência e melhores salários virão. Portanto se você agora estiver na classe D ou E, as coisas tender a melhorar, principalmente se estiver no início de carreira.Se você já estiver com família formada e possui pouca qualificação e já beira os 40 ou 50 anos, as perspectivas FIRE diminuem para quem está pensando em começar agora PORÉM, ensine os princípios FIRE a seus filhos para que não fiquem presos na corrida de ratos pela vida toda e principalmente sejam espertos quanto ao assunto dinheiro. Eles te agradecerão pelo resto da vida.

Mais importante que ser FIRE é ...

Este é um blog sobre FIRE então é natural que o assunto principal seja isto, mas temos um objetivo maior neste contexto que é o de melhorar os hábitos financeiros da nossa população; fazer com que uma crise como a que vivemos não seja motivo de tantos apuros se você tiver um pouco de dinheiro guardado e viver uma vida simples sem gastos recorrentes desnecessários que consumam toda sua renda.Se você conseguir acumular um fundo de emergência e tiver algum dinheiro sobrado para a sua aposentadoria já será um grande avanço e se nós tivermos te ajudado nem que em 1% disto já terá valido a pena.Comente abaixo. Queremos ouvir perguntas de vocês da classe C, D e E especialmente.

Isenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro.

72 thoughts on “Como atingir a independência financeira ganhando pouco?”

Fala AA40 tudo bem?

Ser FIRE começando do 0 e ganhando pouco é uma missão para poucos e para tanto além de disciplina acima da média e foco total no objeto, é importante que outras circunstâncias ajudem.

Creio que mais da metade dos brasileiros ganhem até 3k ou pouco mais que isso, para atingir a IF são necessários aportes consistentes e constantes, porém quem ganha 1.5, 1.8, 2, 2,5 ou 3K nem sempre terá condições de aportar consistentemente pelos seguintes motivos: financiamento de imóvel ou aluguel, prestação de veículos, prestações de móveis e/oueletroeletrônicos/computadores/celulares, despesas com filhos (quem tem filhos), ajuda no sustento de casa mesmo morando com os pais(em muitos casos é necessário), despesas com cursos, especializações etc.

Tem gastos que podem ser evitados ou mesmo podem ficar para depois, mas tem outros dos quais fica difícil escapar. A Renda Fixa morreu, não dá pra contar com Renda Fixa pra nada, só é melhor que dinheiro embaixo do colchão.

RV se tornou uma alternativa a qual cada vez mais brasileiros aderem, emparte pela divulgação de informações que a internet e em grande parte via Youtube proporciona sobre o tema.

Mas nos úmltimos mesmo mesmo a RV vem patinando, eu mesmo praticamente não saí do lugar nesse período.

Então posso dizer com propiedade que é uma missão hercúlea, se a pessoa tiver que se virar para se sustentar sozinho ou ajudar em casa desde de cedo, vai penar até conseguir formar uma reserva financeira considerável, por isso muitos desistem antes de começar e em partes os compreendo.

Melhores empregos e salários ou empreendedorismo são as alternativas mais adequadas, mas dependendo da profissão ou lugar do país em que se morar alcançar altas rendas como empregado é praticamente impossível, muitos chgararão a 3 ou 4k no máximo e não passarão disso.

Empreendedorismo passar a ser outra opção a ser considerada, não pela "modinha" de hoje, mas desde que encarado com realismo pode ao menos encurtar o caminho a IF.

Na outra ponta o imóvel, moradia própria é o grande gargalo, o grande obstáculo nesse caminho. Imóveis tem preços de forma geral fora da realidade de boa parte dos brasileiros, especialmente dos mais humildes, esses acabam consumindo boa parte do patrimônio de milhões de pessoas.

Concordo com praticamente tudo. Exceto com a parte de aprender a investir em renda variável via YouTube, você não sabe o arrepiou que gera ao ler coisas desse tipo e também a parte do imóvel próprio, acho que não seja algo que deveria ser nem cogitado se quiser buscar uma independente financeira já que isso significa fazer dívidas de longo prazo. Se a pessoa não consegue poupar 50 reais por mês por que consegue pagar a casa própria? Só por que tem o banco que te obriga a pagar? Isso nunca me fez muito sentido Abcs

É cultural isso AA40! Se alguém descobre que você mora de aluguel, já te traz mil opções de imóveis a venda que caibam em seu orçamento. É impressionante!

Dai por mais que você relute, uma hora acaba cedendo a essas pressões. Falo por experiência própria rs

E isso se dá por falta de educação financeira. Os mais velhos te incentivam a financiar pois acreditam que;

Você está jogando dinheiro fora ao alugar (mentira)

Ao financiar você está pagando o que é seu (meia verdade)

Verdade II. Você tem toda razão ! Essa cultura que os mais velhos passam aos mais novos que matematicamente não faz qualquer sentido é que está afundando a nova geração em dívidas e falta de poupança infelizmente. Mas enfim, tentamos mostrar o outro lado, quem quiser aprender é só ler. Abcs

Sou o anon 07:51

Quanto ao Youtube: A popularização da internet vem promovendo algumas mudanças comportamentais e a mistura de internet (principalmente Youtube) com queda da Renda fixa faz com que cada vez mais pessoas migrem para a Bolsa, porém tem muito conteúdo caça views na internet que não tem a confiabilidade necessária, mas que isso chega fácil nas pessoas e começa a mudar a forma como elas pensam é fato.

Imóvel próprio é uma questão complicada. Aluguel em alguns casos custa um valor próprio de um financiamento, sem o retorno de no médio ou longo prazo ter um im´vel próprio.

Mas penso que com relação a imóveis a decisão é muito pessoal e envolve coisas que vão muito além de dinheiro, a maioria das pessoas creio eu, ainda querem um imóvel próprio, entre o pessoal acima de 40, 50 anos, acho que isso ainda é quase uma unanimidade. E mesmo entre os mais jovens ter um canto pra chamar de seu ainda é sedutor para muitos, principalmente depois que se casam e/ou tem filhos.

Essa equação da renda X moradia é o que basicamente inviabiliza as aspirações a IF de boa parte dos brasileiros.

Sem duvidas a internet ajuda a aprender muita coisa como analisar um balanço e coisas do tipo agora fujam dos gurus da RV e do pessoal ensinando a ler gráficos e tredar opções a seco – estive nessa já e sai a tempo graças a Deus.

Imóvel é muito pessoal sim. Aqui temos um post que ajuda a decidir quando comprar e quando alugar faz mais sentido. https://aposenteaos40.org/2018/12/fire-comprar-um-apartamento-ou-viver-de.html

Ótimo post, AA40! Sobre essa questão dos gurus de YouTube, gostaria de sugerir que você fizesse posts sobre isso de vez em quando, sem compromisso. Quando ouvir alguma barbaridade dessa gente, fazer um post comentando, sem citar nomes ou canais. Acho que seria bacana e promoveria um debate saudável aqui nos comentários.

@investidor ingles , é verdade… grande maioria ai perto dos 50 anos em diante…dizem que vc precisa ter um imóvel próprio. e se vc não tiver vc é quase um fracassado que mora de aluguel.

Parabéns pela postagem. Eu não concordo com essa média da despesa total familiar. Fica destorcida por causa das que tem despesas altas (os que tem altos rendimentos). A maioria das pessoas ganham em média 2 salários.

Para quem ganha pouco a saída é procurar meios para ganhar mais grana, por exemplo, vender algo, bicos, cursos profissionalizantes.

Fica sim Cowboy. IBGE deveria divulgar por classe mas não o fizeram, apenas por região:

Os maiores valores ocorreram nas regiões Centro-Oeste (R$ 5.762,12) e Sudeste (R$ 5.415,49). Norte (R$ 3.178.63) e Nordeste (R$ 3.166,07) ficaram abaixo da média.

Existem varias saídas como as que você apontou, além do empreendedorismo, franquias, serviços, etc.

Bem observado, Cowboy. Na verdade, infelizmente a maioria dos brasileiros vive com valores bem menores do que essa "média" do IBGE, que acaba sendo puxada pra cima pelos poucos que ganham muito. É uma pena, porque essa desigualdade de renda é um dos motores da violência no nosso país.

Post excelente. Eu já comentei com vc da minha funcionária que ganha 2000 por mês, tem 25 anos e eh super focada em poupar. Já tem 2 lotes na cidade dela, uma casa construída pra alugar e um ano de salário no banco. Vejo que é muito cultural. Ela aprendeu com os pais a poupar e não se endividar, não cai nessa de “tive uma infância simples então agora quero tudo”. É muito difícil tb a pessoa de renda mais baixa ter acesso a melhores investimentos pela barreira da informação. Medo de fraude, perdas, etc. As pessoas confiam na poupança.

Vlw pelo link ao post da Luana. Já coloquei o link dos lifestyle inflation!

Abs

Legal SS. Essa desculpa que teve uma infância simples e agora querer tirar o atrasado realmente é um grande tiro no pé.

Quanto ao acesso a melhores investimentos e a barreira da informação eu tenho duas opiniões. É verdade até certo ponto mas essa que você precisa ter estudado muito para se dar bem no mercado de RV é pura falácia. Como diz o grande Jim Colins e o próprio Charlie Munger, em investimentos não adianta você ser o mais inteligente e o que mais estudou. O mercado não é racional. Muito cuidado ao ir para renda variável com tudo achando que "educação é fundamental para sermos bons investidores" como prega tanto o Clube dos Poupadores por exemplo- Não é !!! O Fundamental é controle emocional !

"You don’t need the IQ in the investment business that you need in certain activities in life, but you do have to have emotional control. I mean, we see very smart people do very stupid things, and it’s fascinating how humans do that." -Charlie Munger

Adorei o post! Concordo muito que é necessário tentar encontrar saídas, vejo na minha cidade por exemplo, várias famílias dedicam seu domingo a vender frango assado e alimentos prontos, também é uma forma de aumentar a renda…

Como o Cowboy comentou, realmente ao somar todas as rendas e dividir por habitantes gera uma distorção nessa pesquisa do IBGE, pq não me parece que a média salarial familiar beire os 5k…

Mas é aquilo que tento convencer a mim mesma, se famílias conseguem sobreviver com 2 S.M., porque é que tantos das classes A e B (que querem ser FIRE) pensam que não podem viver com menos de 10k? Isso acaba inflacionando os imóveis, os carros, as escolas particulares, planos de saúde, shoppings e até o turismo… pois sobem o preço, às vezes de maneira abusiva, mas o pessoal que tem grana paga caro mesmo assim, às vezes por algo que nem vale aquele valor…

É isso CE. Quem quer vai atras e um grande exemplo é o Rick vendedor de água que dava uma rasteira na crise e no nosso comodismo.

Você tocou em um ponto muito importante. As pessoas que se submetem a pagar preços abusivos e não buscam alternativas é que contribuem para a inflação da maioria das coisas do nosso dia a dia. É a simples regra da oferta e procura. Abcs

Interessante a pesquisa e melhor ainda suas análises, AA40! Serviço público de alta qualidade para quem busca sua FIRE!

Esse lance da diferença de custo de vida entre a zona urbana e rural é tremenda. E acredito que deve ser assim entre as cidades maiores e menores também. Hoje mesmo uma tia veio ao interior ver o preço de aluguéis, uma vez que ela é aposentada e estava difícil manter seu apartamento em SP. Viu um em Valinhos da mesma categoria que mora e os custos totais são exatamente a metade do que ela paga lá.

Calcular e manter uma FI, com certeza, passa pelo local em que deseja morar.

Sem dúvidas André. Bom este exemplo ai. A pesquisa também mostrou que a renda das pessoas na cidade é o dobro da no interior então fica claríssimo o rumo a tomar – Ganhar dinheiro na cidade e aposentar ou viver a IF no interior – é a melhor maneira de otimizar seu dinheiro, tempo e vida. Abcs

Sou morador de cidade pequena no interior do Sul (pequena mesmo) menos de 10k/hab. Custo de moradia é menor, os outros nem tanto.

Porém a perspectiva de ganhos, emprego/carreira é pífia.

Meu salário se encaixa na classe D, atualmente uns R$ 1.500 líquidos. Tenho 24 anos, prefiro focar em aumentar a renda do que buscar investimentos mais arriscados como ações.

Atualmente tenho 62k na renda fixa, consigo guardar até 1.200 por mês. O resto ajudo em casa ou gasto comigo.

Discussão muito interessante. Para poupar e investir basta gastar menos que ganha mas pra chegar na IF aí sao outros 500. Pra mim a pessoa tem que ter um certo poder de aporte pra chegar na IF. Pela tabela que vc publicou acredito ser algo em torno de 5000 no minimo de renda. A pessoa guarda em media 2500 e chega no primeiro milhao em 15 anos; dali pro segundo nao fiz a conta mas vai menos de 10. 20-25 anos ainda é razoável pra uma aposentadoria precoce, com 2 milhões (1 milhão não dá mais pra chutar o balde). O que acha ?

É vaga, por isso que falamos que nem tudo é FIRE. Não é democrático infelizmente mas também não significa que sendo das classes A e B é fácil pois depende de você e do seu psicológico e de como você vive sua vida.

Seus números fazem sentido sim Vaga. 20 a 25 anos é muito melhor que 40 ano de trabalho não é? 2M vai te proporcionar uma saque de 6.6K/mes o que deveria ser suficiente para todos que estão na classe B e abaixo mas sabemos que é assim só para uma minoria. Abcs

Imóvel próprio pra mim só se for comprado à vista e desde que eu não invista todo meu dinheiro nele. Não adianta juntar 100, 150, 200 mil e dar tudo num imóvel. Faz mais sentido juntar 300 mil e dar 150 no imóvel e te sobrar 150. Mas mesmo assim é uma dor no coração imobilizar tanta grana num passivo kkk

Ou o cara mora com os pais até juntar 1 milhão, mais ou menos…

Acho que casar/morar junto depois dos 35 não deve ser ruim. Tipo, se o homem tem 30, 32 e é solteiro, pode arrumar uma namorada até de 19, 20.

Dá pra namorar pelo menos uns 5 anos antes de casar, ainda mais se a mulher tem seus 19, 20 anos quando se inicia o namoro. Só quero casar após juntar um bom dinheiro. E filhos, quem sabe, com uns 40, 42 anos.

Relacionamentos não são exatamente matemáticos… acho que não é possível prever idade ou anos de namoro. Tudo depende da companheira que encontrar, por exemplo, no YouTube, a Ana Bochi casou aos 17/18 e os dois ajudam a economizar, um apoiando o outro e conseguem economizar metade da renda (ganhando 2 S.M.). Ela trabalha fora, enquanto o marido faz faculdade pública (e estuda em período integral). É possível arranjar uma parceira que também trabalhe e encurtar muitos anos seu FIRE. Vai mais do quanto a pessoa é "permeável" às novas ideias. Juntos geralmente chegamos mais longe. Eu mesma, só comecei a economizar depois de casada (antes ia tudo para baladas…). Casar pode ser somar ou dividir, depende de sorte e de encontrar alguém com seus valores. Também há casos de garotos novos que se casam com mulheres independentes e isso ajuda muito na economia deles também, não é sempre que o homem sustenta a mulher (na minha casa também é o contrário, marido estuda e leva criança para escola, enquanto eu trabalho fora).

Casar não vai me fazer poupar mais dinheiro, pois eu já poupo muito desde os 16 anos. Sou solteiro e detesto baladas, nunca fui a uma. Se eu quisesse ter filhos depois dos 40, a mulher teria que ser mais nova mesmo.

De certa forma o anônimo tem razão, mulheres de 18, 19, 20 anos podem sim ter uma mentalidade poupadora. Se o homem tiver seus 30, 32 anos, vai agregar muito pra ela, assim como ela vai agregar pra ele por ser tão jovem e poupadora.

Anônimo venho escrever com todo o respeito esse comentário e por favor leve para o lado da reflexão ou crítica construtiva.

Eu acho que você deveria buscar refletir sobre suas opiniões e atitudes no tema relacionamento com mulheres, eu não acho que você deva colocar isso como uma prioridade, pensando 'com X idade vou arranjar alguém que tenha X idade', o que me passou ao ler seu comentário é que você desconfia que uma companheira poderia ser prejudicial agora (e/ou no futuro visto o perfil que descreveu) na vida para seus objetivos, na verdade como o outro colega comentou não existe fórmula mágica, porém é pouco provável que meninas na faixa de 18-21 anos tenham uma mentalidade compatível com um cara de 30-35 anos, não é que ela não seja, mas é muito mais difícil de encontrar a compatibilidade ainda mais no quesito financeiro onde o pensamento 'poupador' é raro em homens e mulheres de qualquer idade e ainda pior entre os jovens.

Você na minha opinião considera a questão de encontrar uma mulher para sua vida como muito importante e está idealizando a mulher, recomendo que reflita se está pensando com os pés no chão, seja prudente na reflexão e veja se isso não pode até ser algo que esteja prejudicando seu dia-a-dia e o relacionamento interpessoal.

A idade não importa nada, vocês podem achar uma mulher de 30 que já é endividada com financiamentos e que nunca poupou nada. Enquanto que a de 19, 20 pode estar estudando e trabalhando, mas sem dividas.

O homem deve focar em si mesmo antes de pensar em namorar e casar. Não precisa sair por ai falando que tem 35 anos e vai namorar mulher de 20. Vai lá, arruma e pronto se acha que é a hora certa pra relacionamento sério.

Minha única contribuição neste comentário seria que um Encontro Nacional FIRE seria uma boa oportunidade de pessoas com os mesmos objetivos se conhecerem e quem sabe se relacionar se acontecer. Abcs

Eu também não quero sustentar mulher, a mulher deve trabalhar/estudar. Se um cara de 30, 35 namora uma mulher de 19, 20, ele deve apoiar ela a ter seu próprio dinheiro/patrimônio.

Caro anônimo e CE. Como bem comentado pela CE namoro/casamento não é apenas uma questão matemática, muito menos acontece exatamente na hora que queremos, essas coisas geralmente fluem naturalmente.

Mas focando no primeiro anon acho honestamente que se casar com uma mulher 12, 13 anos mais nova pode complicar a relação principalmente mais pro futuro, afinal quando ela estiver com 36, 37 anos o homem estará quase com 50, baseando-se no que vemos hoje em dia a chance de haver traição ou separação é bastante considerável, a não ser que este homem alie boa forma, boa aparência, bom nível fianceiro etc…

Lógico que isso não é regra, não existem regras nesse sentido, mas não acredito muito que na sociedade que vivemos hoje esse tipo de ralação tenha grandes possibilidades de sucesso a longo prazo.

Acho que a diferença de idade entre o casal tem um limite máximo de 10 anos mais ou menos, seria ao menos em tese mais fácil um relacionamento prosperar com uma diferença menor de idade.

Até 15 anos de diferença é possível dar certo sim. O homem aos 50 não tem nada de muito broxante, a mulher tendo seus 45 anos e o homem tendo 60, já equilibra muito.

Salvos os casos de caras ricaços de 60 que se casam com mulheres de 20, casar com mulher 15 anos mais nova não é nada muito espantador.

Eu tenho uma renda média mensal de 4k por mês e tenho 21 anos de idade, acho que para os padrões da minha idade é um bom valor, ainda mais que eu moro no interior do Brasil em cidade pequena (menos de 20k habitantes). Estou na luta pela tranquilidade financeira e quem sabe a independência completa.

O que eu mais percebo no cotidiano é o hábito do brasileiro em gastar todo o salário, isso é praticamente a regra, com muitos gastando o limite do cartão e cheque especial, enquanto uma minoria que eu acho que não chega a 5% da população acaba conseguindo guardar algum valor para o dia de amanhã. Sei que não dá pra querer uma sociedade só de investidores, mas me assusta muito como é raro os investidores no nosso país.

Se tem uma coisa que lamento é pelo pessoal que tem se deixado levar por essa ideia de RV, a maioria seguem 'gurus' e gente que só começou a falar de renda variável e ficar 'famosinho' de 2016 pra cá quando a RV tem dado certo pra quase todo mundo que não for um retardado, visto que estamos vivendo um enorme 'bull market brasileiro', hoje eu não invisto em RV, porém sei que é um excelente investimento, o problema é que a maioria das pessoas está aí por uma modinha de investir em bolsa, quero ver quando a bolsa enfrentar um período de queda (esse momento sempre chega) ou então passar anos e anos andando de lado, igual entre 2011 e 2014, vamos ver uma debandada de gente da bolsa que entrou nessa 'modinha', vão ficar os investidores de verdade. É triste que hoje em dia você joga água no chão e brotam um monte de "especialistas financeiros", "mentores financeiros", "coach financeiro", "influenciador digital financeiro", "traders master black ultra", a maioria vivendo de click, títulos chamativos no YouTube e Instagram pra angariar seguidores, que compram ou pagam por cursos, frequentam palestras e etc pra escutar os caras falarem o óbvio, ver apresentação cheia de pirotecnia e etc.

Por isso eu gosto daqui da blogosfera, a maioria está aqui pra passar conhecimento de graça, relatar o dia-a-dia, mostrar que a vida é uma luta difícil, que não tem mágica no caminho de uma vida financeira saudável, que os resultados demoraram para aparecer e que existem erros na caminhada.

Belo comentário Sr Jovem. O pior de tudo é que estes que entraram na onda dos gurus e estão só investindo em RV e vão acabar mal, por que quase ninguem consegue sair antes do crash são os mesmos que virão depois dizer que se deram bem nela, pois a cultura do brasileiro é sempre contar vantagem e nunca falar quando se deu mal. Enfim, como bem disse, aqui na firesfera procuramos passar a real, nem muito mar nem muita terra, ter equilíbrio, focar no que podemos controlar (aportes, ganhar mais, cortar custos, disciplina, alocação, riscos) e ignorar o que não se pode controlar (juros, bolsa, cotação, etc). Segue quem quiser. Abcss

Parabéns pelo ótimo post. Prova do sucesso que a abordagem/aconselhamento ao público das classes C, D e E pode provocar é o grande volume de comentários. É um assunto que provoca interesse e pode contribuir com o gradual e lento processo de educação financeira dos brasileiros. Além disso, estão hilários os comentários sobre relacionamentos e vida amorosa. Os seguidores deste blog são experts em finanças equilibradas, mas com a exceção do SR. JOVEM, parecem não entender bulhufas de relacionamentos!

Pois é estou gostando de ver a quantidade de comentários. Muito bom.

Quanto aos comentários sobre relacionamentos, FIRE já é polêmico o suficiente, relacionamento então kkkkk

achei uma besteira sem tamanho….. arrumar uma de 20 anos casa, ela gasta tudo dele, coloca um chifre… acha que relacionamento é matemático. os pais dessa turma provavelmente ficaram o pai trabalhando e a mãe em casa cuidando dele, são os mesmos que hoje mulher que se vire que tem que trabalhar, tudo bem, pode ser … mas não é regra absoluta

outra coisa, muito dificil achar mulher que quer viver privação por ai, sabendo que o cara juntou um milhao ou dois.

Ótimo assunto para discussão… até pedi post nesse sentido de FIRE para classe C a E outro dia

pena que a renda fixa agora não possa ajudar, e vc aportar lentamente e arriscando na renda varíavel suportando perdas no inicio assusta. ver juros compostos atuando com boas taxas na renda fixa era motivador.

Minha dúvida é como ser fire se vc é da classe C até E e junta 300 vezes o gasto mensal, no caso de 3k os 900k, e não querer aumentar seu padrão de vida onde se aperta viver 3k e tem 900k pra gastar. é muito dificil… deve ser raro um fire assim..

agora fire de 7k mensal e tem 2kk deve ter é bem mais fácil.. pq seu padrão já é melhor

Raf, como falei no texto, não é questão de dúvida e FIRE não é democrático infelizmente. Ou você consegue guardar dinheiro ou obter renda extra de alguma forma ou não tem FIRE. Mas isso não significa gastar tudo. Qualquer valor acumulado para uma aposentadoria mais tranquila e uma reserva de emergência para uma crise podem ser até mais importante que FIRE para milhões de brasileiros. Abcs

ser FIRE, é quase uma utopia, pq vc tem q ser maluco de trabalhar anos em um emprego q não gosta, juntar dinheiro a vida inteira pra acabar vivendo no msm padrão de vida q vc começou

to começando a achar q não vale a pena,se vc ja não tiver uma base pra de auxiliar no inicio, basicamente vc tem q ter muita sorte, são tantas variaveis jogando contra se vc não tiver chance de trabalhar em um emprego q gere uma renda muito alta, melhor seria trabalhar com algo q vc goste, ganhando menos mais vivendo bem, sem se estressar muito, sem contar q nesse meio tempo, vc pode simplismente morrer, como foi o caso q aconteceu recentemente na finansfera

Sim, você precisa ser diferente e fazer diferente-não diria maluco.

Se a pessoa tem dúvidas e não tem aptidão melhor buscar algo intermediário, trabalhar com o que gosta mas que geralmente paga pouco e economizar o suficiente para não se apertar muito nas crises. As pessoas precisam querer FIRE e entender que isto garantirá um futuro melhor mesmo que para quem estiver começando agora não pareça. Abcs

Muito bom pelo post, eu mesmo, eu ganho pouco.(embora quando comecei nessa corrida de IF eu ganhava bem menos)

Fiz algumas estratégias como: aumenta o aporte a cada mês, comecei aportando menos de 5% do meu salário de CLT, hoje estou chegando aos 15% e aumentando.

Estou procurando outras fontes de rendas, comecei com alguns empreendimentos, estou bem focado neles, estou investindo em FII, vejo eles como uma boa renda extra. Estou investindo mais em RV também.

Puxa Steynd, legal ouvir que aumentou seus aportes e taxa de poupança. Está no caminho certo e é assim mesmo, arrumando novas fontes de renda, aportando e recebendo renda passiva e reinvestindo…jamais desistir que um dia se alcança! Abcs

Excelente postagem! Eu sempre falo aqui que esse blog não se esgota de maravilhosos conteúdos.

AA40, infelizmente são as classes de menor poder aquisitivo que menos educação financeira tem. Conheço muitas pessoas que ganham de 2 mil pra baixo que se enrolaram completamente com financiamento imobiliário, com carros, rotativo do cartão de crédito, etc.

Incrível como o brasileiro se ilude com a questão da casa própria. Um sr que trabalha comigo que tem uns 55 anos, tem um financiamento imobiliário que não terminará de quitar até os 70, e defende a tese de que todos os brasileiros deveriam fazer o mesmo, pois é uma forma de "poupança forçada", pois o brasileiro não tem cultura e disciplina de poupar. Ai Ai. Que bela forma de poupar! Não adianta explicar pra essas pessoas, fazer conta, e nem mostar o custo de oportunidade de estar pagando aluguel e investindo, o efeito dos juros compostos, o quanto a pessoa está perdendo engessada por 30 anos, parece que essas pessoas tem minhoca na cabeça.

AA40, aproveito e pergunto como faço para encomendar um estudo? Tenho 30 anos de idade, salário bruto de 7k, líquido + 0u – 5,5 mil, aportes de 3 mil/mês. Se precisar de mais detalhes me indique onde posso responder. Abraços.

Fala Chipanzé. Obrigado pelas palavras. Você é um dos que incentivam muito e agradeço por isso.

A questão da casa dá muito assunto para discussão mas no final acaba sendo em sua maior parte não lógico e matemático e sim psicológico, ai não dá pra perder tempo discutindo o que é melhor para a cabeça (e não para o bolso) de cada um. Precisamos nós sim usar a matemática e ver quando faz sentido alugar e quando faz sentido comprar – sim as vezes faz sentido comprar.

Para estudos de caso só acessar o final da página "Comece aqui" que tem as instruções e as perguntas a responder para solicitar. Temos alguns na fila e tempo está escasso mas envie que um dia chega a sua vez na fila. Abcs

˜Se você já beira os 40 ou 50 anos e ganha porco as perspectivas FIRE diminuem bastante"

O importante é remar contra a maré, inclusive de quem diz que fala e estimula a FIRE. É possível sim. Abraços.

Lógico que é possível. Mas não distorça meu texto como os jornalistas fazem kkkkk.

"Se você já estiver com família formada e possui pouca qualificação e já beira os 40 ou 50 anos, as perspectivas FIRE diminuem PORÉM…"

Que post legal AA40! Eu estou acima da média de ganho e bem abaixo da média porque procuro não fazer o que a maioria faz que é inflacionar seu estilo de vida (como você mesmo já escreveu muitíssimo bem a respeito). Acho que a ideia de viver no estilo estudante é maravilhosa além de ser divertida. Morei muito tempo com os meus pais para economizar, depois achei um aluguel barato. Claro que morar em cidade pequena facilita muito, todo o custo de vida é mais barato e acho que é um ponto que pode ser considerado também caso seja possível mudar para cidade de menor porte.

Claro que ganhando pouco e/ou começando muito tarde será muito mais difícil atingir a independência, mas acho que isso não deveria ser motivo para desanimar. Lembro que o Gustavo Cerbasi escreveu em um dos livros dele a respeito, dizendo qualquer ajuda que se conseguir poupando e investindo, qualquer valor que possa dar mais conforto na velhice é bem-vindo, trará uma folga financeira que pode ser até mesmo decisiva. Fora a questão da reserva de emergência. Eu mesma particularmente não tenho uma meta específica de fire, penso em "conforto financeiro", em ter o suficiente para viver sem sufoco, podendo fazer algumas viagens e ter tranquilidade.

Obrigado Adriana. Você está no caminho certo fazendo as coisas certas. FIRE é um conceito e uma meta final, mas o principal é obter conforto financeiro, paz mental de poder encarrar os problemas da vida sem se desesperar, sem sufoco e sem entrar em dívidas além de poder ir realizando seus sonhos ao longo do caminho e não esperar para quando o objetivo estiver concluído. Cerbasi muito bem fala isso sim como bem citaste. Abcs

Para fazer isso acontecer não tem muito segredo:

1- É preciso ganhar mais. Estude mais, arrisque-se mais como o Frugal Simples fez por exemplo ao abrir uma franquia e fazer dívidas mas saiu vencedor. Quando menos você tem, menos tem a perder. Pense nisso. Inspire-se por exemplos como o vendedor de água que agora é milionário.

Como vai ganhar mais ? rsrs Não tem aumento de salário, empregos estão pagando pouco…estude mais ? Como ? Pra estudar precisa gastar dinheiro, se não tem dinheiro não tem como fazer um curso bom, pagar uma certificação etc etc…Se inspirar em vendedor de água que é milionário ? Mas que sugestão de merda…

2- Viver como se fosse estudante: Viver pagando mínimo possível de aluguel por exemplo. Viver com os pais até conseguir se estabelecer ou dividir apartamento com amigos e colegas. Focar nas despesas maiores e cortá-las ao máximo nos primeiros anos de carreira.

Viver como estudante que os pais pagam os estudos ou que o Estado financia os estudos ? rsrsrs Cada uma…

3-Trabalhar tanto que não tenha tempo para gastar: Foque totalmente no trabalho e em galgar posições e promoções-seja ambicioso no começo. Quanto mais trabalhar, menos tempo terá para gastar além de aproveitar a infraestrutura da empresa ao máximo além de ser promovido mais rapidamente se a empresa for séria.

Trabalhar igual um Chinês pra fuder sua saúde mental e física né…assim você morre logo e se aposenta antes dos 40 mesmo

4-Identificar por que está ganhando pouco e como mudar isso: Por que ganha tão pouco? Esta é uma pergunta constante que deve ter mas não contra o seu empregador e sim como você pode ter mais valor para eles e consequentemente maior retorno. Com a experiência que possui "em carteira" não consegue emprego melhor na concorrência? Não consegue se especializar em algo que paga melhor? Pense !

Pq ganho pouco ? Pq nasci no país errado, na época errada… tem algo que posso fazer quanto a isso ? Acho que não…

5-Automatize: Ganhando pouco certamente você vai pensar que não pode tirar 50 reais para investir pois precisa deles. Mas e se você não tivesse este emprego nem este salário como seria? Certamente bem pior não? Então automatize a retirada de R$ 50 que seja do próximo salário que entrar na sua conta. Transfira para a poupança (ou conta corretora se tiver) automaticamente e esqueça que aquilo fazia parte de seu pagamento. Em algum tempo terá feito uma reserva de emergência que, se não trará FIRE, trará a tranquilidade de que poderá encarar um tempo de crise um pouco melhor que o último.

Resumindo: Se conforme em ser um fudido pq FIRE vc não vai conseguir rsrsrs…

Com esta atitude você não vai NEM MERECE ser FIRE. Quem quer ser FIRE não fica achando desculpas e vai a luta. Acorda rapaz, na vida é preciso lutar para conseguir as coisas e não ficar reclamando que nasceu no país errado e que não quer trabalhar por que pode estragar sua saúde mental e física.

Eu não consegui um cursinho pré-vestibular que me fizesse passar em Medicina ou em alguma universidade pública de renome, morando no interior do interior do Brasil fui fazer uma universidade privada, pegando 1 hora de rodovia todo dia pra ir e pra voltar da faculdade, sabe quantos dias eu reclamei? NENHUM! A vida é feita de escolhas, eu escolhi acordar cedo, trabalhar e ir em busco dos meus estudos a noite, quantas pessoas não preferem ficar em casa reclamando, ou torrando até o último centavo o salário do mês em festas, saideiras, happy hour, ostentação e etc, e depois reclamam que a vida não deu oportunidades.

A vida não vai te dar oportunidade só por que você é um 'coitadinho', se você não levantar e não for atrás do que quer nada vai cair na sua mão. Então para de reclamar e faz alguma coisa pra mudar sua realidade, sem esforço e sem sacrifícios não vai chegar a lugar nenhum, eu fiz os meus sacríficos, em muitos momentos eu pensava se eu estava fazendo o certo, e hoje eu tenho certeza de que fiz o certo e vou continuar fazendo, hoje estou melhor do que muita gente da minha idade e nunca me foi dado nada nas mãos.

Quem cresceu na mesma realidade que eu ou até em uma vida melhor e não soube fazer ás boas escolhas está por aí, reclamando e se ferrando na vida. Espero que um dia acordem e você também.

Anon,

de fato, o estado brasileiro e a situação atual do país além de não ajudar, atrapalha bastante. No entanto, somente reclamar não resolve nada.

Pra se conseguir algo, é preciso se esforçar. Uns vão ter mais privilégios que outros e o caminho para esses vai ser BEEEM mais fácil, é verdade, mas trabalhar é o único jeito honesto e engrandecedor de conseguir algo. Foque no seu objetivo e siga em frente!

Durante essa crise vi muito dos meus amigos de infância (que se encaixam nas classes C e D) passando por dificuldades financeiras pois nunca guardaram dinheiro na época das vacas gordas. E pior: assim que conseguiram emprego voltaram a gastar tudo sem pensar no futuro. O ciclo se renovou…

Está muito entranhado na cultura do brasileiro gastar todo o salário por que "depois que morre não leva nada", como diria na minha terra. Além disso, muita gente acha que ainda vai receber uma aposentadoria do INSS (kkk).

Enfim, por mais que seja difícil se tornar FIRE nessa classe social, ter uma educação financeira é fundamental. Eu tenho conversar com meus amigos, mas é difícil, viu? Eu sempre sou "a chata que só junta dinheiro e não aproveita a vida".

Bem vinda 3F. Obrigado. Não é fácil. As pessoas não querem pensar no futuro e isto é inerente ao ser humano. veja os índios e os homens das cavernas; eles iam/vão caçar e pescar para o dia e não se preocupam com o amanhã. É bem difícil evoluir ao ponto de se preocupar com algo intangível como o futuro distante 5 ou 10 ou 20 anos…quem consegue está em vantagem já e espero que nossos blogs despertem isso nas pessoas. Ajude-nos nesta empreitada hercúlea. Abcs

Post excelente!!! Sou um exemplo disso na época em que eu ganhava menos que 1mil reais era praticamente impossível separar algum valor para investir, eu simplesmente sobrevivia,e essa questão cultura de não pensar no futuro me acompanhou por muitos anos e mesmo ganhando razoavelmente bem agora, demorei para inicia a busca pela FIRE pq simplesmente inflacionei minha vida conforme o salário foi aumentando. Isso acaba sendo o mal de muitos concursados.

Isto aconteceu comigo também até certo ponto mas antes mesmo de descobrir o movimento FIRE eu já tinha mudando um pouco meu estilo de vida, porém depois, com um propósito, passei a fazer muito mais. Vou publicar em breve as três coisas que fiz que me deram uma boa impulsionada para o rumo da independência financeira e que todos podem fazer. Abcs

Quem vive no Brasil sabe a importância de ter um imóvel proprio, principalmente quem ganha pouco. Se o cara ganha 50k mês é outra coisa, mas para quem ganha até 5k por mês, ter sua casa eu acho super importante. Se tudo der errado, pelo menos vc tem um teto. Acho que se morasse num País sério pensaria diferente, mas aqui no Brasil não tem jeito. Do dia pra noite alguem pode ir lá e meter a mão na sua grana investida….puxa vida, muita gente se lascou com Collor em 1989.

Comprei minha casa faz 15 anos, e não me arrependo. Pelo contrario foi a melhor coisa que fiz. Financiei em 20 anos e paguei ela em 5 anos utilizando FGTS a cada dois anos. Foi super rapido e tive meu primeiro patrimônio. Depois tendo casa própria fui utilizando o valor que pagava de financiamento para investir. De lá pra cá só alegria.

Temos vários exemplos de pessoas que ganham pouco e mesmo assim guardam dinheiro. Se o cara ganha pouco tb gasta pouco. é o mesmo raciocínio de quem ganha mais. a diferença quem ganha mais pode guardar mais a atingir o objetivo mais cedo, mas não é impossivel. basta disciplina e resistir as tentações de consumo. O consumo principalmente com superfluos que destroi patrimonio e não ganhar pouco.

Sem dúvidas que comprar uma casa dentro das suas possibilidades não é de todo um mau negócio. Ainda mais usando estes hacks como o FGTS e antecipar os pagamentos para se livrar das dívidas o mais rápido possível se os juros forem altos. Alias, taxa de juros é algo de suma importancia ao analisar um financiamento imobiliário e poucos realmente sabem o que é isso quiça o impacto disso no longo prazo. A compra de um imóvel precisa ser muito bem pensada, analisada, e deve ser sempre um gasto consciente. Abcs

compartilho da mesma opinião sobre a casa própria. Comprei meu apto no fim de 2015 e planejo quitar até o final do ano que vem. Saber q vc tem um teto é algo que pra mim não tem preço.

Sou da classe D, e não tenho a pretensão de ser FIRE por conta do baixo salário, mas ter uma quantia guardada por segurança é algo primordial para mim que cresci em meio a escassez e a dificuldades. A vida é feita de escolhas e eu escolhi que não quero deixar meu futuro totalmente nas mãos do "governo", pois nem sei se a aposentadoria como conhecemos existirá no futuro. Quanto a alguns comentários sobre relacionamento, estando casada há mais de uma década só dou risada. kkkkk

Raf, não foi ironia, achei engraçado mesmo a idealização. Como já falei antes sou casada há muitos anos e hoje sei que ter alguém com valores éticos e morais e projeto de vida que sejam compatíveis com o seu, é muito mais importante do que idade, escolaridade ou patrimônio. Não estou dizendo que essas coisas também não sejam importantes na vida de uma pessoa. Apenas que casar é fácil, difícil mesmo é permanecer casado. E que com o passar dos anos percebemos o que realmente é importante para nós.

Fala AA40 tudo bem?

Ser FIRE começando do 0 e ganhando pouco é uma missão para poucos e para tanto além de disciplina acima da média e foco total no objeto, é importante que outras circunstâncias ajudem.

Creio que mais da metade dos brasileiros ganhem até 3k ou pouco mais que isso, para atingir a IF são necessários aportes consistentes e constantes, porém quem ganha 1.5, 1.8, 2, 2,5 ou 3K nem sempre terá condições de aportar consistentemente pelos seguintes motivos: financiamento de imóvel ou aluguel, prestação de veículos, prestações de móveis e/oueletroeletrônicos/computadores/celulares, despesas com filhos (quem tem filhos), ajuda no sustento de casa mesmo morando com os pais(em muitos casos é necessário), despesas com cursos, especializações etc.

Tem gastos que podem ser evitados ou mesmo podem ficar para depois, mas tem outros dos quais fica difícil escapar. A Renda Fixa morreu, não dá pra contar com Renda Fixa pra nada, só é melhor que dinheiro embaixo do colchão.

RV se tornou uma alternativa a qual cada vez mais brasileiros aderem, emparte pela divulgação de informações que a internet e em grande parte via Youtube proporciona sobre o tema.

Mas nos úmltimos mesmo mesmo a RV vem patinando, eu mesmo praticamente não saí do lugar nesse período.

Então posso dizer com propiedade que é uma missão hercúlea, se a pessoa tiver que se virar para se sustentar sozinho ou ajudar em casa desde de cedo, vai penar até conseguir formar uma reserva financeira considerável, por isso muitos desistem antes de começar e em partes os compreendo.

Melhores empregos e salários ou empreendedorismo são as alternativas mais adequadas, mas dependendo da profissão ou lugar do país em que se morar alcançar altas rendas como empregado é praticamente impossível, muitos chgararão a 3 ou 4k no máximo e não passarão disso.

Empreendedorismo passar a ser outra opção a ser considerada, não pela "modinha" de hoje, mas desde que encarado com realismo pode ao menos encurtar o caminho a IF.

Na outra ponta o imóvel, moradia própria é o grande gargalo, o grande obstáculo nesse caminho. Imóveis tem preços de forma geral fora da realidade de boa parte dos brasileiros, especialmente dos mais humildes, esses acabam consumindo boa parte do patrimônio de milhões de pessoas.

Concordo com praticamente tudo. Exceto com a parte de aprender a investir em renda variável via YouTube, você não sabe o arrepiou que gera ao ler coisas desse tipo e também a parte do imóvel próprio, acho que não seja algo que deveria ser nem cogitado se quiser buscar uma independente financeira já que isso significa fazer dívidas de longo prazo. Se a pessoa não consegue poupar 50 reais por mês por que consegue pagar a casa própria? Só por que tem o banco que te obriga a pagar? Isso nunca me fez muito sentido Abcs

É cultural isso AA40! Se alguém descobre que você mora de aluguel, já te traz mil opções de imóveis a venda que caibam em seu orçamento. É impressionante!

Dai por mais que você relute, uma hora acaba cedendo a essas pressões. Falo por experiência própria rs

E isso se dá por falta de educação financeira. Os mais velhos te incentivam a financiar pois acreditam que;

Você está jogando dinheiro fora ao alugar (mentira)

Ao financiar você está pagando o que é seu (meia verdade)

Abraço!

Verdade II. Você tem toda razão ! Essa cultura que os mais velhos passam aos mais novos que matematicamente não faz qualquer sentido é que está afundando a nova geração em dívidas e falta de poupança infelizmente. Mas enfim, tentamos mostrar o outro lado, quem quiser aprender é só ler. Abcs

Sou o anon 07:51

Quanto ao Youtube: A popularização da internet vem promovendo algumas mudanças comportamentais e a mistura de internet (principalmente Youtube) com queda da Renda fixa faz com que cada vez mais pessoas migrem para a Bolsa, porém tem muito conteúdo caça views na internet que não tem a confiabilidade necessária, mas que isso chega fácil nas pessoas e começa a mudar a forma como elas pensam é fato.

Imóvel próprio é uma questão complicada. Aluguel em alguns casos custa um valor próprio de um financiamento, sem o retorno de no médio ou longo prazo ter um im´vel próprio.

Mas penso que com relação a imóveis a decisão é muito pessoal e envolve coisas que vão muito além de dinheiro, a maioria das pessoas creio eu, ainda querem um imóvel próprio, entre o pessoal acima de 40, 50 anos, acho que isso ainda é quase uma unanimidade. E mesmo entre os mais jovens ter um canto pra chamar de seu ainda é sedutor para muitos, principalmente depois que se casam e/ou tem filhos.

Essa equação da renda X moradia é o que basicamente inviabiliza as aspirações a IF de boa parte dos brasileiros.

Sem duvidas a internet ajuda a aprender muita coisa como analisar um balanço e coisas do tipo agora fujam dos gurus da RV e do pessoal ensinando a ler gráficos e tredar opções a seco – estive nessa já e sai a tempo graças a Deus.

Imóvel é muito pessoal sim. Aqui temos um post que ajuda a decidir quando comprar e quando alugar faz mais sentido. https://aposenteaos40.org/2018/12/fire-comprar-um-apartamento-ou-viver-de.html

Abcs

Ótimo post, AA40! Sobre essa questão dos gurus de YouTube, gostaria de sugerir que você fizesse posts sobre isso de vez em quando, sem compromisso. Quando ouvir alguma barbaridade dessa gente, fazer um post comentando, sem citar nomes ou canais. Acho que seria bacana e promoveria um debate saudável aqui nos comentários.

Boa sugestão Macunaima, o problema é que não assisto estes canais hahaha então se ver algum que parece suspeito me manda um email. Abcs

@investidor ingles , é verdade… grande maioria ai perto dos 50 anos em diante…dizem que vc precisa ter um imóvel próprio. e se vc não tiver vc é quase um fracassado que mora de aluguel.

Olá, AA40.

Parabéns pela postagem. Eu não concordo com essa média da despesa total familiar. Fica destorcida por causa das que tem despesas altas (os que tem altos rendimentos). A maioria das pessoas ganham em média 2 salários.

Para quem ganha pouco a saída é procurar meios para ganhar mais grana, por exemplo, vender algo, bicos, cursos profissionalizantes.

Abraços!

Fica sim Cowboy. IBGE deveria divulgar por classe mas não o fizeram, apenas por região:

Os maiores valores ocorreram nas regiões Centro-Oeste (R$ 5.762,12) e Sudeste (R$ 5.415,49). Norte (R$ 3.178.63) e Nordeste (R$ 3.166,07) ficaram abaixo da média.

Existem varias saídas como as que você apontou, além do empreendedorismo, franquias, serviços, etc.

Bem observado, Cowboy. Na verdade, infelizmente a maioria dos brasileiros vive com valores bem menores do que essa "média" do IBGE, que acaba sendo puxada pra cima pelos poucos que ganham muito. É uma pena, porque essa desigualdade de renda é um dos motores da violência no nosso país.

Post excelente. Eu já comentei com vc da minha funcionária que ganha 2000 por mês, tem 25 anos e eh super focada em poupar. Já tem 2 lotes na cidade dela, uma casa construída pra alugar e um ano de salário no banco. Vejo que é muito cultural. Ela aprendeu com os pais a poupar e não se endividar, não cai nessa de “tive uma infância simples então agora quero tudo”. É muito difícil tb a pessoa de renda mais baixa ter acesso a melhores investimentos pela barreira da informação. Medo de fraude, perdas, etc. As pessoas confiam na poupança.

Vlw pelo link ao post da Luana. Já coloquei o link dos lifestyle inflation!

Abs

Legal SS. Essa desculpa que teve uma infância simples e agora querer tirar o atrasado realmente é um grande tiro no pé.

Quanto ao acesso a melhores investimentos e a barreira da informação eu tenho duas opiniões. É verdade até certo ponto mas essa que você precisa ter estudado muito para se dar bem no mercado de RV é pura falácia. Como diz o grande Jim Colins e o próprio Charlie Munger, em investimentos não adianta você ser o mais inteligente e o que mais estudou. O mercado não é racional. Muito cuidado ao ir para renda variável com tudo achando que "educação é fundamental para sermos bons investidores" como prega tanto o Clube dos Poupadores por exemplo- Não é !!! O Fundamental é controle emocional !

"You don’t need the IQ in the investment business that you need in certain activities in life, but you do have to have emotional control. I mean, we see very smart people do very stupid things, and it’s fascinating how humans do that." -Charlie Munger

Adorei o post! Concordo muito que é necessário tentar encontrar saídas, vejo na minha cidade por exemplo, várias famílias dedicam seu domingo a vender frango assado e alimentos prontos, também é uma forma de aumentar a renda…

Como o Cowboy comentou, realmente ao somar todas as rendas e dividir por habitantes gera uma distorção nessa pesquisa do IBGE, pq não me parece que a média salarial familiar beire os 5k…

Mas é aquilo que tento convencer a mim mesma, se famílias conseguem sobreviver com 2 S.M., porque é que tantos das classes A e B (que querem ser FIRE) pensam que não podem viver com menos de 10k? Isso acaba inflacionando os imóveis, os carros, as escolas particulares, planos de saúde, shoppings e até o turismo… pois sobem o preço, às vezes de maneira abusiva, mas o pessoal que tem grana paga caro mesmo assim, às vezes por algo que nem vale aquele valor…

É isso CE. Quem quer vai atras e um grande exemplo é o Rick vendedor de água que dava uma rasteira na crise e no nosso comodismo.

Você tocou em um ponto muito importante. As pessoas que se submetem a pagar preços abusivos e não buscam alternativas é que contribuem para a inflação da maioria das coisas do nosso dia a dia. É a simples regra da oferta e procura. Abcs

Interessante a pesquisa e melhor ainda suas análises, AA40! Serviço público de alta qualidade para quem busca sua FIRE!

Esse lance da diferença de custo de vida entre a zona urbana e rural é tremenda. E acredito que deve ser assim entre as cidades maiores e menores também. Hoje mesmo uma tia veio ao interior ver o preço de aluguéis, uma vez que ela é aposentada e estava difícil manter seu apartamento em SP. Viu um em Valinhos da mesma categoria que mora e os custos totais são exatamente a metade do que ela paga lá.

Calcular e manter uma FI, com certeza, passa pelo local em que deseja morar.

Abraço!

Sem dúvidas André. Bom este exemplo ai. A pesquisa também mostrou que a renda das pessoas na cidade é o dobro da no interior então fica claríssimo o rumo a tomar – Ganhar dinheiro na cidade e aposentar ou viver a IF no interior – é a melhor maneira de otimizar seu dinheiro, tempo e vida. Abcs

Sou morador de cidade pequena no interior do Sul (pequena mesmo) menos de 10k/hab. Custo de moradia é menor, os outros nem tanto.

Porém a perspectiva de ganhos, emprego/carreira é pífia.

Meu salário se encaixa na classe D, atualmente uns R$ 1.500 líquidos. Tenho 24 anos, prefiro focar em aumentar a renda do que buscar investimentos mais arriscados como ações.

Atualmente tenho 62k na renda fixa, consigo guardar até 1.200 por mês. O resto ajudo em casa ou gasto comigo.

Show, está fazendo certo a meu ver. Escrevemos e provamos que aportes são mais importantes no início neste post aqui

https://aposenteaos40.org/2019/03/porque-seus-aportes-sao-mais.html

Discussão muito interessante. Para poupar e investir basta gastar menos que ganha mas pra chegar na IF aí sao outros 500. Pra mim a pessoa tem que ter um certo poder de aporte pra chegar na IF. Pela tabela que vc publicou acredito ser algo em torno de 5000 no minimo de renda. A pessoa guarda em media 2500 e chega no primeiro milhao em 15 anos; dali pro segundo nao fiz a conta mas vai menos de 10. 20-25 anos ainda é razoável pra uma aposentadoria precoce, com 2 milhões (1 milhão não dá mais pra chutar o balde). O que acha ?

É vaga, por isso que falamos que nem tudo é FIRE. Não é democrático infelizmente mas também não significa que sendo das classes A e B é fácil pois depende de você e do seu psicológico e de como você vive sua vida.

Seus números fazem sentido sim Vaga. 20 a 25 anos é muito melhor que 40 ano de trabalho não é? 2M vai te proporcionar uma saque de 6.6K/mes o que deveria ser suficiente para todos que estão na classe B e abaixo mas sabemos que é assim só para uma minoria. Abcs

Imóvel próprio pra mim só se for comprado à vista e desde que eu não invista todo meu dinheiro nele. Não adianta juntar 100, 150, 200 mil e dar tudo num imóvel. Faz mais sentido juntar 300 mil e dar 150 no imóvel e te sobrar 150. Mas mesmo assim é uma dor no coração imobilizar tanta grana num passivo kkk

Ou o cara mora com os pais até juntar 1 milhão, mais ou menos…

Bons pontos Anon. Temos um post sobre quando vale a pena comprar e quando vale a pena alugar um imóvel. Confere ai

https://aposenteaos40.org/2018/12/fire-comprar-um-apartamento-ou-viver-de.html

Acho que casar/morar junto depois dos 35 não deve ser ruim. Tipo, se o homem tem 30, 32 e é solteiro, pode arrumar uma namorada até de 19, 20.

Dá pra namorar pelo menos uns 5 anos antes de casar, ainda mais se a mulher tem seus 19, 20 anos quando se inicia o namoro. Só quero casar após juntar um bom dinheiro. E filhos, quem sabe, com uns 40, 42 anos.

Relacionamentos não são exatamente matemáticos… acho que não é possível prever idade ou anos de namoro. Tudo depende da companheira que encontrar, por exemplo, no YouTube, a Ana Bochi casou aos 17/18 e os dois ajudam a economizar, um apoiando o outro e conseguem economizar metade da renda (ganhando 2 S.M.). Ela trabalha fora, enquanto o marido faz faculdade pública (e estuda em período integral). É possível arranjar uma parceira que também trabalhe e encurtar muitos anos seu FIRE. Vai mais do quanto a pessoa é "permeável" às novas ideias. Juntos geralmente chegamos mais longe. Eu mesma, só comecei a economizar depois de casada (antes ia tudo para baladas…). Casar pode ser somar ou dividir, depende de sorte e de encontrar alguém com seus valores. Também há casos de garotos novos que se casam com mulheres independentes e isso ajuda muito na economia deles também, não é sempre que o homem sustenta a mulher (na minha casa também é o contrário, marido estuda e leva criança para escola, enquanto eu trabalho fora).

Casar não vai me fazer poupar mais dinheiro, pois eu já poupo muito desde os 16 anos. Sou solteiro e detesto baladas, nunca fui a uma. Se eu quisesse ter filhos depois dos 40, a mulher teria que ser mais nova mesmo.

De certa forma o anônimo tem razão, mulheres de 18, 19, 20 anos podem sim ter uma mentalidade poupadora. Se o homem tiver seus 30, 32 anos, vai agregar muito pra ela, assim como ela vai agregar pra ele por ser tão jovem e poupadora.

Dois poupadores.

Anônimo venho escrever com todo o respeito esse comentário e por favor leve para o lado da reflexão ou crítica construtiva.

Eu acho que você deveria buscar refletir sobre suas opiniões e atitudes no tema relacionamento com mulheres, eu não acho que você deva colocar isso como uma prioridade, pensando 'com X idade vou arranjar alguém que tenha X idade', o que me passou ao ler seu comentário é que você desconfia que uma companheira poderia ser prejudicial agora (e/ou no futuro visto o perfil que descreveu) na vida para seus objetivos, na verdade como o outro colega comentou não existe fórmula mágica, porém é pouco provável que meninas na faixa de 18-21 anos tenham uma mentalidade compatível com um cara de 30-35 anos, não é que ela não seja, mas é muito mais difícil de encontrar a compatibilidade ainda mais no quesito financeiro onde o pensamento 'poupador' é raro em homens e mulheres de qualquer idade e ainda pior entre os jovens.

Você na minha opinião considera a questão de encontrar uma mulher para sua vida como muito importante e está idealizando a mulher, recomendo que reflita se está pensando com os pés no chão, seja prudente na reflexão e veja se isso não pode até ser algo que esteja prejudicando seu dia-a-dia e o relacionamento interpessoal.

A idade não importa nada, vocês podem achar uma mulher de 30 que já é endividada com financiamentos e que nunca poupou nada. Enquanto que a de 19, 20 pode estar estudando e trabalhando, mas sem dividas.

O homem deve focar em si mesmo antes de pensar em namorar e casar. Não precisa sair por ai falando que tem 35 anos e vai namorar mulher de 20. Vai lá, arruma e pronto se acha que é a hora certa pra relacionamento sério.

coitada da mulher separada e com filho e ganha até 2 sm

Minha única contribuição neste comentário seria que um Encontro Nacional FIRE seria uma boa oportunidade de pessoas com os mesmos objetivos se conhecerem e quem sabe se relacionar se acontecer. Abcs

Eu também não quero sustentar mulher, a mulher deve trabalhar/estudar. Se um cara de 30, 35 namora uma mulher de 19, 20, ele deve apoiar ela a ter seu próprio dinheiro/patrimônio.

Caro anônimo e CE. Como bem comentado pela CE namoro/casamento não é apenas uma questão matemática, muito menos acontece exatamente na hora que queremos, essas coisas geralmente fluem naturalmente.

Mas focando no primeiro anon acho honestamente que se casar com uma mulher 12, 13 anos mais nova pode complicar a relação principalmente mais pro futuro, afinal quando ela estiver com 36, 37 anos o homem estará quase com 50, baseando-se no que vemos hoje em dia a chance de haver traição ou separação é bastante considerável, a não ser que este homem alie boa forma, boa aparência, bom nível fianceiro etc…

Lógico que isso não é regra, não existem regras nesse sentido, mas não acredito muito que na sociedade que vivemos hoje esse tipo de ralação tenha grandes possibilidades de sucesso a longo prazo.

Acho que a diferença de idade entre o casal tem um limite máximo de 10 anos mais ou menos, seria ao menos em tese mais fácil um relacionamento prosperar com uma diferença menor de idade.

Até 15 anos de diferença é possível dar certo sim. O homem aos 50 não tem nada de muito broxante, a mulher tendo seus 45 anos e o homem tendo 60, já equilibra muito.

Salvos os casos de caras ricaços de 60 que se casam com mulheres de 20, casar com mulher 15 anos mais nova não é nada muito espantador.

Eu já respondi a sua pesquisa.

Eu tenho uma renda média mensal de 4k por mês e tenho 21 anos de idade, acho que para os padrões da minha idade é um bom valor, ainda mais que eu moro no interior do Brasil em cidade pequena (menos de 20k habitantes). Estou na luta pela tranquilidade financeira e quem sabe a independência completa.

O que eu mais percebo no cotidiano é o hábito do brasileiro em gastar todo o salário, isso é praticamente a regra, com muitos gastando o limite do cartão e cheque especial, enquanto uma minoria que eu acho que não chega a 5% da população acaba conseguindo guardar algum valor para o dia de amanhã. Sei que não dá pra querer uma sociedade só de investidores, mas me assusta muito como é raro os investidores no nosso país.

Se tem uma coisa que lamento é pelo pessoal que tem se deixado levar por essa ideia de RV, a maioria seguem 'gurus' e gente que só começou a falar de renda variável e ficar 'famosinho' de 2016 pra cá quando a RV tem dado certo pra quase todo mundo que não for um retardado, visto que estamos vivendo um enorme 'bull market brasileiro', hoje eu não invisto em RV, porém sei que é um excelente investimento, o problema é que a maioria das pessoas está aí por uma modinha de investir em bolsa, quero ver quando a bolsa enfrentar um período de queda (esse momento sempre chega) ou então passar anos e anos andando de lado, igual entre 2011 e 2014, vamos ver uma debandada de gente da bolsa que entrou nessa 'modinha', vão ficar os investidores de verdade. É triste que hoje em dia você joga água no chão e brotam um monte de "especialistas financeiros", "mentores financeiros", "coach financeiro", "influenciador digital financeiro", "traders master black ultra", a maioria vivendo de click, títulos chamativos no YouTube e Instagram pra angariar seguidores, que compram ou pagam por cursos, frequentam palestras e etc pra escutar os caras falarem o óbvio, ver apresentação cheia de pirotecnia e etc.

Por isso eu gosto daqui da blogosfera, a maioria está aqui pra passar conhecimento de graça, relatar o dia-a-dia, mostrar que a vida é uma luta difícil, que não tem mágica no caminho de uma vida financeira saudável, que os resultados demoraram para aparecer e que existem erros na caminhada.

Belo comentário Sr Jovem. O pior de tudo é que estes que entraram na onda dos gurus e estão só investindo em RV e vão acabar mal, por que quase ninguem consegue sair antes do crash são os mesmos que virão depois dizer que se deram bem nela, pois a cultura do brasileiro é sempre contar vantagem e nunca falar quando se deu mal. Enfim, como bem disse, aqui na firesfera procuramos passar a real, nem muito mar nem muita terra, ter equilíbrio, focar no que podemos controlar (aportes, ganhar mais, cortar custos, disciplina, alocação, riscos) e ignorar o que não se pode controlar (juros, bolsa, cotação, etc). Segue quem quiser. Abcss

Parabéns pelo ótimo post. Prova do sucesso que a abordagem/aconselhamento ao público das classes C, D e E pode provocar é o grande volume de comentários. É um assunto que provoca interesse e pode contribuir com o gradual e lento processo de educação financeira dos brasileiros. Além disso, estão hilários os comentários sobre relacionamentos e vida amorosa. Os seguidores deste blog são experts em finanças equilibradas, mas com a exceção do SR. JOVEM, parecem não entender bulhufas de relacionamentos!

Pois é estou gostando de ver a quantidade de comentários. Muito bom.

Quanto aos comentários sobre relacionamentos, FIRE já é polêmico o suficiente, relacionamento então kkkkk

achei uma besteira sem tamanho….. arrumar uma de 20 anos casa, ela gasta tudo dele, coloca um chifre… acha que relacionamento é matemático. os pais dessa turma provavelmente ficaram o pai trabalhando e a mãe em casa cuidando dele, são os mesmos que hoje mulher que se vire que tem que trabalhar, tudo bem, pode ser … mas não é regra absoluta

outra coisa, muito dificil achar mulher que quer viver privação por ai, sabendo que o cara juntou um milhao ou dois.

Que cultura é essa de que mulher de 19, 20 vai colocar chifres no namorado? Não tem nada demais um cara de 30, 32 com uma mulher de 19,20.

Anôn 15h58

É hora de parar de idealizar relacionamentos.

Por que parar se eu vivo em um assim?

Deixa o cara querer o que ele quiser.

Ótimo assunto para discussão… até pedi post nesse sentido de FIRE para classe C a E outro dia

pena que a renda fixa agora não possa ajudar, e vc aportar lentamente e arriscando na renda varíavel suportando perdas no inicio assusta. ver juros compostos atuando com boas taxas na renda fixa era motivador.

Minha dúvida é como ser fire se vc é da classe C até E e junta 300 vezes o gasto mensal, no caso de 3k os 900k, e não querer aumentar seu padrão de vida onde se aperta viver 3k e tem 900k pra gastar. é muito dificil… deve ser raro um fire assim..

agora fire de 7k mensal e tem 2kk deve ter é bem mais fácil.. pq seu padrão já é melhor

Raf, como falei no texto, não é questão de dúvida e FIRE não é democrático infelizmente. Ou você consegue guardar dinheiro ou obter renda extra de alguma forma ou não tem FIRE. Mas isso não significa gastar tudo. Qualquer valor acumulado para uma aposentadoria mais tranquila e uma reserva de emergência para uma crise podem ser até mais importante que FIRE para milhões de brasileiros. Abcs

ser FIRE, é quase uma utopia, pq vc tem q ser maluco de trabalhar anos em um emprego q não gosta, juntar dinheiro a vida inteira pra acabar vivendo no msm padrão de vida q vc começou

to começando a achar q não vale a pena,se vc ja não tiver uma base pra de auxiliar no inicio, basicamente vc tem q ter muita sorte, são tantas variaveis jogando contra se vc não tiver chance de trabalhar em um emprego q gere uma renda muito alta, melhor seria trabalhar com algo q vc goste, ganhando menos mais vivendo bem, sem se estressar muito, sem contar q nesse meio tempo, vc pode simplismente morrer, como foi o caso q aconteceu recentemente na finansfera

Sim, você precisa ser diferente e fazer diferente-não diria maluco.

Se a pessoa tem dúvidas e não tem aptidão melhor buscar algo intermediário, trabalhar com o que gosta mas que geralmente paga pouco e economizar o suficiente para não se apertar muito nas crises. As pessoas precisam querer FIRE e entender que isto garantirá um futuro melhor mesmo que para quem estiver começando agora não pareça. Abcs

Fala AA40!

Muito bom pelo post, eu mesmo, eu ganho pouco.(embora quando comecei nessa corrida de IF eu ganhava bem menos)

Fiz algumas estratégias como: aumenta o aporte a cada mês, comecei aportando menos de 5% do meu salário de CLT, hoje estou chegando aos 15% e aumentando.

Estou procurando outras fontes de rendas, comecei com alguns empreendimentos, estou bem focado neles, estou investindo em FII, vejo eles como uma boa renda extra. Estou investindo mais em RV também.

O negócio é nunca desistir.

Abraços e sucesso!

Puxa Steynd, legal ouvir que aumentou seus aportes e taxa de poupança. Está no caminho certo e é assim mesmo, arrumando novas fontes de renda, aportando e recebendo renda passiva e reinvestindo…jamais desistir que um dia se alcança! Abcs

Excelente postagem! Eu sempre falo aqui que esse blog não se esgota de maravilhosos conteúdos.

AA40, infelizmente são as classes de menor poder aquisitivo que menos educação financeira tem. Conheço muitas pessoas que ganham de 2 mil pra baixo que se enrolaram completamente com financiamento imobiliário, com carros, rotativo do cartão de crédito, etc.

Incrível como o brasileiro se ilude com a questão da casa própria. Um sr que trabalha comigo que tem uns 55 anos, tem um financiamento imobiliário que não terminará de quitar até os 70, e defende a tese de que todos os brasileiros deveriam fazer o mesmo, pois é uma forma de "poupança forçada", pois o brasileiro não tem cultura e disciplina de poupar. Ai Ai. Que bela forma de poupar! Não adianta explicar pra essas pessoas, fazer conta, e nem mostar o custo de oportunidade de estar pagando aluguel e investindo, o efeito dos juros compostos, o quanto a pessoa está perdendo engessada por 30 anos, parece que essas pessoas tem minhoca na cabeça.

AA40, aproveito e pergunto como faço para encomendar um estudo? Tenho 30 anos de idade, salário bruto de 7k, líquido + 0u – 5,5 mil, aportes de 3 mil/mês. Se precisar de mais detalhes me indique onde posso responder. Abraços.

Fala Chipanzé. Obrigado pelas palavras. Você é um dos que incentivam muito e agradeço por isso.

A questão da casa dá muito assunto para discussão mas no final acaba sendo em sua maior parte não lógico e matemático e sim psicológico, ai não dá pra perder tempo discutindo o que é melhor para a cabeça (e não para o bolso) de cada um. Precisamos nós sim usar a matemática e ver quando faz sentido alugar e quando faz sentido comprar – sim as vezes faz sentido comprar.

Para estudos de caso só acessar o final da página "Comece aqui" que tem as instruções e as perguntas a responder para solicitar. Temos alguns na fila e tempo está escasso mas envie que um dia chega a sua vez na fila. Abcs

˜Se você já beira os 40 ou 50 anos e ganha porco as perspectivas FIRE diminuem bastante"

O importante é remar contra a maré, inclusive de quem diz que fala e estimula a FIRE. É possível sim. Abraços.

Lógico que é possível. Mas não distorça meu texto como os jornalistas fazem kkkkk.

"Se você já estiver com família formada e possui pouca qualificação e já beira os 40 ou 50 anos, as perspectivas FIRE diminuem PORÉM…"

Que post legal AA40! Eu estou acima da média de ganho e bem abaixo da média porque procuro não fazer o que a maioria faz que é inflacionar seu estilo de vida (como você mesmo já escreveu muitíssimo bem a respeito). Acho que a ideia de viver no estilo estudante é maravilhosa além de ser divertida. Morei muito tempo com os meus pais para economizar, depois achei um aluguel barato. Claro que morar em cidade pequena facilita muito, todo o custo de vida é mais barato e acho que é um ponto que pode ser considerado também caso seja possível mudar para cidade de menor porte.

Claro que ganhando pouco e/ou começando muito tarde será muito mais difícil atingir a independência, mas acho que isso não deveria ser motivo para desanimar. Lembro que o Gustavo Cerbasi escreveu em um dos livros dele a respeito, dizendo qualquer ajuda que se conseguir poupando e investindo, qualquer valor que possa dar mais conforto na velhice é bem-vindo, trará uma folga financeira que pode ser até mesmo decisiva. Fora a questão da reserva de emergência. Eu mesma particularmente não tenho uma meta específica de fire, penso em "conforto financeiro", em ter o suficiente para viver sem sufoco, podendo fazer algumas viagens e ter tranquilidade.

Obrigado Adriana. Você está no caminho certo fazendo as coisas certas. FIRE é um conceito e uma meta final, mas o principal é obter conforto financeiro, paz mental de poder encarrar os problemas da vida sem se desesperar, sem sufoco e sem entrar em dívidas além de poder ir realizando seus sonhos ao longo do caminho e não esperar para quando o objetivo estiver concluído. Cerbasi muito bem fala isso sim como bem citaste. Abcs

Para fazer isso acontecer não tem muito segredo:

1- É preciso ganhar mais. Estude mais, arrisque-se mais como o Frugal Simples fez por exemplo ao abrir uma franquia e fazer dívidas mas saiu vencedor. Quando menos você tem, menos tem a perder. Pense nisso. Inspire-se por exemplos como o vendedor de água que agora é milionário.

Como vai ganhar mais ? rsrs Não tem aumento de salário, empregos estão pagando pouco…estude mais ? Como ? Pra estudar precisa gastar dinheiro, se não tem dinheiro não tem como fazer um curso bom, pagar uma certificação etc etc…Se inspirar em vendedor de água que é milionário ? Mas que sugestão de merda…

2- Viver como se fosse estudante: Viver pagando mínimo possível de aluguel por exemplo. Viver com os pais até conseguir se estabelecer ou dividir apartamento com amigos e colegas. Focar nas despesas maiores e cortá-las ao máximo nos primeiros anos de carreira.

Viver como estudante que os pais pagam os estudos ou que o Estado financia os estudos ? rsrsrs Cada uma…

3-Trabalhar tanto que não tenha tempo para gastar: Foque totalmente no trabalho e em galgar posições e promoções-seja ambicioso no começo. Quanto mais trabalhar, menos tempo terá para gastar além de aproveitar a infraestrutura da empresa ao máximo além de ser promovido mais rapidamente se a empresa for séria.

Trabalhar igual um Chinês pra fuder sua saúde mental e física né…assim você morre logo e se aposenta antes dos 40 mesmo

4-Identificar por que está ganhando pouco e como mudar isso: Por que ganha tão pouco? Esta é uma pergunta constante que deve ter mas não contra o seu empregador e sim como você pode ter mais valor para eles e consequentemente maior retorno. Com a experiência que possui "em carteira" não consegue emprego melhor na concorrência? Não consegue se especializar em algo que paga melhor? Pense !

Pq ganho pouco ? Pq nasci no país errado, na época errada… tem algo que posso fazer quanto a isso ? Acho que não…