Qual o melhor dia do mês para comprar IBOV? E da Semana? E um guest post !

|

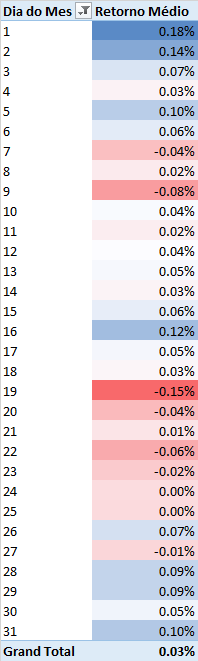

| Retorno Médio Diário IBOV (2000-2020). Clique para ampliar |

Podemos notar que, assim como nos EUA, o IBOV tende a ter um desempenho médio superior e positivo no final e início dos meses (setas em laranja). Já podemos ver que o desempenho do mercado é baixo e negativo na maioria das vezes entre os dias 19 e 23 de cada mês, o que confirma o estudo americano e faz deste período o ideal para quem quer aportar mensalmente aproveitando quedas do mercado. Observa ainda que os piores dias de retorno médio histórico do ibov foram observados no dia 09 do mês.

Abaixo o mesmo estudo para o SPX (Índice S&P 500) para o mesmo período. Veja a alta correlação dos dois mercados e veja também que o dia mais negativo (19) está dentro do período assinalado acima. Se você estiver automatizando compras no S&P 500 uma vez por mês, o melhor (pelo menos baseado neste período analisado) seria comprar no dia 19 todo mês para conseguir uma barganha maior. Veja que no final e início dos meses, o retorno tende a ser maior, isto por que muita gente automatiza as compras conforme entre o dinheiro do contracheque, além dos gestores de fundos querem melhorar os números no final de mês.

|

| Retorno Médio Diário S&P 500 (1955-2023). Clique para ampliar |

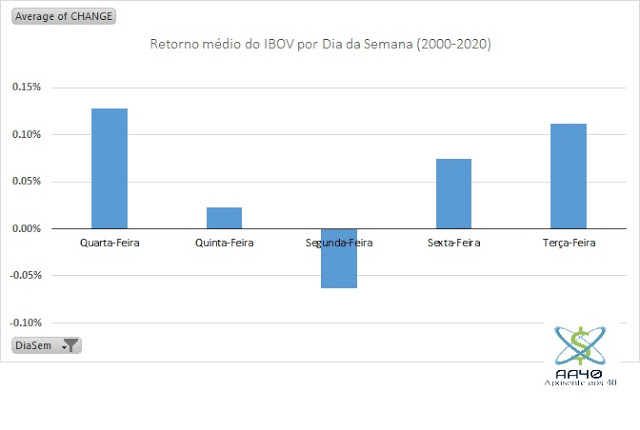

Historicamente, segunda-feira é um bom dia para comprar para o longo prazo. Portanto uma segunda-feira ao redor dos dias 19 a 23 é onde poderão estar as melhores oportunidades para compras de IBOV e seus ETFs para o longo prazo, devendo-se evitar, quando possível, o início e final de mês. Sempre lembrando que isto é market timing e, teoricamente, não é algo que traga benefícios.

E sobre o jargão de mercado Sell in May and go away? Tire suas próprias conclusões

|

| Retornos médios diários por mês de 2000 a 2020. |

GUEST POST DO FINANÇAS PARA VALER

Autor: MP do https://Basicamente, o que eu fiz foi o seguinte:

-Usei dados de abril/14 a jun/20

-Considerei apenas retornos mensais (fechamento de mês contra mês)

-Coloquei aportes mensais de R$ 1.000,00, mas sem valor inicial (no final, você teria 74K se tivesse guardado o dinheiro debaixo do colchão durante todos os meses do estudo)

-Usei os ETFs BOVA11, SMLL11, IVVB11 e também o índice IMA-B5+ (por estar relacionado a investimentos de longo prazo e por eu querer ver seu efeito na diversificação...)

Descrição:

Todas as carteiras consideram os 1.000 de aporte mensal, as 4 primeiras aportam diretamente nos ETFs/Índice e as 4 últimas aportam:

- 1/2 CADA: metade do aporte de 1000 em BOVA11 e metade em SMLL11 todo mês,

- 1/3 CADA: Aporta 1/3 em cada índice: BOVA11, SMLL11 e IVVB11. Não fiz o aporte a depender do resultado no mês, porque essa estratégia influenciou pouco no estudo, o que não invalida essa estratégia, falarei dela mais a frente (*).

- 1/4 CADA: Mesmo racional da anterior, mas adicionei o IMAB5+ por curiosidade.

O FIN TOTAL é o financeiro acumulado no final do período, considerando os aportes mensais e respectivas rentabilidades das carteiras.

O RET TOTAL* é o retorno total, apenas à título informativo nessa tabela, pois indica o quanto os ETFs tiveram de rentabilidade sem considerar os aportes. Ex: O IMAB5+ rendeu 130% no período, mas você terminaria com quase o mesmo montante que a estratégia de 1/2 CADA (que rendeu só 82%), porque provavalmente o IMAB5+ teve uma melhor performance no início do estudo, quando você tinha pouco dinheiro investido. Acredito que essa seja uma das justificativas para o estudo curioso da Fidelity mencionado no mesmo post sobre indexação. Vou comentar ele mais abaixo (**).

TIR A.A. é a taxa interna de retorno, o que importa pra gente.

VOL A.A. é a volatilidade anualizada de cada carteira, informação extremamente relevante na minha opinião e que pouca gente a analisa com sua devida atenção.

TIR/VOL é só a divisão da TIR pela VOL, para dar um cheiro do retorno por unidade de risco e usar como comparativo entre carteiras, é quase um índice de Sharpe...

Resultado:

|

| Resultados. Clique para ampliar |

Comentários:

A diversificação ganhou. Embora outros podem ter diferentes conclusões. Por exemplo, podem olhar o retorno de IVVB11 e a TIR gerada e achar maravilhoso e que seja a solução de seus problemas, mas é isto é resultado passado de médio prazo. Eu fiz um corte em fevereiro desse ano para expurgar o efeito do Covid-19 no estudo e a TIR do IVVB11 estava no patamar das carteiras simuladas, mas com uma volatilidade bem superior às carteiras com 3 e 4 ativos por exemplo. Outro ponto que pode levar alguém a ir "contra" a ideia de diversificação é o resultado notável do IMAB5+, mas vale lembrar que de 2014 até hoje tivemos cortes expressivos nas taxas de juros e inflação em queda. Entre todas as carteiras, as mais diversificadas (com 3 e 4 ativos), é a que apresenta retornos atraentes com menos volatilidade (tanto no corte em junho quanto no de fevereiro, e nas janelas móveis mostradas mais a frente - gráfico abaixo). Portanto, se for para escolher uma carteira de longo prazo, para não se preocupar em ficar fazendo stock picking e ter dor de cabeça em relação a isso, fica mais fácil notar que alocar em uma carteira diversificada com boas possibilidades de retorno e volatilidade reduzida ajuda a conservar o capital ao longo do tempo sem deixar a rentabilidade de lado. Por fim, vale notar que o BOVA11, sozinho, apresenta a pior TIR de todos com uma volatilidade elevada, e que a carteira com 1/3 CADA apresenta uma TIR atraente e uma volatilidade inferior a qualquer um dos 3 ETFs que a compõem!Notas e observações

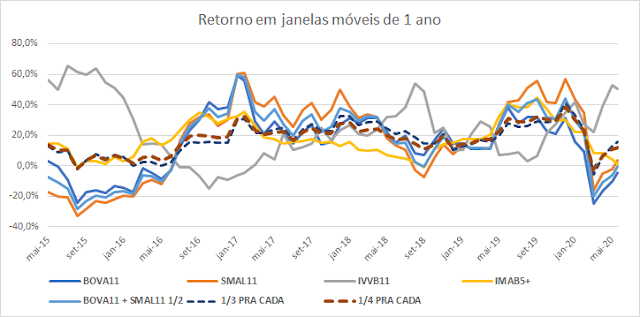

Obs: O estudo está sujeito a algumas conclusões diferentes, porque podemos alterar muitas variáveis para trazer para a vida real. Por exemplo podemos nos perguntar: e se tivesse alocado um capital inicial relevante em vez de começar com zero? E se tivesse começado a alocar antes ou depois de 2014? O ponto (**) comenta melhor alguns desses problemas. (*) A ideia de aportar percentuais diferentes, a depender da última performance do ETF, teve um resultado interessante, porém efeito desejado não foi tão notável nessa análise. A carteira que aporta mais no ETF que foi MELHOR no mês anterior conseguiu ser PIOR que a carteira trivial (1/2 CADA), MAS a carteira que aporta mais no ETF que foi PIOR no mês anterior conseguiu BATER a carteira trivial. Como dito antes, essa conclusão é interessante, mas a diferença pareceu ser bem pequena, talvez com um histórico maior ou usando índices menos correlacionados o resultado fique mais interessante. (Pode ser uma ideia para uma próxima simulação) (**) Sobre o RET TOTAL, é uma análise um pouco à parte do estudo, mas que para mim é muito importante, uma vez que você consegue ver o ganho "puro" do investimento, sem considerar aportes que podem influenciar na ponderação dos retornos. O gráfico abaixo que mostra o retorno móvel de um ano de cada estratégia (tirei uma das que investem só em BOVA11 e SMAL11 pra não poluir tanto, uma vez que uma ficou muito próxima da outra).

Autor: MP do https://

Quer escrever um guest post FIRE? Entre em contato

Muito interessante seu estudo aa40! Ótimo conteúdo também do colega Finanças para Valer, só confirma os benefícios da diversificação a meu ver.

É isso ai. Muito obrigado FII. Precisamos bolar seu guest post sobre FIIs hein! Abcs

Excelente o estudo do guest post! Estou timidamente começando uma alocação buy and hold e pretendo usar só Etfs + 4 ou 5 empresas de Dividendos.

Abraço,

http://www.aposentecedo.com

Legal AC, como visto acima, pode ser um ótimo começo. AO contrário do que muitos dizem por ai (né Clube dos poupadores?), investir em ETFs não é coisa para iniciantes…investir em índices não é coisa para iniciantes, afinal você chamaria Jack Bogle de iniciante?

Excelente estudo como sempre AA40. Está ficando cada vez mais evidente que investir via ETFs é o melhor caminho. Como o seu convidado mostra, não apenas um, mas alguns ETFs na carteira pode ser melhor ainda.

Essa análise do melhor dia para comprar é genial. Não custa nada mudar uns dias. Vou deixar de comprar meu PIBB11 todo dia 15 e comprarei um pouquinho depois. Bjos

É o que eu digo, mercado de ETFs tem tudo para decolar no Brasil, só ainda não decolou por esta questão tributária esdrúxula que temos. Abcs

Sugestão discutirmos a nova reforma tributária o que impacta nos investimentos.

Assim que ela estiver disponível vamos analisar. Acho que Guedes ainda não a apresentou, ou já? Me informem aí. Abcs

Este comentário foi removido pelo autor.

Bem legal a combinação entre os dois efeitos que você fez, AA40!

O efeito segunda feira é bem curioso mesmo, lembro de ter lido a respeito da relação inversa entre sexta e segunda, que às sextas os retornos costumam ser positivos e nas segundas negativos, assim como você observou para o IBOV.

Meu chute é que tenha algo relacionado ao humor dos investidores, dado que (não é uma regra, mas normalmente) as pessoas não ficam muito felizes quando a segunda feira chega, mas ficam animadas quando é sexta feira…talvez isso influencie na tomada de decisão sobre os investimentos.

Gostei de abrir esse nosso papo sobre a simulação dos ETFs. Lembrando que foi apenas um exercício/simulação, naturalmente está sujeito à críticas e melhorias. E espero que promova novas idéias!

Abraço!

grande FPV, só tenho a agradecer belo ótimo guest post. Te falei que este material era bom. Valeu mesmo. Abcs

Muito bom esse post duplo, AA40 e FPV!

Não custa nada observar essas datas e procurar alocar nesses dias. Não é garantia nenhuma, mas os dados mostram que há boa probabilidade de capturar algum ganho.

Agora, os ETFs se mostram uma alternativa cada vez mais interessante. Ainda não tenho nada alocado neles e nem sei se algum dia terei, mas é muito interessante ter o comparativo. Nem acho que a cobrança de IR seja um problema, porque algum dia será cobrado no resto também. O que me incomoda é não ter ETF que pague dividendos. Que interessa muito a ideia de ter uns trocados pingando na conta todo mês, inclusive porque dá mais fluxo e fôlego para os aportes agora e renda para o futuro.

Abraço!

Legal Macunaima. Não custa nada mudar alguns dias né? Fica muito evitante que inicio e final de mes há distorções devido aos fundos de investimentos estarem comprando. Melhor aportar no meio do mês….

ETFs sim tem tudo para se tornarem ainda mais interessante assim que IR recair sobre os dividendos, ai sim haverá uma correria para os ETFs pois como não pagam dividendos não há fato gerador de IR se não vender. Abcs

Ótimo estudo. Eu utilizo somente o Bova11, pois gosto de lançar mensalmente algumas opções cobertas OTM (fora do dinheiro) que além de cobrirem a tx de adm do ETF remuneram a carteira mensalmente.

Opa. Interessante isto. Se tiver algum post para explicar como faz para anular a tx de admin com opções será muito interessante para muitos. Abcs

Muito interessante!

Esse conteúdo é de extrema qualidade e utilidade, ainda mais pra mim que estou começando agr a "pular pra fora" nos investimentos.

Parabéns AA40 e Finanças pra valer!

Abrs – IR Finanças

Legal IR. Volte sempre. Abcs

Muito legal ambos estudos, AA40. É curioso como os dias podem ter certa relevância no momento de investimentos. A princípio, achei que a tendência poderia ser melhor observada nos EUA, em virtude de menos interferência política na economia do que o Brasil, mas interessante como são similares.

Quando ao estudo do guest post, demonstra bem o potencial da diversificação de ativos. Fiquei somente em dúvida quando ele disse:

"- 1/3 OU 2/3 CADA: dependendo do desempenho no mês, aporta 2/3 dos 1000 reais no ETF que se saiu melhor e 1/2 no outro (entre BOVA11 e SMLL11)"

Não seria aportar mais no que se saiu PIOR? Essa seria a correta teoria do rebalanceamento.

Abraço!

(acho que consegui acertar meus comentários no Google – vamos ver se recebo as notificações de respostas rsrs)

Realmente André, o mercado brasileiro e o americano são muito correlatos neste sentido.

Fica a sugestão para o FPV.

Que bom que conseguiu arrumar seus comentários no Google. Abcs

Olá, André!

Eu acabei me prendendo à proposta original e só considerei comprar mais do que se saiu melhor.

Mas dado o questionamento, já atualizei a simulação e o AA40 atualizou o post. Agora eu considerei as duas formas: aportando mais na que se saiu melhor no mês anterior; e aportando mais na que se saiu pior.

O resultado foi interessante, talvez sirva como uma ideia para uma nova simulação só focada nessa questão do rebalanceamento.

Abraço!

FPV

Olá FPV!

PElo que entendi, a diferença foi pequena, né? Interessante. Fico me pensando se com um horizonte maior do que 5 anos mudaria muito.

Abraço e obrigado por considerar a questão.

O problema de um horizonte maior é que estes ETFs são todos muito novos. O Mais velho é o Pibb11 de 2006 se não me engano.

Isso, André, eu cheguei a atualizar o ponto (*) falando um pouco mais. Talvez usando ativos não tão correlacionados o efeito seja mais visível, um histórico maior também ajudaria.

Verdade, Anônimo, os ETFs são novos. Mas como eles replicam os índices e estamos interessados em apenas fazer uma simulação, podemos usar valorização do próprio índice para calcular horizontes maiores.

Pode ser uma ideia para um próximo estudo!

Abraço!

Muito interessante, ambos os posts. Fiquei curioso em ver o resultado de uma simulação similar a "1/3 OU 2/3 CADA", mas usando os 2/3 pra aportar no ETF que se saiu pior, imaginando que assim vc estaria comprando com "desconto".

Uma boa sugestão. FPV, se anima a simular e comentar? Abcs

Olá, Diogo!

Pois é, como comentado na resposta ao André, me prendi na proposta original, mas agora recalculei considerando as duas formas e o post foi atualizado, dá uma conferida!

Abraço!

O Resultado 1/3 em BOVA11, SMLL11 e IVVB11, para MIM, é super satisfatório para acumulação de patrimônio.

Imagine só, trabalho praticamente zero e ainda bate o IMAB.

Eu só trocaria o BOVA11 por PIBB11, cuja taxa de administração é umas 5 vezes menor (apesar de que nos últimos pregões o PIBB11 tem dado uma descolada do BOVA11, até porque é menos diversificado).

Cada vez mais me convenço de que pelo menos metade do investimento em renda variável deve estar indexado para evitarmos o risco de ruína (principalmente utilizando índices amplos como os do estudo).

Pena que ETF ainda é palavrão no Brasil, e a indústria de previdência privada ainda predomina. Fica difícil evoluir.

A própria "desvantagem" tributária que tanto pregam não é assim de toda desvantagem, depende da forma que se vê: ao contrário dos ETFs nos EUA, que distribuem dividendos tributáveis, aqui no Brasil tudo é retido e vc só pagará quando vender a cota. Esse diferimento tributário quase que ad eternum tem seu valor na conta dos juros compostos, ou tô errado?

Abs!

TumTum, vc tocou num assunto que tem martelado muito minha cabeça ultimamente, como mostrar que a desvantagem tributária no longo prazo tem efeito muito pequeno justamente pelos juros compostos agirem de forma muito mais intensa sobre a tributação diferida.

Mas como provar isso matematicamente? Vc ou alguém tem alguma ideia? Adoraria publicar um guest post de alguém que conseguir provar isso..fica o convite aos super inteligentes e hands-on leitores do blog. ([email protected])

Abcs

Eu sempre pensei nessa questão de dias de aporte. Imaginei que nos primeiros dias do mês as pessoas físicas tendem a aportar por conta do recebimento de salário, mas se isso seria capaz de influenciar na bolsa ou não, é difícil dizer. Talvez atualmente, com muitas PFs…

Difícil dizer, mas Wall Street fala que é devido os fundos que geralmente compram no começo e final do mês, além dos gestores querem mostrar um balanço bonito nos fechamentos trimestrais.

Já segunda-feira é estatisticamente negativa devido ao acúmulo de notícias do final de semana que impacta, geralmente para baixo, o sentimento já complicado da segunda-feira. Abcs

Artigo muito interessante. Parabéns aos envolvidos.

👍👍👍 Legal

conteudo riquissmo, coo é bom poder compartilhar desse ambiente… ja q nao temos esse papo tao recorrente entre nossas amizades

Legal Paulo. Volte sempre. Abcs

Eu cansei de querer estudar para encontrar a "próxima MGLU3". Então minha vida passou a ser chata. Tenho um punhado de FIIs que me geram dividendos SEMPRE(não vai comprar CARE11 pelo amor de Deus), DIVO11 e IVVB11.

Ah! Para deixar alguns "mega investidores" de cabelo branco, eu tenho caderneta de poupança também!

Depois que eu fiz isso, voltei a ver o Sol brilhar, as estrelas voltaram a me inspirar.

Investimentos deve ser algo legal, que te de prazer pois você terá que fazer isso pelo resto de sua vida. Se for doloroso, estressante ou cansativo, como você irá faze-lo aos 65,70,75 ou quem sabe 100 anos?

Ou será que estamos achando que após alcançarmos os R$10 milhões é só sair gastando ou deixar o gerente do Itaú cuidar pra você?

Então Wesley, penso muito parecido com vc. Já fui trader, já passei dias em cima do home broker e minha vida estava um inferno. Depois que parei com isso foi só alegria. Por isso hoje insisto tanto para investirem via ETFs de forma passiva sem estresse e mesmo assim obtendo resultados acima da maioria que fica tredando e estudando achando que assim vai superar robôs de bancos que fazem dinheiro em cima dos traders comuns. Não há como competir e está na hora do pessoal se ligar nisso e fazer algo da vida que não envolva tentar ganhar do sr mercado no longo prazo pq não há como fazer isto sanamente. Abcs

Dois estudos de excelente qualidade.

Parabéns aos envolvidos.

Legal. Mto bom ler isso. Abcs e volte sempre

Muito interessante este estudo. Por acaso, já fez alguma análise parecida em relação ao ifix?

Legal. Não especificamente mas posso fazer quando tiver um tempinho…deve ir na mesma linha do IBOV mas…

Fica de olho no nosso Instagram que publicamos muitos gráficos e análises lá exclusivamente..vou colocar este lá tbm antes….Abcs

Incríveis esses cálculos, AA! Conheci seu blog há pouco tempo, e me identifiquei com um outro post sobre indexing. Vendo agora esses estudos fico bem mais convencido. Você também investe só em ETFs no exterior? Vejo muita gente dizer para comprar somente SP500, mas me pergunto se os EUA irão continuar crescendo 30% ao ano como aconteceu na última década, ou se ficarão estagnados por 10 anos perdendo até pra inflação. Eu quero aportar somente em duas ETFs que replicam: MSCI World e SP500. Só estou fritando a cabeça para definir a porcentagem, se vai ser 50% e 50%, ou 30% e 70%. Afinal tem o efeito da sobreposição nessas ETFs. Seria legal ter um post seu sobre ETFs no exterior. Grande abraço!

Legal Rodolpho.

Veja bem, ninguém sabe quanto os EUA vão crescer e se continuarão crescendo. Eu pessoalmente acho que os melhores dias já passaram e passaremos por vários anos de lateralização e correções, o que seria ótimo para ir comprando mais todo mês. Mas o que eu acho ou deixo de achar pouco importa, o mercado fará o que ele quiser. Quando invisto no exterior não busco apenas retorno mas proteção do capital contra a desvalorização da moeda principalmente.

Há quem afirme que a China será a nova potencia mundial muito antes do que se esperava e portanto investir num ETF MCHI seria o melhor. Outros acham que o resto do mundo crescerá mais do que os EUA, ai teria o VEU. Outros apostam no mundo todo com VT. Outros só nos EUA com VTI. ETFs não faltam, mas para falar deles sem falar em estratégia é meio que inútil. E estratégia cada um monta a sua, pois cada um pensa diferente.

No Exterior eu continuo com meus 75% ITOT e 25% IUSB e não mudarei. Mas isto é a minha estratégia. Qual a sua? Abcs

AA40, no último sábado o Daniel Nigri publicou um vídeo com uma teoria de que as bolsas acompanham o PIB de cada país. Ele citou o exemplo do Japão e França das quais as bolsas até hoje não se recuperaram há 30 e 20 anos respectivamente. Futurologia ou achismo, confesso que fiquei com a pulga atrás da orelha, me dá arrepios só de olhar o índice Nikkei. Pesquisei também o SP500 histórico, e de 1950 a 1980 passou por uma estagnação, só teve sua recuperação por volta de 1990. Aqui vale aquela famosa frase: "Retornos passados não são garantia de retorno futuro". Claro que não podemos olhar para o passado e tentar projetá-lo no futuro. Os tempos são outros, em 1950 era um cenário pós guerra mundial, as tecnologias, conhecimentos, culturas eram outras. Porém os países já desenvolvidos não tem muito mais para onde crescer nas próximas décadas. No caso do Japão o problema é ainda maior: a taxa de natalidade é a menor do século, muitas pessoas idosas aposentadas que não consomem como os jovens e não movimentam a economia, sem contar que o custo previdenciário para o estado só aumenta.

Eu particularmente tenho refletido em manter 50% do meu patrimônio no exterior e 50% do meu patrimônio no Brasil. Também acredito que haverá um novo ciclo das commodities (daqui 5 ou 10 anos talvez), pesquise por "commodities cycle" e aparecerão gráficos indicando que estamos a preços tão baixos quanto o início dos ciclos anteriores. Em um novo ciclo de alta, o Brasil seria muito beneficiado, o que me fez descartar comprar ETFs de países emergentes. Afinal, em ciclos anteriores foi possível um retorno de 1500% a 2500% pelo IBOV (fonte: buscar no Google por "ibov historico ciclo comoddities"). Acredito que teremos poucas oportunidades na vida como investidor em presenciar um boom da commodities, e precisamos aproveitá-lo para fazer grandes fortunas, assim como investidores passados fizeram de 2000 a 2007. Tenho feito meus aportes em MATB11 e FIND11 e aguardo.

Quanto ao exterior, pela insegurança de uma estagnação dos EUA, eu resolvi investir 70% no IWDA e 30% CSSPX, evitando uma sobreposição. É difícil pensar em bolsa de valores sem falar dos EUA. Eles são o comandante do mundo e o porto seguro, bolsas de todos os países tem correlação. Eu me frustraria se depois de 10 anos minha carteira não tivesse nem superado SP500. Por isso devo manter essa porcentagem já que hoje os EUA representa 65% da etf IWDA (talvez até o próximo rebalanceamento deles que deve acontecer em breve). Devo manter essa estratégia. Abraços!

Se é doido, entro aqui e vejo que não sei nada ainda.

Parabéns pela analise e pelo blog.

Desejo que alcance o mais breve possível tudo que almeja em sua jornada!!!

Comecei a aportar ETF pelo seu blog e agora tô me aprofundando com a aula do clube dos poupadores

Legal Raf. O engraçado que ninguém falava em ETF até pouco tempo atrás e agora o pessoal tá percebendo que não é tão ruim quanto pintavam. Abcs

AA40 e Finanças pra valer, fico feliz de ser sócio da idéia que gerou este post espetacular. O que mais me impressiona é que muitos assesssores de investimento, com MBA, treino Jedi e graduação em finanças NÃO tem este tipo de informação que discutimos aqui em nossos blogs.

Viva a Finansfera!

Eu li esse post a alguns meses atrás e pensei em seguir o método de aportar nos dias com maior probabilidade de queda. Parece que faz sentido porque sempre que eu escolhia uma segunda feira entre os dias 19 e 23 do mês a bolsa quase sempre estava em queda. Cheguei a baixar as imagens dos gráficos no meu celular mas depois reparei que o gap entre o dia mínimo e o máximo era muito pequeno, e pensei que o desempenho médio mensal do IBOV poderia ser maior que esse gap, o que faria com que não compensasse ficar de fora esperando para aportar no dia certo enquanto a bolsa sobe. Então eu fiz o seguinte cálculo, usando o mesmo período do seu gráfico, entre 2000 e 2020. O IBOV abriu o ano de 2000 com 17,098 pontos e após 20 anos abriu 2020 com 115,652 pontos. Isso dá uma média de 10,03% ao ano e portanto uma média de 0,8% ao mês. Comparando esses 0,8% de desempenho mensal médio com o gráfico, em que o menor valor é próximo de -0,28% no dia 9 e o maior é 0,42% no dia primeiro, totalizando 0,7% de gap médio entre o dia de maior queda e o dia de maior alta. Nesse caso não seria melhor ficar exposto assim que tiver o dinheiro do aporte em mãos do que esperar chegar o dia certo? Será que faz sentido? Obs.: Eu sei que o seu gráfico é apenas curiosidade estatística, mas considerando essas médias como fatos relevantes será que não faria sentido ver por esse ponto? Curto muito o seu blog porque também gosto de “perder tempo” com esses cálculos loucos kkkk.

Boa noite admin, obrigado por esse estudo.

Veja só, o gráfico de comparação dos dias do mês é sobre a variação do ativo no dia do mês ou do retorno se fizer o aporte no mês? Eu não entendi isso

Resumindo: seria melhor fazer o aporte quando a barra do dia tá descendo ou quando a barra do dia tá pra cima? Obrigado