Prezados leitores. Hoje vamos a um estudo de caso daqueles bem longos e diferentes. Tínhamos falado que não faríamos mais casos de milionários, mas, para ser justo, vamos selecionar alguns, pois são a grande maioria dos 90+ que temos na fila. Por algum motivo, os mais “humildes” quase não enviam e-mails, mas temos alguns estudos aqui, aqui e este outro aqui. Se você já é um milionário, continue lendo, se não for ainda, recomendo começar por estes ai acima e depois ler este. Este estudo chamou a atenção pelos detalhes do caso e a organização financeira do sujeito, o que é muito importante para o sucesso além de exemplo de onde um milionário investe hoje em dia. Ah, temos uma novidade hoje, um convidado super especial quem elaborou este estudo de caso para o AA40:

Vamos a ele:

O email

Olá!

Primeiramente, parabéns pelo blog AA40 e pela mentalidade FIRE. Embora eu seja um iniciante nas pesquisas do mundo FIRE, as leituras do blog já me ajudaram muito.

Vamos lá ao meu estudo de caso que acredito ser um pouco “diferente”. Pretendo viver um período “pré fire” com uma TSR de 2,5% e reinvestindo o restante até que eu reorganize minha vida e siga meu projeto “fire” adiante. (Explico ao final)

Embora eu explicite detalhadamente meus investimentos, adianto que é apenas para facilitar o estudo, pois sei que não é a intenção dos “estudos de caso” aprofundar nos investimentos propriamente dito, nem é minha intenção. A grande questão e dúvida do meu estudo de caso deixei ao final.

Quem sou eu

Me chamo ***** (podem me chamar de Skull), 32 anos, casado, sem filhos (esposa grávida), formado em Direito por uma Universidade pública, com duas pós graduações, mas atualmente servidor público estadual (atualmente licenciado sem remuneração), mas com remuneração média de 5k líquidos caso volte ao cargo (acabei me licenciando quando estava recebendo uns 7k líquidos pois estava cedido a um outro órgão público).

Sempre fui um poupador, desde pequeno, mas há pouco mais de um ano que iniciei a vida de investidor. Nunca quis viver a vida trabalhando para me aposentar pelo INSS, mas ao final da faculdade (em 2011), ainda solteiro, já estava aprovado em concurso público que pagava uns 3.5k na época eu optei por essa “segurança”.

O motivo atual da minha licença sem remuneração é (ou era) alcançar voos maiores, um cargo melhor, visto que já estava “batendo na trave” em concursos maiores (com salários acima de 15k) e o trabalho prejudicava muito meus estudos. Com a pandemia e as voltas que a vida nos dá, os concursos ficaram todos para 2021 e minha situação de vida mudou, conforme explicarei nas linhas seguintes.

Ano passado (2019) perdi meu pai, aos 65 anos de idade, vítima de um câncer de pâncreas devastador que o levou 3 meses após o diagnóstico. Meu velho era meu melhor amigo, fiz o possível e o impossível para ajudá-lo (graças a Deus estava licenciado do trabalho e consegui passar os últimos meses com ele), mas essa doença maldita venceu.

Meses antes de falecer eu o havia ajudado a vender uma grande área rural da família, cujo valor total foi de +-20mi, sendo que a parte que cabia ao meu pai era de +- 5 milhões, valor que acabou ficando para nós (mãe, eu e irmã), além de outros bens imóveis e veículo. Passado todo aquele desgastante processo de inventário/impostos/honorários, meu pensamento de ter uma vida mais tranquila e com mais tempo para minha família aumentou ainda mais. Decidi, então, que deveria acelerar meu projeto FIRE.

Aprofundei meus estudos sobre investimentos, assinei algumas canas de análise, pesquisei bastante e “remontei” minha carteira de investimentos (que já possuía), mas agora mais robusta e diversificada.

Nossos custos

Meu projeto FIRE envolve minha esposa, empresária, com remuneração média de 7/8k líquidos (pré pandemia – que devastou a quantidade de clientes pela metade, mas acreditamos em uma retomada em 2021).

Vivemos em uma cidade de médio porte (+- 350 mil habitantes), uma das mais promissoras do Estado, com excelente qualidade de vida e localizada a 100km da Capital do Estado (Curitiba), e que demanda um baixo custo de vida. Comer bem por aqui é barato, bem como viver/morar.

Nosso único hobby é viajar (o que costumávamos fazer anualmente – sempre uma ou duas viagens pelo Brasil e uma pra fora do País durante o ano). Nossa meta de vida basicamente é essa: Fazer uma viagem ao exterior por ano e uma ou duas menores pelo Brasil.

Nosso custo de vida deve girar em torno de 3k por mês, assim divididos:

Internet 🡪 109,90

Condomínio 🡪 150,00 (Moro em um condomínio fechado, novo, com segurança, parquinho, duas garagens e pago somente 150 reais (com água);

Energia elétrica 🡪 250,00

Gasolina 🡪 R$ 300,00

Mercado 🡪 R$ 1.000,00

Lazer/vestuário/alimentação/extras 🡪 R$ 1.200,00

Nosso patrimônio (out “vida fire”*)

Casa própria 🡪 Compramos um sobrado em 2015 (casamos em 2016), novo, de 3 quartos, uma suíte, quitado, de tamanho médio (90m²), suficiente para nós atualmente, em um condomínio fechado, com móveis planejados, decorado e planejado como queríamos na época, avaliado atualmente em uns 450 mil reais.

Carro 🡪 Temos um carro popular 2014, que supre nossas necessidades (embora talvez ano que vem precise trocar pela vinda do baby – me segurarei ao máximo para isso), com valor de mercado de 32 mil reais.

Apartamento na capital 🡪 Tenho 50% de um apartamento, comprado novo em 2019, junto com minha irmã, atualmente decorado, com tudo de mais novo e moderno, em um região extremamente valorizada, anexo a um dos melhores hotéis da capital, com serviço diferenciado, local onde minha mãe atualmente reside e, por esta razão, não o considero para fins de investimento/cálculo fire (não neste momento). Apartamento de 90m², com valor de mercado provável de uns 650 mil reais. Minha parte, portanto, uns 325 mil reais.

Casa no interior 🡪 Tenho 25% (outros 25 de minha irmã e 50 da minha mãe) da casa que meu pai deixou, no interior, de 300m², com piscina e toda mobiliada. Minha mãe usa, por enquanto, esporadicamente, mas está em estudo uma provável venda ou locação. Já tivemos proposta de compra de 650/700 mil reais, mas não finalizamos. Considero minha parte no imóvel, por ora, no valor de +- 160.000,00

- Nenhum dos bens acima são considerados, por ora, para os cálculos fire.

Nossos investimentos (os realmente importantes para o cálculo fire)

Minha carteira encontra-se com grande exposição a Brasil, mas tenho ciência da necessidade de maior exposição a moeda forte, e estou caminhando para investir no exterior, conforme as circunstâncias forem me permitindo.

Como minha vida mudou completamente no final de 2019 com a perda do meu pai, e finalizamos os trâmites de transferência de valores em dinheiro nos meses de Abril/Maio (bem no meio daqueles inúmeros circuit brakers) em que não sabíamos se o mundo acabaria, minha carteira foi basicamente “remodelada” naqueles dias, com grande parte de ações compradas em Março/Abril/Maio.

Tento manter como base minha alocação em 50% renda fixa, e 50% renda variável, com pequenas variações momentâneas (5%) a depender das oportunidades .

Composição atual:

Renda fixa:

- R$ 300.000,00 a 105% do CDI com liquidez diária (Deixo esse dinheiro “praticamente parado” como proteção, reserva de emergência da emergência, grandes oportunidades, ou necessidade de mudança drástica de vida (caso realmente não volte ao meu cargo público e decida empreender ou advogar ou continuar estudando sem trabalhar).

- R$ 207.850,00 em CDB´s pré de bancos médios – (BMG na maioria com taxas de 7,5 a 7,85%), LCA, CRA´s (BRF e JSL) a IPCA+6,09/ IPCA+4,45, Debentures incentivadas da petro a ipca +3,90%;

- R$ 167.00,00 em Tesouro direto IPCA+3,9 c/ juros semestrais (Vencimento em 2055);

- R$ 35.000,00 em Tesouro IPCA+4,7 (Vencimento em 2045)

- R$ 30.000,00 em Tesouro Selic

- R$ 36.000,00 em Conta poupança (calculei custo de vida de 3k mês e deixei um ano de custo de vida pago, para me preocupar somente em reinvestir dividendos durante um ano, desconsiderando qualquer lucro da empresa também, como margem de segurança). É de onde começarei a fazer retiradas para custear gastos fixos pelo prazo de um ano.

- Renda fixa (total): 775.850,00

Renda variável:

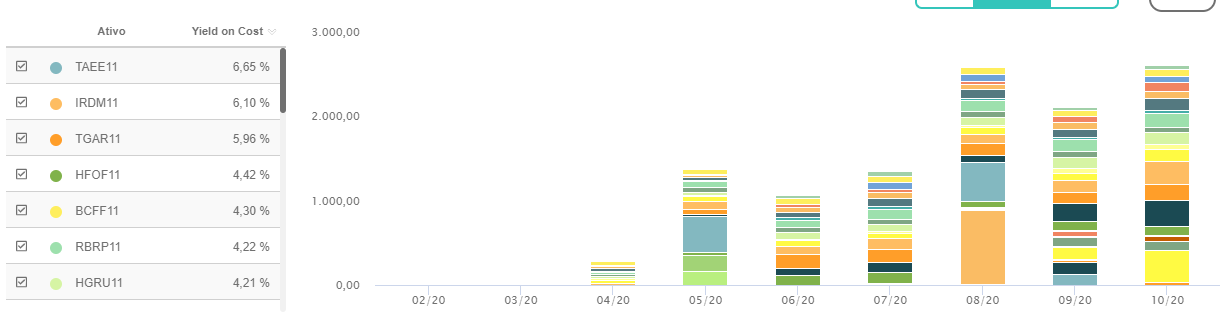

- Fundos imobiliários – R$ 464.400,00

🡪 Tenho uma carteira bem diversificada entre 18 fiis (HGLG, KNRI, FIIB, IRDM, HFOF, VISC, XPML, TGAR, VRTA, HSML, HGRU, MALL, MXRF, HCTR, RBRP, VILG, BCFF, MCCI), divididos em diversos setores, e todos comprados no meio da pandemia (março/abril/maio), com um yeld on coast atual de 0,75%;

- Ações – R$ 304.800,00

🡪Carteira focada em empresas sólidas, boas pagadoras de dividendos, com baixo preço médio na maioria (todas também adquiridas entre Março/abril/maio).

🡪Composição atual: Itausa, Bradesco, BB Seguridade, Energias do Brasil, Taesa, Vivo, Wizs, Sanepar, Petrobrás, Odontoprev, Mahle Metal Leve, Hypera Farma, Grendene, Fleury, Ambev;

- Fundos de investimentos

- Kinea Chronos (Multimercado) – R$ 10.673,00

- Dahlia Total return (Multimercado) – R$ 6.219,50

- Giant Zarathustra (Quanti) – R$ 18.895,00

- Alaska Black Institucional – R$ 9.865,00

- Wellington Ventura Dollar – R$57.044,00

- Hashdex criptoativos – R$10.756,50

- A ideia dos fundos é porque alguns são fundos que eu carrego desde 2017 e mantive, tendo adicionado recentemente Wellington ventura dólar (para me expor de forma mais fácil e ativa a uma moeda forte até ter tempo de estudar investir diretamente – que farei via ETF) e uma pequena exposição em cripto via fundo também.

- Investimentos da patroa

A esposa ainda tem 10 mil em um CDI do Banco Inter com Liquidez diária e 5 mil em um fundo de ações da Real Investor, também pelo Banco Inter, que não conto para o cálculo fire e deixo pra alguma emergência particular dela.

- Investimentos do futuro herdeiro

- Também temos um fundo de previdência privada (Superprev da XP – Feito pela Luciana Seabra) no valor de R$ 10.000,00 reais que não conto para o “projeto fire” pois é direcionado para o futuro do pequeno que está por vir.

Resumo dos investimentos/capital para cálculo “fire”

| Renda fixa | R$ 740.500,00 |

| Fundos imobiliários | R$ 469.400,00 |

| Ações | R$ 304.871,00 |

| Fundos de investimento | R$ 114.455,53 |

| Total investido (arrendondado) pará calculo fire | R$ 1.630,000 + 36.000* |

Média atual de dividendos/proventos: R$ 2.600,00

Proventos recebidos em 2020 (Abril a Outubro): R$ 11.406,00

Demonstração dos proventos crescentes

Ideia “fire”/dúvida cruel

Enfim…ante todo o exposto, segue minha ideia e dúvidas:

Considerando meu patrimônio líquido atual (R$ 1.630.000,00 + 36k), tenho a seguinte ideia:

- Utilizar os 36 mil reais da poupança durante um ano (3k/mês) para meus custos normais de vida, até que eu reorganize se irei voltar ao meu cargo (meu prazo para decidir é 06/21), se avançarei em outro concurso, se advogarei, se irei empreender ou, ainda, se assumiria a administração da empresa da esposa pra ela se dedicar a vida de mãe (pouco indeciso?);

- Utilizando este valor (36k) para as despesas gerais por um ano, tenho tranquilidade pra reinvestir todos os dividendos/proventos da carteira considerando o montante de 1.630.000,00 atualmente investidos, pelo período de mais um ano, sem me preocupar com qualquer tipo de resgate (ou seja, até Outubro de 2021);

- Após este período, consideraria, a partir de Outubro de 2021, começar uma vida “pré fire”, utilizando uma TSR de 2,5% – Calculando sobre o montante de 1.630,000 (que, provavelmente será maior após um ano reinvestindo os dividendos), me geraria uma renda mensal de R$ 3.395,00 (Calculando sobre um possível capital de 1.700.000 – seria uma renda mensal de 3.500).

- Para manter uma margem de segurança, não estou contando com nenhum lucro na empresa, até que entendamos como será este pós pandemia, sem desconsiderar a possibilidade dos lucros da empresa serem investidos ou, ainda, utilizados pra gastos extras (como lazer e filho bebê);

- Objetivo é que a carteira renda, em média, no mínimo, 0,5% ao mês, ou 6% ao ano, e que a TSR siga em 2,5% até que eu seja aprovado em um novo concurso, volte ao de origem, ou decida empreender/advogar ou nos dediquemos somente à empresa.

Assim, ante todo o explanado, a dúvida final é:

- É possível viver essa vida “pré fire” considerando uma TSR de 2,5% sobre o montante atual de R$ 1.630,000 investidos hoje (+ Os proventos de um ano reinvestidos) mas com retirada programada para só daqui um ano?

- Se sim, em quanto tempo, desta forma, vivendo essa vida “pré fire” e sem fazer novos aportes eu conseguiria chegar ao “meio do caminho fire” considerando uma renda de 5k e uma TSR de uns 3%? Seria possível?

- Meu objetivo intermediário seria os 5k/mês considerando uma TSR conservadora de 3% e, aos 40 ou 50 (a depender do que a vida nos reserva em termos profissionais), chegar aos 3MM e ter uma renda passiva de 10k.

É uma conta meio louca, mas espero que tenha ficado claro. Estou a disposição para eventuais esclarecimentos.

Um grande abraço!

Skull87

Comentários

Muito bem. Ai está o detalhado caso do Skull para analisarmos. Se todos enviassem todas essas informações ficara mais fácil fazer estudos de caso. Parabéns Skull pela organização dos seus dados, impressionante. Mas como falamos acima, quem vai analisar ele é um convidado especial, o DIL do ótimo blog Dinheiro Investimento e Lazer, que recomendo vocês acompanharem.

O DIL se prontificou a nos ajudar a escrever alguns estudos de caso que temos acumulados e publicarmos juntos nos dois blogs concomitantemente. Além disso ele pretende fazer um vídeo comentando o caso e respondendo possíveis perguntas que vocês farão abaixo. Vamos a análise no DIL então:

DIL:

Olá Skull, primeiro lugar queria parabenizar por estar focado em atingir a independência financeira.

A Independência financeira e aposentaria antecipada depende de três fatores: quanto à pessoa ganha; quando à pessoa poupa (taxa de poupança); rentabilidade da carteira de investimento.

As pessoas que querem atingir a independência financeira muito cedo os dois primeiros fatores (quanto a pessoa ganha e taxa de poupança) acabam tendo uma importância maior já que os juros compostos tem menos anos para atuar.

O Skull foi muito estratégico ainda não faculdade foi estudando e passou num concurso publico que lhe garantiu desde muito novo um salario interessante (3,5k).

Agora, vai parar um ano para estudar para outro concurso publico tentar um salário mais alto de 15k já que está quase passando (batendo na trave), isso só é possível porque ele tem uma reserva de emergência de 12 meses, esta é uma das vantagens de ter uma reserva de emergência grande de 1 ano.

Caso passe no concurso público terá uma situação financeira ainda mais confortável, seus aportes aumentaram muito e seu patrimônio também o que lhe gera muito mais renda passiva.

O Skull também perdeu o pai o ano passado, a independência financeira uma das grandes vantagens e termos mais tempo para passar com as pessoas que gostamos e termos mais tempo para fazer as coisas que gostamos.

Como o Skull já tinha um patrimônio grande preocupou-se em aprender mais sobre investimentos, e montei uma carteira de investimentos robusta e diversificada para ter uma boa segurança em termos de portfolio, mas também uma rentabilidade interessante no longo prazo.

A esposa dele é empresária e também tem uma boa remuneração ganhava antes da pandemia 7 a 8k, espera que este rendimento volte depois da pandemia.

Ele vive numa cidade de porte médio de 350 mil habitantes, perto de Curitiba, tem custo de vida baixa e gostam de viajar. Gostam de viajar uma vez por ano para exterior e duas vezes por ano para o Brasil.

Também adoro viajar para conhecer outras culturas outros lugares, ajuda muito a mente.

O custo de vida deles dois esta em 3k. Tem uma casa própria e o carro deles,é popular de 2014.

Também gosto de ter carro popular, atende as minhas necessidades, fica mais barato de despesas de combustível, manutenção, imposto e com a diversa invisto para ter mais renda passiva. Ajuda muito a que quer atingir a FIRE ter um carro popular ou até nem ter carro, dependo do lugar e da situação.

De ressaltar considerando um salario de 5k liquido do skull para um custo de vida de 3k, isso dá uma taxa de popança de 40% do salário liquido. Se considerar o salário liquido 5k do Skull mais salário liquido da esposa de 7k para um custo de vida de 3k isso dá uma taxa de poupança de 75%.

Realmente incríveis tanto a taxa de poupança só do skull 40% como a taxa de poupança do casal 75%, esse é um dos grandes segredos para aposentar bem cedo.

Considerações :

O Skull ainda tem percentagem em outras casas com a família mas que não entram nas contas do patrimônio.

A Carteira do Skull esta muito exposta no Brasil, mas com o tempo quer diversificar mais no exterior (nomeadamente os Estados Unidos), para ter uma diversificação maior cambial (em dólar) e territorial (nos Estados Unidos).

Sua carteira foi remodelada em Março/Abril/Maio de 2020 devido a quantidade de dinheiro que recebeu da Herança do seu Pai. Foi uma ótima altura para comprar renda variável já que as ações e os fundos imobiliários estavam muito baratos, garantindo assim um excelente Yield on cost, para o futuro mais renda passiva.

O Skull tem um perfil moderado pretende ter em carteira 50% de Renda Fixa e 50% de Renda Variável.

A parte de renda fixa tem uma parte para reserva de emergência e outra também com liquidez diária para reserva de oportunidade, tudo isto pós-fixado.

Na outra parte da renda fixa tem o objetivo de ter mais rentabilidade esta em prefixados e Ligados ao IPCA. Também tem alguma renda fixa sem garantia do FGC (fundo garantidor de crédito) Debêntures e CRA com objetivo ter uma rentabilidade maior.

Já na parte da renda variável tem 18 fundos imobiliários com objetivo de gerar renda mensal vinda dos proventos ele tem um Yield on Cost (0,75% ao mês) excelente Yield on Cost.

Tem mais 16 ações de empresas sólidas, boas pagadoras de dividendos e compradas a excelentes preços no meses de Março/Abril/Maior que vão ter um excelente Yield on Cost no Futuro e também uma possível boa valorização.

Além disso, ainda tem fundos de investimento alguns que começou desde 2017, um deles é ligado para começar a investir em dólar, também tem uma parte bem pequena em criptomoedas na carteira.

A sua esposa também tem uma pequena parte em investimentos próprios como, por exemplo, o Fundo Real Investor.

Além disso, também fazem investimento para futuro filho.

Como alguns investimentos pagam imposto de renda na sua carteira (nomeadamente a renda fixa de 15% e fundos de investimento) e outros não (nomeadamente os dividendos das ações e os proventos dos fundos imobiliários e a venda de ações até 20 mil por mês).

Fiz duas simulações uma sem imposto de renda (considerando que você vai usar os proventos dos fundos imobiliários e das ações, principalmente) e outra simulação mais conservadora com 15% de imposto de renda. (O arquivo da simulação você pode baixar aqui)

Na primeira simulação, você já teria uma renda passiva de 3.395 reais por mês mais do que os 3000 reais necessários para o seu custo de vida então com a TSR de 2,5% você já estaria na Independência financeira.

Atingiria em principio uma renda passiva de 5 mil por mês daqui a 8 anos quando fizer 40 anos, com uma TSR de 3%

Daqui a 22 anos aos 54 anos atingirá os 3 milhões.

Daqui a 32 anos aos 64 anos, com uma TSR de 3% atingirá uma renda passiva de 10 mil reais por mês.

Só uma curiosidade de viver até aos 85 anos terá um patrimônio de mais de 7 milhões, se viver até aos 90 anos de mais de 8 milhões e se viver até aos 100 anos de mais de 10 milhões.

Estes valores já são reais já que foi considerado a rentabilidade acima da inflação.

Na segunda simulação você ainda não estaria na independência financeira teria uma renda de 2886 reais por mês abaixo dos 3000 do custo de vida, essa situação só seria alcançada daqui a 3 anos aos 35 anos.

Atingiria em principio uma renda passiva de 5 mil por mês daqui a 13 anos quando fizer 45 anos, com uma TSR de 3%

Daqui a 22 anos aos 54 anos atingirá os 3 milhões.

Daqui a 38 anos aos 70 anos, com uma TSR de 3% atingirá uma renda passiva de 10 mil reais por mês.

(O arquivo da simulação você pode baixar aqui)

Considerações Finais:

Aqui esta um caso de uma pessoa que fez tudo certo, logo no inicio da sua carreira preocupou em aumentar a renda, via ter passado num concurso publico e ter ficado com um bom salário e agora esta tentando aumentar de novo via passar num concurso publico ainda melhor que proporcionará uma independência financeira com ainda mais dinheiro.

Tem uma taxa de poupança gigante, ele sozinho de 40% e com a sua esposa a taxa de poupança chega a incríveis 75%. Quanto maior a taxa de poupança mais rápido se chega na independência financeira. Isto foi conseguido graças a não ter uma casa muito grande e ter um carro comum e usado, além de ter poucos lazeres caros e fazer poucas compras.

O terceiro ponto, que tem uma carteira equilibrada diversificada, com foco em geração de renda passiva numa boa parte também uma coisa que ajudou e ter investido muito em Março/Abril/Maio, que preço das ações e fundos imobiliários estavam muito baratos o que vai aumentar muito a renda passiva e ter um bom Yield on Cost.

Ele está no caminho certo para atingir os seus objetivos, podemos dar os parabéns a um novo FIRE, ainda por isso uma FIRE crescente de patrimônio e de renda passiva ao longo do tempo.

OK. Muito obrigado DIL, agradeço muito pela disponibilidade e por se prontificar em ajudar com os estudos de caso. Ficou ótima sua análise.

Agora é com você leitor. Quais perguntas, dúvidas e comentários você tem para nós e nosso amigo Skull? Skull, se ficou alguma dúvida, fique a vontade para perguntar e comentar. Quando tivermos o vídeo do DIL sobre o caso adicionaremos aqui.

Cadastre seu email em um click e receba nossos novos posts assim que eles forem publicadosIsenção de responsabilidade: Todo conteúdo publicado neste site baseia-se no direito de expressão garantido nos arts. 5º, IV e 220 da Constituição Federal de 1988. Não somos profissionais de investimentos nem consultores financeiros licenciados. Nenhum ativo e/ou estratégia de investimentos aqui mencionados deve ser considerado indicação de investimento. Este blog representa apenas opiniões e decisões pessoais, que podem não ser apropriadas para outros investidores. Por favor, use o bom senso e/ou consulte um profissional de investimento certificado antes de investir seu dinheiro. AA40 não é responsável pelos resultados de suas decisões, nem responsável pelos comentários postados pelos leitores ou pelo conteúdo de quaisquer sites vinculados. Este blog deve ser visualizado apenas para fins educacionais ou de entretenimento. Resultado passado não é garantia de resultado futuro. Não copie nosso conteúdo sem citar a fonte e pedir autorização.

Muito obrigado ao AA40 e ao DIL por se dedicarem ao meu estudo de caso. Os números apresentados contribuirão na minha decisão de que rumo tomar no próximo ano.

Fico a disposição dos colegas para eventuais duvidas/conselhos/contribuições/críticas/sugestões.

Como disse, sempre fui um poupador, desde pequeno, daqueles que tinham "cofrinho", guardava todos os "cinquentões" de natal que ganhava dos avós, etc. Entretanto, demorei para me aprofundar sobre investimentos, tendo ficado muito tempo "perdendo na poupança", depois investindo via FIA´s, fundos multimercados, etc, até realmente "virar a chave", conhecer os Fiis e ações.

Devo, acima de tudo, ao meu pai todos os ensinamentos em vida e, principalmente, o grande avanço patrimonial financeiro (obtido da forma mais triste possível para um filho) que atualmente possuo. Estaria muito, mas muito mais longe do patrimônio atual e de meus objetivos sem o valor recebido de herança.

Essa perda somente ratificou meu pensamento em atingir minha IF, "desacelerar", ter mais tempo, e não me importar com bens materiais supérfluos.

Pretendo deixar um patrimônio suficiente ao pequeno herdeiro que está por vir, para que ele seja feliz e realize seus sonhos, e viver de forma mais leve a vida com o passar dos anos.

Dessa vida quero levar as risadas diárias, os amigos, e as viagens.

Skull

Um estudo de caso sobre como um herdeiro atinge a independência financeira é um tanto ridículo. Como dá para ver nos cálculos, o patrimônio construído é pouco relevante face ao herdado (e sem considerar o resto da herança esperada).

Não quer fazer um estudo de caso de como o "guerreiro" do neto do Jorge Paulo Lehman pode alcançar a independência financeira, não? Imagino que ele vai precisar de muito estudo e dedicação…

Patético. Esse blog que já melhor.

"A Independência financeira e aposentaria antecipada depende de três fatores: quanto à pessoa ganha; quando à pessoa poupa (taxa de poupança); rentabilidade da carteira de investimento."

Que estupidez!!! Isso só faz sentido pra quem constrói patrimônio. Quando uma herança milionária entra na jogada os critérios são totalmente outros.

Eu li e não tinha observado para este detalhe. Ficou meio escondido mas herdar 5 milhões é certo que qualquer um consegue ser FIRE. Discordo, o blog é bom, mas este caso foi mole de fazer. Alguns nascem em berço de ouro, outros tem que ralar

A herança foi 5MM para a família, 2,5MM para a mãe e 1,25MM para cada filho. Considerando que a liquidez atual é de 1,63MM, o patrimônio gerado/acumulado pelo SKULL foi de R$ 380 mil.

Idade atual de 32 anos e estimando o período de acumulação em 10 anos/120 meses, ainda assim resulta numa taxa de poupança significativa de aproximadamente 3K/mês em relação ao seu rendimento.

O fato de receber uma herança não desqualifica a pretensão de ser FIRE, pois ele poderia muito bem utilizar o $$$ recebido de forma a não gerar frutos ao longo das próximas décadas.

Parabéns SKULL por ser prudente e sabiamente escolher o caminho FIRE.

Agradeço as palavras. Seu raciocínio está correto, embora eu tenha "arredondado" os 5MM sem desconsiderar inúmeros gastos com impostos, honorários, termos deixado uma reserva maior pra minha mãe, etc.

Em resumo, antes deste acontecimento eu tinha acumulado 443.000,00, tendo recebidos exatos 1.087,000, e a carteira total ter rendido 100k (arredondado – oscilante) de Abril até hoje, totalizando os 1.630.000,00.

71% do patrimônio foi herdado

29% foi acumulado

Isso sem considerar os outros 1,25 milhão, no mínimo, de herança esperada.

Se fosse alcançar o patrimônio atual por esforço próprio, demoraria não 10, mas 30 ANOS. Isso não é ser FIRE (não tem nada de "early" aí).

Aliás, o montante que eu tô apontando, e que demoraria 30 anos para ser juntado, é só o atual, não a quantidade que ele precisa ter para conseguir se aposentar. A dúvida é: em quanto tempo ele teria patrimônio suficiente para se aposentar se não fosse herdeiro?

Esse post é um desserviço à comunidade financeira da blogosfera. Trouxe uma análise boçal do caso de um sujeito que, se não tivesse herdado alguns milhões de reais, teria dificuldades de se aposentar mesmo depois de velho, ao menos no padrão de vida desejado.

Fica aqui meu alerta para os incautos que possam visitar o site: dizer que a taxa de poupança é o mais importante para se aposentar é rigorosamente correto, mas se você não é herdeiro de alguns milhões de reais, essa análise não te diz nada e, pior ainda, pode te levar a um caminho errado e a uma aposentadoria difícil, com menos recursos do que o mínimo para garantir uma vida digna.

kkkkkkkk

Eu tbm não visto!

Pior que o título é sobre poupar desde cedo, esse aí tá poupando desde as outras encarnações kkkkkkkk

Quer mais cedo que desde antes de você nascer? Fica de exemplo para os pais atuais abrirem conta e colocarem uma semente nela no dia em que seus filhos nascerem. Isso faz uma diferença monstra!

Vou deixar meu depoimento, pois minha história é muito semelhante a do SKULL com a diferença que posso ser grato a Deus por ainda ter meu pais vivos e saudáveis.

Alguns anônimos acima estão falando como se o SKULL tivesse culpa de ter nascido em uma família estruturada com patrimônio acumulado, provavelmente, através de gerações. Demonstram ainda uma profunda falta de empatia com alguém que, como ele mesmo diz, teve um avanço patrimonial financeiro obtido da forma mais triste possível para um filho.

Todos nós estamos no plano FIRE e se dermos origem (ou continuidade) a uma família estruturada, a possibilidade de deixarmos herança é plausível. Vc julgaria seus herdeiros como menos capazes por causa disso?

O SKULL tem seus méritos , como bem citado pelo ANÔNIMO 7/11/2020 02:09. Provavelmente passou muito jovem para um concurso público e poderia ter adquirido uma mentalidade de corrida dos ratos muito comum entre servidores públicos. Ao contrário, sempre manteve o foco em continuar a acumular patrimônio como seus antecessores. Apesar de ter tido um ano difícil ainda pretende passar num concurso ainda melhor ou empreender e se nenhum deles der certo ainda pode voltar ao cargo antigo ganhando 5K (o que não é nada mal), mas não se sente tentado a iniciar a aposentadoria antecipada agora mesmo com o patrimônio que já tem, como alguns anônimos que comentaram acima provavelmente fariam.

Obrigado pelas palavras. Te respondi sem querer ao final do post. Colei no campo errado. Era pra ti.

Viver de renda significa necessariamente ter patrimônio para tal. A forma que se obtém este patrimônio desde que de forma lícita não vejo problemas em receber herança.

Se você que critica este caso, lembre-se que se você conseguir juntar este patrimônio um dia deixará para alguém ou algum governo.

Temos muitas vertentes que poderíamos discutir aqui, mas acho que ficaria muito extenso.

Parabéns pelo caso e sucesso para todos.

Este comentário foi removido pelo autor.

Obrigado, Neto.

Gostaria, se possível, de ler as suas vertentes. Meu estudo de caso realmente foi feito pra isso.

Tenho dúvidas se 6% a.a. de rentabilidade real não seria uma rentabilidade demasiadamente agressiva para este cálculo, devendo fazer um cálculo com uma taxa menor, o que mudaria todo o cálculo, por exemplo.

Gostei muito de ler o estudo de caso do Skill, a mentalidade de poupador sempre presente, já tem uma taxa de poupança familiar de 75%, enquanto tantos funcionários públicos passam a vida toda nas dïvidas, ou ainda já gastam suas heranças em vida com negócios mal sucedidos…

Skill, de toda jeito já estava escrito que seria Fire. Parabéns pela disciplina e torço para que faça as escolhas certas na próxima carreira, caso queira continuar prestando concursos.

Abraços

Obrigado pelas palavras e pela torcida, Cinthia.

Continuarei sim em busca do cargo sonhado, por ser um sonho de infância e contribuir a acelerar a IF. Agradeço a torcida.

Deus te abençõe!

Obrigado pelas palavras e empatia. Realmente, o patrimônio familiar foi acumulado durante muito tempo, através de gerações e muita luta. Além disso, se as pessoas que me criticam por ter 'nascido em berço de ouro" tivessem lido com atenção, perceberiam que meu pai recebeu tal valor no leito de morte, isto é, não aproveitou nem um centavo do que recebeu pela venda de um imóvel que era de meu avô. Teve uma vida de luta, nunca pisou fora do Brasil, nunca teve carro do ano, e quando realmente poderia aproveitar um pouco, uma doença o levou. Até este momento vivia com 3 salários mínimos, fruto de sua aposentadoria.

Não vou me vitimizar. Não é a ideia do meu estudo de caso. Trabalho desde os 12 anos de idade, minha casa, as viagens que fiz, foram todas decorrentes do meu trabalho. Poderia ter dito que "vendi uma empresa de tecnologia", acumulei todo essa patrimônio com minha empresa", etc, etc, etc, a fim de justificar um patrimônio e fazer meu estudo de caso. Não é e nunca foi minha intenção. Simplesmente contei minha história. Como ela é.

Meu único objetivo era contribuir com a ideia real de ter uma "vida pré fire" até chegar a verdadeira Independência Financeira e que os colegas me ajudasem calculando isso. Pensei que os cálculos poderiam ajudar quem já está em um estágio avançado de acumulação (embora não seja um nascido em berço de ouro – contém ironia) e tivesse essa ideia de desacelerar gradativamente.

Liga não Skull, comentários de inveja são comuns em toda parte.

Sua história não é diferente de muitas dos Fires americanos que trabalham com TI e ganham muito bem e conseguem atingir a meta. Todos falam em deixar herança para seus filhos no final da vida ai quando isto acontece, fruto de trabalho e planejamento correto, alguém vem criticar. Ignore. Parabéns pelo seu esforço, luta e por ter tido uma família estruturada.

Bjos,

Stella

Bom, entendo seu ponto de vista. Mas vc há de convir que um alto patrimônio acumulado através de gerações só é possível porque o Brasil tem uma das menores taxas sobre herança do mundo. Aqui é de 4%, em países civilizados, como EUA, Europa e Japão, é comum essa taxa passar dos 40%, dez vezes mais, não tem nem comparação.

Ai meu deus, mais um herdeiro milionário que "trabalha desde os 12 anos". aha, senta lá kkkkk

Esse deve ser parente do sucateiro da zona leste (spoiler: ele era filho do dono da empresa).

SE eu fosse dar uma dica era continuar trabalhando em paz e aproveitando a vida pelos 10-15 anos, você está em um ótimo caminho amigo, aporte + tempo é melhor do que qualquer investimento(por ex não gosto de fundos e você tem, faz parte), com esse mega patrimonio aos 32 anos você está muito bem encaminhado, é só não tomar grandes riscos e girar patrimonio.

Skull, com 1,2M você consegue ter uma renda passiva de 7k/mês com certa segurança (ANTES da inflação).

Nunca desejei fazer concurso público justamente pela dificuldade de largar o osso e da falta de flexibilidade (ao menos pra quem trabalha sério).

Já que é pra opinar, eu creio que você estudar pra um concurso de alto nível irá possivelmente te impedir psicologicamente de pedir exoneração no futuro para ser um aposentado precoce (o único que já ouvi falar foi o Soul). Essa, portanto, julgo ser a pior opção.

Ficar no seu cargo atual também não me parece bom, já que você tirou licença antes de pandemia e doença do pai, pelo que entendi, ou seja, você já estava insatisfeito anteriormente e dificilmente ficará muito melhor.

A melhor opção que encontrei você não mencionou: ao invés de assumir a empresa da patroa, por que não terceirizar o serviço, chamar alguém pra ser sócio ou algo parecido? Se ela rende 7k líquidos em "tempos normais" com um trabalho full time, será que não seria melhor rever 5, 4 ou até 3k para um trabalho a tempo parcial ou até nenhum trabalho? Assim você teria uma renda "ativa" suficiente para seus gastos e sua renda passiva de investimentos serviriam para bater a inflação, gastos supérfluos e aumentar o acúmulo de patrimônio.

Abraço

Poxa, muito obrigado pelas suas considerações! Te respondendo…

Realmente, 1,2mm a 0,58% de DY geraria uma renda de +- 7k/mês. A única ressalva é que, para mim, ainda, assustaria ver esse patrimônio caindo pela metade em uma eventual segunda onda de COVID. Por isso tenho ido aos poucos, pretendendo fechar o ano com 800k em ações e fiis (estou aproveitando para entrar nessa avalanche de emissões de Fiis) e ir reaportando, sem muita pressa.

Concurso público realmente tem seus prós e contras. Seu raciocínio está completamente correto. Tirei licença antes da pandemia, antes de saber de doença, etc, justamente para me preparar para um concurso que estava por vir (está suspenso pela pandemia). O cargo paga o triplo do meu cargo atual e está diretamente relacionado às minhas atuais funções, ou seja, cargo pra ser "meu chefe". É meio que um sonho de criança (embora meu sonho hoje seja viver de renda). Eu aproveitaria toda a bagagem que esses anos de experiência me deram, bem como diminuiria muitas horas de trabalho e perrengues.

Eu já estava há 3 anos sem reajuste salarial, aumento de carga de trabalho, perspectiva nenhuma de melhora, cedido a outro órgão e, portanto, recebendo adicional e com 7k era como se estivesse no topo da carreira. Não tinha mais para onde subir aos 32 anos. O próximo passo realmente seria esse concurso pra ser meu chefe, com salário inicial de 18k. Nunca quis ser um servidor estagnado e isso me fez ter meu trabalho reconhecido. Infelizmente, no serviço público, quem trabalha bem é promovido sempre a mais trabalho e, com mais trabalho, mais longe do meu sonho eu ia ficando…

Sobre ser aprovado em um concurso de alto nível e não ter psicológico para sair, é uma questão que acredito que não ocorreria comigo, pela minha personalidade. Ou eu realmente sairia, e minha meta é sair aos 40 ou aos 3mm, ou ficaria se estivesse me fazendo bem, feliz, etc. Não quero holofote, fama, mais dinheiro. Meu sonho hoje é ser um milionário anônimo, sem ninguém saber de mim, onde estou, o que faço.

Sobre sua ideia da empresa da patroa, é mais ou menos o que penso, mas não expliquei corretamente. "Assumir a empresa" seria dividirmos as obrigações com ela, com pouco tempo no dia pra cada um. Hoje ela leva com certa tranquilidade, resolvendo muita coisa via whatsapp, tem uma liberdade de tempo, faz seus horários, etc, e eu só contribuiria diminuindo ainda mais isso.

Também tenho ideias de expandir algumas parcerias e "terceirizar" serviços usando o nome da empresa e o reconhecimento que tem na região, mas que ela não tem paciência pra fazer e eu, como servidor, atualmente não posso. A ressalva aqui é que ficaríamos vinculados a um só ramo. A ideia, talvez, seja "diversificar" não só investimentos mas projetos/empreendimentos, aproveitando os ensinamentos que a pandemia nos deixou, não deixando nossa única fonte de renda ativa em um só lugar.

Muito obrigado pelas contribuições! Muito legal seu blog! À noite vou me aprofundar mais nele.

De quem herda mais de um milhão do pai e vai herdar outro milhão da mãe eu tenho é inveja!!! hahahaha

Parabéns ao Skull pela disciplina e bom senso no uso do dinheiro. Está mostrando que não é mais um herdeiro acéfalo como tantos outros nesse país, que usam a grana de forma inconsequente até morrerem pobres.

Agora, concordando com os críticos, o peso da herança no patrimônio amealhado é estupendo. Como alguém comentou acima, são vinte anos de aporte caindo na conta de uma vez só. Acho que foge um pouco do "espírito" da firesfera, que está profundamente imbuída de valores do "self-made man" e da independência (a letra "i" do FIRE).

Pelo menos era como eu via a comunidade (ao menos a gringa, a brasileira parece ter valores meio erráticos).

Eu gostei de ler a postagem, como gosto das análises de forma geral. Mas, como outra pessoa já comentou, acho que esse tipo de análise pode ser contraproducente. Eu explico. Quem está começando a pesquisar sobre essa ideia de aposentadoria antecipada e vem dar neste post, se depara com um estudo de caso ajudando a sanar as dúvidas de alguém que está fazendo o planejamento de verdade. Legal! Mas vai ler o texto e descobre que essa pessoa com dúvidas é herdeiro de uns R$ 2 milhões de reais.. Se esse cara, que herda milhões, tá penando pra chegar lá, o que será de mim? Fica parecendo que aposentadoria antecipada é só para 1% mais rico.

Não deveria ser assim. E é importante que as pessoas saibam que não é!

Para o Skull, com um patrimônio familiar portentoso, a independência financeira é um dado da realidade desde sempre. Só uma questão de ajuste fino para definir o momento mais adequado e garantir que a renda será eterna. Sorte a dele!

Para a imensa maioria das pessoas, não é assim tão fácil. Mas com trabalho duro e disciplina é possível chegar lá. E acho mais legal quando a firesfera traz exemplos que mostrem isso.

Será que só eu entendi diferente? Acho que o skull não perguntou se é possivel ou não ser FIRE nem se tem dúvidas disso. As perguntas foram especificamente sobre TSR que é o foco central de FIRE e do blog do AA40. Não achei nada de mais e tem dezenas de outros estudos de caso ai com gente de todo nível social.

Não vamos nos enganar também, é só ler a pesquisa que ele fez em 2019 pra ver que essa comunidade é cheia de playboyzinho com casa própria, salário alto e classe A e B. Classe C pra baixo tem que ralar mesmo e FIRE é sim distante da realidade, vai fazer o que, a vida é assim. Eu sempre quiz dirigir um Fórmula 1, mas somente 0,00000000000001% dos que tentam conseguem.

O anônimo TEM RAZÃO. FIRE é enganação. Papo de corretora pra te roubar. É coisa de playboy que nunca precisou trabalhar na vida. Quem não tem papai e mamãe pra bancar vai morrer fudido.

Anon 23:35 é outro rato na corrida. Parabéns, continua trabalhando e se lascando para as empresas crescerem e eu que fiz minha fortuna por mim mesmo, sem herança, vou curtir a vida enquanto vc trabalha pra mim

Anon 12:23 vixi… foi de sola nos peito hahaha

Quem recebe 1kk de herança já é investidor qualificado e tem assessoria private nas corretores. Se o cara veio em um blog anônimo da internet perguntar sobre TSR tá mt perdido. playboy é uma desgraça msm hahaha

Desde quando assessor sabe alguma coisa sobre FIRE? Eles nem sabem o que é isto. Não seja ingênuo, desgraça é ter que ler comentários assim.

Acho que o rapaz tá mandando bem pois podia ter torrado tudo com putas e cachaça mas foi poupando até uns 400k e aí veio uma parte da herança que ele investiu pensando no futuro. Só vejo méritos. Eu seguiria no trampo que está mesmo. Se esconde atrás da mesa e espera o contracheque cair todo mês. Daqui uns anos manda tudo à merda. Interior do PR é bacana, já tá bem localizado. Boa sorte !

Queria falar um monte de coisas, mas por hora só quero parabenizar o skull, minha caminhada está no meio da jornada já, quem sabe quando estiver mais adiantada se eu chegar lá, eu venho aqui falar, mas antes de dar certo é melhor ficar quetinho e trabalhar pra fazer dar certo.

O pessoal meteu o pau no skull ali pra cima mas não viu os tombos que ele levou no caminho dele, só veem as pingas que ele tomou. Essa jornada inicial dele serviu para dar maturidade para ele saber como lidar com a situação atual agora e seguir daqui para lá.

Grande abraço e parabens mais uma vez!!!! Casos assim deveriam servir de exemplo e inspiração e não motivo de raiva e chacota.

O ruim é quando o cara não tem nenhuma herança, não tem onde cair morto, e ainda tem que sustentar a família, enfim, nunca vai ser "livre", em uma época onde faculdade não vale mais nada, concurso tá em estado terminal e empreendedorismo é inviável sem um tostão no bolso. O desânimo bate e dá uma vontade tremenda de colocar a corda no pescoço, não pedi pra vir ao mundo.

Verdade. E o pior é que as famílias quanto mais ranhentas e miseráveis, mais filhos colocam no mundo, como teu caso aí. Deveria ser proibido famílias pobres terem mais de um filho.

Recomendo o amigo acima a assistir o Jordan Peterson, força !

Calma também amigo, estamos em tempos difíceis mas existe sim saída, nem que seja investindo em imóveis para aluguel, não é muito falado mas rende sim, pelo menos para os gastos mais urgentes. E tente levar uma vida simples com sua família, lute para sair do aluguel se for o caso, coloque no papel seus gastos e veja se dá para enxugar mais, veja as possibilidades de ganhos extras, e tenha em mente que filhos crescem e podem ajudar. Venho de uma jornada de quem nasceu lascada, e já estou melhorando de vida, lembre-se que nessa jornada não devemos nos comparar com outros, mas sim com nossa situação inicial, daí sim poderemos ter um panorama real se estamos evoluindo ou é melhor mudar de caminho. Em todo caso tenha em mente que ser FIRE deve ser muito bom, mas que também dá para ser feliz de outra forma. Paz.

Olá Autor, queria sugerir posts sobre como economizar, como organizar as finanças para ter os menores gastos possíveis. Supermercado mesmo está uma carestia.Abraço

Skull

Meus sentimentos pela perda do seu pai.

E parabéns pela mentalidade. O mais importante nisso tudo vc tem. Mentalidade de investidor, mentalidade frugal e dar mais atenção a sua família.

Esqueça as críticas. No Brasil uma pessoa bem sucedida é uma ofensa as mentalidades pobres.

continue firme no seu propósito.

Abs e bons investimentos

Este comentário foi removido pelo autor.

Faz um tempo que nao passo por aqui. Legal ver bastante posts feitos pelo AA40, num tempo que a maior parte dos FIREs estao sumidos ou falidos.

Vou fazer apenas uma contribuiçao: muito cuidado com essa tara por investir em dolar americano.

Estamos num momento muito delicado da economia mundial em que o pior da crise nao se fez sentir porque muitos paises se endividaram até o rabo para que o setor privado nao perdesse dinheiro. O deficit publico dos EUA passou 100% do PIB e é maior que no pos-guerra quando os EUA crescia 15-20% ao ano e teve meios de se reequilibrar. Dessa vez vai ser muito mais dificil e a China tem muito mais bala na agulha que a URSS da guerra fria para tornar isso ainda mais dificil.

Notem fortes movimentos de grandes investidores trocando dolar por outras moedas, inclusive cryptomoedas. Warren Buffet comprou acoes de empresas japonesas, grandes bancos americanos estao começando a fazer reservas em cryptomoedas.

Por outro lado, o real brasileiro é a moeda que mais se desvalorizou neste ano. É realmente a hora de sair do real?

Assim como nao se pilota um carro olhando para o espelho retrovisor, nao escolha suas aplicacoes com base em rendimentos passados!

Tudo bem parabéns.

Mas pra case não gostei pq já foi herança, quero ver o vendedor que virou fire gastando a sola do sapato

Parabéns Skull. Você fez tudo certo e iria/vai alcançar o FIRE de qualquer jeito (independente da herança). Os leitores do AA40 deperiam ler esse caso e entender o método e o seu racional de alocação/risco. É isso que faz um FIRE "raiz". Não fica fazendo mimimi (com herança é fácil). Nada é fácil, na verdade é tudo difícil. Podia ter recebido a herança e queimado em consumo e besteiras. No entanto alocou de maneira inteligente, responsável e muito Fire. Parabéns novamente e abraços.

Sem querer entrar no mérito sobre a origem e evolução do patrimônio do colega investidor, minha humilde opinião é que o patrimônio financeiro dele está excessivamente diversificado (pulverizado), podendo dificultar o controle e ajuste de balanceamento.

Há um tempo li artigos sobre este assunto e percebi que os meus investimentos estavam em situação semelhante.

Até novembro/dezembro/2020, os diversos investimentos estavam espalhados por 12 instituições financeiras, entre bancos e corretoras.

Os investimentos eram dos mais variados tipos: tesouro direto, CDB, LCI, LCA, CRI, debêntures, COE, fundos de investimento (renda fixa, multimercado, ações), 18 fundos imobiliários, 25 ações e ETF.

Acompanhar e analisar os relatórios dos FII e ações estava sendo surreal em termos de tempo despendido para tanto, fora a trabalheira para atualizar a planilha de investimentos, ocasionando a quase total falta de controle sobre a evolução patrimonial e sobre o percentual alocado em pós, pré, inflação. multimercado e renda variável.

Fazer a DIRPF nos dois últimos anos foi uma tortura. A última foi emitida com 28 páginas.

Havia diversos investimentos com pequenos valores que obrigatoriamente deveriam constar da declaração, mas que, no final das constas, se estivessem concentrados em meia dúzia de ativos, por exemplo, apresentariam rendimento bastante semelhante.

Decidi então manter a necessária diversificação em poucas classes (e tipos) de ativos.

Ainda tenho investimentos em dois bancos médios com prazo de carência até 2022, mas de valores pequenos e que, ao menos, estão apresentando ótimo rendimento.

Minha meta é chegar no seguinte ponto de diversificação (considerando as opções disponíveis nas instituições financeiras em que tenho investimentos):

20% em LCI e LCA pós (ambas sem carência)

20% em fundo IPCA (carência 2 dias)

35% em multimercado (carência 12 dias úteis)

10% em um ou dois ETF

15% em 3 FII (todos FOF)

Esse seria o tipo de problema que gostaria de ter rsrs. Parabéns ao autor da postagem!!