Estudo de caso: Me dei conta que já sou FIRE, como me organizar agora?

Prezados leitores, vamos a mais um estudo de caso. Quem nos escreve hoje é o Fire2020:Olá AA40, pode me chamar de FIRE2020. Gostaria de uma ajuda na reflexão e ideias. Sigo você a pouco tempo, mas alguns anos já venho pensando em não precisar depender mais de CLT ou um trabalho para pagar as contas essenciais. Venho a 20 anos trabalhando no mundo corporativo, média atual de 12 a 15k mensal mais bonus e benefícios, guardando de forma nem sempre assertiva e curtindo bem a vida. Agora casado, mas sem filhos aos 45 anos acredito ter chegado ao FIRE Fat, não da forma que venho vivendo, claro, mas reduzindo um pouco os gastos. Ao invés de 2 carros, apenas 1. Ao invés de jantar fora 2 a 3 x na semana, agora 1. É assim por diante. Acredito que com 5k pago minhas contas: -apto próprio (800k) +/- valor avaliado - Receita -Casa alugada ( vale uns 180k ) aluguel de 750,00 mês - RF (cdb,lci,lca,debentures, cri, cra...) uns 700k -RV ( ações e Fiis) 500k -Fundos de investimentos(FIM, FIA, em dividendo, renda fixa) .... 600k -tesouro selic 150k - crowdfunding 50k - Previdência Privada 250k ( liberada para mexer com 55 anos) A pergunta para ajudar na reflexão é : Essa conta com retirada de 5 k mês daria para eu viver até 90 anos ? Acompanhando a inflação ? Ou seja, daqui uns 5 anos poderá ser uns 7000,00 de retirada e assim por diante ? Como posiciono melhor e posso me organizar os investimentos e acompanhamento para não me perder ? Grato Abraços

Prezado Fire2020, primeiramente obrigado por nos acompanhar. É importante sabermos que agregamos valor a comunidade. Também pelo belo patrimônio construído ao mesmo tempo que curtiu/curte a vida.

Este aspecto de não deixar a meta FIRE tomar conta de sua vida de tal maneira que não curta mais o presente esperando uma compensação no futuro é outro assunto que dá o que falar na finasfera e na firesfera (alias, abaixo é como vejo a Firesfera, deixe sua opinião abaixo).

No geral o consenso é que devemos ter o equilíbrio e aproveitar a vida no presente ao mesmo tempo que juntamos recursos para viver um amanhã ainda melhor.

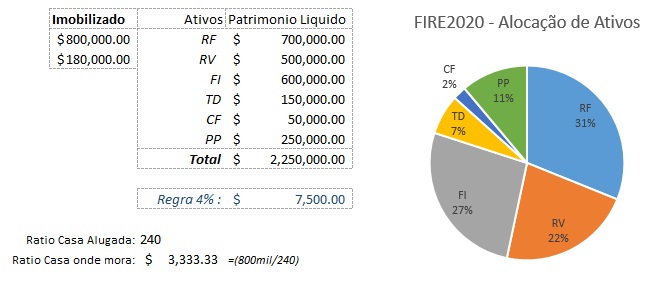

Vamos lá, Fire2020. Abaixo organizei a informação de seu patrimônio líquido e ilíquido e a alocação atual.

Apesar de só conseguir mexer ou começar a sacar os recursos da previdência privada em 10 anos, consideramos ela parte de seu patrimônio líquido, embora muitos planejadores profissionais talvez não o fizessem. Como você tem recursos o suficiente para chegar até os 55 anos de idade sem, teoricamente, precisar desta porção da carteira, consideramos isto como líquido.

Já os imóveis sim incluímos na categoria imobilizada e não parte de seu patrimônio líquido, justamente por não serem bens líquidos.

Aplicando a regra dos 4%, nosso santo graal do planejamento financeiro FIRE, temos que, incluindo a previdência privada, um saque possível de R$ 7,500 mensais (Sem a previdência privada, temos um saque possível de R$ 6,600 mensais)

Respondendo suas perguntas: 1) Essa conta com retirada de 5 k mês daria para eu viver até 90 anos ? R: Estatisticamente sim. Sacando um valor de 5 mil mensais você estaria hoje com uma TSR de apenas 2,66%aa, ou seja, muito abaixo dos 4% o que praticamente garante 100% de chances do seu portfólio sobreviver até o final de sua vida, ainda mais você tendo mais de 25% em renda variável na carteira. Você não especificou quanto da porção FI é RV e quanto é RF. Além disso os R$750 mensais em renda extra de aluguel colocariam sua TSR em apenas 1,9%aa. Tranquilamente pode consumir esta renda além dos 5 mil inicialmente planejados sem grandes problemas, mas se puder reinvestir parte nos primeiros anos, melhor ainda. 2)Acompanhando a inflação ? Ou seja, daqui uns 5 anos poderá ser uns 7000,00 de retirada e assim por diante ? R: Sim, os estudos da TSR pressupõe que os saques sejam reajustados pela inflação todo ano. É importante, porém, obter rendimentos acima da inflação com consistência para permitir estes saques reajustados de modo que não corroa seu principal (valor investido hoje). 3) Como posiciono melhor e posso me organizar os investimentos e acompanhamento para não me perder ? R: Não há segredo aqui, a primeira coisa é ter um orçamento mensal, que você provavelmente já deve ter; segui-lo com relativo rigor. Planilhar seus investimentos e acompanhar os retornos e a inflação com atenção é outro fator de organização que precisa criar o hábito de fazer.

Quanto a alocação e investimentos a fazer, é algo que prefiro não opinar muito, mas provavelmente você vai querer manter uma exposição a renda variável em tempos de juros mais baixos para conseguir obter retornos acima da inflação. Por outro lado, aumentar muito a exposição a volatilidade (inerente a renda variável) quando já estiver fazendo retiradas de seu portfólio pode ser perigoso, principalmente nos primeiros anos FIRE como sabemos bem.

Por curiosidade, fizemos um calculo da relação preço do imóvel / aluguel pago na região usando o apartamento alugado e o valor do imóvel. O equivalente aluguel que você evita pagar por ter imóvel próprio está na casa de R$ 3,300 mensais e isto possibilita seu custo de vida ser na casa de 5 mil reais mensais.

Portanto, é preciso afinar sua alocação e acompanhar o mercado sem ficar girando patrimônio. Seu caso é tranquilo pois com casa própria e renda passiva com aluguel e planos de cortar custo, não será tão difícil ficar dentro do orçamento previsto. Há ainda recursos FIRE como geo arbitragem e outros que poderia lançar mão caso necessário.

Atente-se as variáveis macro como rendimento total e real, inflação, evite perder dinheiro no mercado e mantenha uma TSR abaixo de 4%aa, principalmente nos 10 primeiros anos FIRE. Seguindo isto é muito provável que seu plano FIRE tenho sucesso e sustente-se por várias décadas. Sucesso FIRE2020 !

Abrimos para comentários dos nossos caros colegas que sempre contribuem muito para nossos estudos de caso.

Primeira coisa que eu faria era sair correndo desses fundos ai kkkkkkkkkkk. Parabens pela quantia acumulada!

Kkkkkk …. Ainda tô sentindo o retorno dos fundos . Mas é uma possibilidade mesmo

Valeu

Ajudaria saber quais são estes fundos e como se comparam ao PIBB11

RV são ações e fiis. Fundos são tipo Alaska, távola,uma carteira multimercado, ações , inflação dividendos….vários ETFs não tenho

ETFs não tenho

Pelo menos são de boas gestoras e não são fundos de bancos. O ruim deles é o come cotas que ETFs não tem. Mas gostei da sua alocação.

A quantia acumulada realmente é interessante. Adoro ler esses cases.

Mas me parece que ele quer reduzir o estilo de vida em troco de uma aposentadoria precoce e não antecipada. Ora, será realmente a melhor fase para parar, ou pegar o conceito que já aprendeu e se esforçar por mais uns 5 anos, que é totalmente possível e aumentar ainda mais essa renda passiva?

Sim é uma possibilidade. Mas tantos anos como "empregado" e aceitando ordens para manter um padrão de vida bom que qdo para para pensar e vê que não preciso de tanto para ser feliz, que o minimalismo trás leveza, paz e saúde… Que neste momento penso assim . Porém claro … Já já vai dar vontade de fazer algo e com ganhos investir …. Bem colocado . Valeu . Abraços

Até pensei algo parecido ao escrever EI, mas cara, muitas vezes o dinheiro e o estilo de vida não valem perder mais anos da sua vida. Eu por exemplo toparia na boa reduzir meu custo de vida e regalias em troca de liberdade. Isso vai muito de cada um. E levar um estilo de vida mais frugal não deve ser necessariamente reduzir o estilo de vida mas sim melhorá-lo, focar no que importa realmente e muitas vezes isso é imaterial. Abcs

Boa noite a todos… Obrigado AA40 pela atenção ao estudo de caso . Como é algo novo e a melhor forma de aprender é buscar informações e expor para buscar visões diferentes que cada fire e futuros fire tem . Críticas e sugestões sempre são bem vindas….todos os blogues e informações aqui no AA40 ajuda demais . Abraços e vamos em frente sempre ajudando e dividindo informações ! Abraços

Por nada FIRE2020. Seu estudo foi um tanto curto por que realmente vc já chegou lá. Basta ter consistência com gastos e retornos e o jogo está ganho. Mas como sempre a parte mais interessante destes estudos são os comentários. As vezes aparecem pontos de vista que nem eu nem vc tinhamos pensado antes e isto é o bacana da comunidade FIRE. Ver as coisas de todos os ângulos. Abcs

Legal estudo de caso. Sempre gosto de acompanhar aqueles que já chegaram a FIRE ou estão quase lá.

Tb avaliaria os 600k em fundos, principalmente em RF, esse fundos só comem cota e cobram taxas…rsss

De qualquer maneira FIRE2020FAT já está com uma visão mais frugal da vida… isso é ótimo. Lembrando que frugal não é viver como um miserável e sim viver sem desperdícios.

Uma sugestão que daria é dar uma passada no blog do Andre (viagem lenta) que está ha 10 anos como FIRE. Tem boa experiencia e sempre compartilhando com todos.

De resto… se 5k se encaixaria no meu orçamento, eu viraria FIRE. Lembrando tb , como bem comentado pelo AA40 no seu ultimo Post, que FIRE sinônimo de liberdade, ou seja, podemos ser muito mais produtivos na fase FIRE do que no momento presente.

Abs e bons investimentos

Perfeito KSPOV, como sempre comentários de alto nível. Exatamente isso: "frugal não é viver como um miserável e sim viver sem desperdícios." Eu não poderia ter dito melhor que vc.

Excelente dica sobre o blog do André. O cara é um dos FIREs mais longevos do Brasil e poderá contribuir muito com a experiência dele. Inclusive recomendei ele a participar do podcast do 365 mas ele ainda não foi convidado (fica a dica 365).

Abcs

Legal…. Muios feedbacks interessantes e importante. Investir tempo e dinheiro com o que trás satisfação . Vou acompanhar o blogue do André . Do 365 eu já dei uma lida fire super hiper dar RS…. Valeu

Concordo KSPOV! Obrigado pela visão e sugestões … Devagar e com pé no chão avaliando e estudando os proximos passos e mudanças de estratégia ….

Tento não ser chato e ficar importunando quem prefere o anonimato, até agora todo mundo que participou foi através do convite geral que eu solto na introdução do podcast… mas com certeza vou começar a importunar o resto a blogosfera para participar do programa.

Sr.IF

http://www.srif365.com

e faz bem 365, porém o André já abandonou o anonimato e tvlz seja um que devesse insistir heheh. Abcs

Adoro os estudos de caso daqui.

Parabéns ao FIRE2020. Bela quantia acumulada, com uma boa estratégia, sem aparente prejuízo da saúde física e mental.

Acho que a regra dos 4% se aplica bem tranquilamente ao caso, tanto pela folga atual quanto, principalmente, pela ausência de filhos, haha.

Abraço!

Exato kkkkk ,com filhos nem pensar em ser fire tão já!no meu caso estaria longe ainda …. Valeu

Olá, AA40.

Parabéns pelo trabalho.

Parabéns FIRE2020FAT pelo patrimônio. Com esse patrimônio já dá para sair da corrida dos ratos. Eu sairia de boas. kkk.

Abraços!

É isso aí cowboy. só de sair da corrida dos ratos já dá um alívio, uma tranquilidade absurda. Mas produzir e continuar o caminho de leve sem stress é algo recompensador

Este comentário foi removido pelo autor.

Olá, AA40 e FIRE2020FAT,

Pelo que FIRE2020FAT colocou no e-mail, o FIRE2020FAT e sua esposa ainda estão em gastos um pouco mais alto e pretendem com a sua FIRE reduzir os gastos para se encaixar de certa forma no seu novo orçamento.

Aproveitando o cálculo do AA40, vamos pegar o valor de R$ 6.600,00 atuais (sem a Previdência Privada, pela regra dos 4%). Os seus gastos atuais se encaixam dentro deste valor?

Se sim, creio que você já poderia usufruir da FIRE. Caso não, segue abaixo minha análise.

Você está propenso a reduzir os seus gastos para ser FIRE, mas e a sua esposa? Pode ser que ela diga que sim, mas depois com a sua FIRE e a redução dos gastos ela comece a reclamar das restrições, e talvez até você mesmo pode ser que se sinta desconfortável.

A sugestão que poderia lhe dar é a seguinte: durante este ano já reduza os seus gastos atuais para os níveis que você deseja na FIRE (menos carros, menos saídas para jantar fora, etc), e veja tanto a sua esposa quanto você, como se sentem com esta nova realidade.

Se nesta nova realidade vocês não se sentirem desconfortáveis, vocês poderiam usufruir da FIRE com menos preocupações de algo dar errado, e estar num nível de vida não satisfatória.

Já caso com estas reduções vocês se sintam desconfortáveis, talvez seja o caso de você acumular um patrimônio até que atinja um nível de renda pela regra dos 4% que sustente o seu nível de vida atual.

Abraços!

Boa tarde Sidnei… Esse valor é para custos fixo de moradia (internet,condominio,gás,água,iptu.cpfl) e gastos com o fire2020. A senhora fire trabalha e tem uma renda paramos gastos dela. Isso explica melhor a facilidade ekkkkkk

Esse estudo de caso que o AA40 fez de forma muito bem estruturada e explicativa ajuda a pensar em como progredir e melhorar.valeu RESALTAR que o valor de 5k é.para custos de moradia e apenas com o fire2020. A senhora fire paga as contas particulares dela como ( cabelo,unhas,beleza,roupas etc,,,,) fica mais fácil né

Fala AA40! Muito bom esse estudo, isso só prova o quanto sou f*dido kkkkk (vc cobra por essas análises??? kkkkk)… Mas falando sério, é para se pensar muito sobre o quanto devemos lutar para atingir os objetivos. Na minha conjuntura, 5k tá ótimo pros 4%, mas não sabemos o futuro. Um abraço e parabéns pro amigo!

Valeu Paulo ! AA40 me surpreendeu pela análise. Rápido e bem estruturado. Mostra o quanto essa comunidade está aí para ajudar a todos. Investir sempre e quanto mais cedo melhor…educar e ajudar o próximo a fazer o dinheiro trabalhar .

Primeiramente parabéns ao FIRE2020 pela quantia acumulada, com certeza teve que ter disciplina ao longo dos anos.

Eu fico um pouco receoso com a TSR de 4% no Brasil, acredito que temos poucos dados históricos e também estamos passando por uma forte mudança de conjuntura no patamar de juros, todo o cuidado é pouco para passar a depender apenas da renda passiva. Mas como o AA40 bem disse, a exposição à renda variável é baixa e a TSR para R$ 5.000,00 está abaixo, parece uma boa margem de segurança.

Tô começando agora na Firesfera, quem puder confere lá: https://firejovem.blogspot.com/

Mais um motivo para investir só nos EUA por que lá uma TSR de 4% é garantido, já que aqui não é mais.

Investir no exterior neste momento parece interessante. Acredito que devemos aproveitar os momentos e.nao deixar o dinheiro investidor apenas em um local por longos anos …. A economia muda muito em uma década…imagine em 3,4…..

FIRE2020, minha sugestão é apenas vc colocar um pilar de câmbio no seu portfólio (ouro, outros metais preciosos, moedas fortes), pois, em uma crise grande, seu patrimônio pode vir bem abaixo e prejudicar suas retiradas. E a longo prazo, crises grandes devem estar no radar da gente. Parabéns pelo patrimônio!

E AA40, parabéns por mais um estudo!

Abraços!

Bom dia André. Concordo . Vou estudar e procurar o melhor meio para investir como forma de proteção! Se tiver sugestões de como ( corretora nós EUA ou como comprar metais como ouro etc via corretoras ) para eu ir estudando . Abração

Fire2020, tem o http://comoinvestirnoexterior.com que é um ótimo site com ótimas dicas de como abrir conta no exterior e mandar dinheiro para lá via remessa. Só sugiro indexar via ETFs como VTI ao invés de fazer stock picking pois isto é para profissionais e mesmo assim estes perdem para os índices. Abcs

FireFat, o seguro você pode comprar aqui mesmo. Hoje há fundos bem baratos. O BTG cobra apenas 0,10% ao ano e tem tanto de dólar quanto de ouro.

A sugestão do AA40 é boa como diversificação em renda variável externa, mas eu não considero como "seguro", exceto apenas em uma crise interna brasileira (dólar contra real). Mas em uma crise sistêmica mundial, as ações dos EUA tb vão ladeira abaixo. O próprio dólar pode ser questionado como reserva de valor. Aí, só metal precioso mesmo, terra e imóveis rsrs.

Abraço!

André, não recomendei ele investir em RV no exterior, apenas apontei o caminho caso ele decida estudar isto. Como ele pediu qual corretora e tal. No caso dele, salvo se deseja morar fora ou viajar muito, não vale tanto a pena investir muito em dólar. Mas cada caso é um caso.abcs

Obrigado André e AA40. Entendi. ETF e fundos com taxas adm. baixa como do BTG. Vou avaliar sim essa diversificação . Reduzir um pouco uns fundos que tenho e incluir em dolar e ouro talvez. Obrigado

Acho que tem algumas coisas pra pensar. Na parte financeira, colocar algo em dólar, pois com esse patrimonio já se justifica. Outra coisa é viver como se já fosse FIRE – reduzir estas despesas já e ver se não dá nos nervos. Tem que ser frugal e estar bem com isso sempre, nao só depois de chutar o balde. Na parte psicologica, saber direitinho o que vai fazer. Vc em casa o dia inteiro fazendo o que enquanto a mulher está trabalhando. Se possivel fazer um teste – uma licença na empresa? Muita calma nessa hora. Sucesso ao nosso amigo FIRE2020 !

Bom dia Vaga. Já peguei um PDV que facilitou chegar nesses números . Então já estou sem emprego,sem CLT… Apenas com plano de saúde por 1 ano. Como é recente, estou sim pensando em o que fazer e me ocupar …além de esportes,leitura…hobbyes . E quero aproveitar e viajar fora de época, coisa que nunca consegui antes….. Mas estou pensando …pensando.. tudo muito novo . Valeu . Abraços

Um belo Patrimônio e uma bela caminhada FIRE2020FAT e mais um excelente post AA40!

Como você disse no comentário do Engenheiro Investidor, se o trabalhando já não está satisfazendo melhor mesmo repensar.

Uma pergunta. Você consegue tirar uma férias mais prolongadas? Descontar o banco de horas etc, que aí você iria se acostumando com a rotina FIRE e depois nem voltaria ao trabalho kkkk

Att. https://engenhariadosinvestimentos.blogspot.com/

Boa tarde Engenharia dos Investimentos! Agora não mais ! Já estou desempregado RS..a realidade recente ( isso tudo aconteceu em janeiro) e o AA40 foi rápido e pró ativo .então é o que tenho neste momento … Mas a caminhada ainda é longa, a economia muda as pessoas mudam então neste momento Penso : Aposentei mas acho que lá na frente vou fazer algo para me ocupar e trocar meu tempo por $… Como disse , ainda é tudo novo para mim . A cabeça tá pensando muito kkkkk. Abraços

Não tenha pressa FIRE2020. Faça tudo com calma e planejamento, afinal já está FIRE e curtindo. Agora é achar algo legal para fazer, sem pressão nem stress. Quem dera eu estar no seu lugar hahaha

Sim … E acredite . Vc tbm vai chegar lá ! Do seu jeito mais vai .!abraço

Excelente estudo de caso, mais uma vez. Parabens aos envolvidos.

Para mim, uma questao critica e que realmente merece mais atençao no FIREsfera seria, claro, a saude, mas especificamente, o seu plano de saude – e os seus custos. Tem plano individual/familiar ou coletiva/empresarial? Ja planejou para os aumentos significativos embutidos no seu contrato com as Faixas Etarias? Alem, claro, dos aumentos anuais.

Ou vai deixar os cuidados da familia ao SUS? Ou, tal vez, os UPA's?

Geralmente, precisa de muitos milhoes para auto-segurar no ramo particular, especialmente com o custo de internaçoes ou cirurgias, aqui precisa-se de um minimo de R$ 10 milhoes, uma opçao viavel para poucos.

Nos EUA, existe o Medicare, que realmente funciona la, para a populaçao com mais de 65 anos. Melhor, ainda, na Europa, healthcare do estado sem custos e de alta qualidade. No Brasil, eh outra historia …..

Planejento …não precisa de 10 milhões não . Pé no chão

Excelente estudo de caso AA40! parabéns pelo patrimônio acumulado FIRE2020. Acho importante saber o quando de RV está em fundos, para assim ter um controle maior sobre essa alocação que é onde se encontra o maior risco da carteira. Você tem algum plano de alocação? proporções em cada seguimento RV, RF, Cambio, etc? Seria bom traçar um para te manter-se seguro e confiante, fazendo os rebalanceamentos quando necessários.

abç.

Eu acho que ouro, dólares e euros deveriam ser mantidos em espécie, por uma simples questão estratégica, em um cofre juntamente com o passaporte em dia…

Assim como diametralmente oposta está a estratégia de ter um imóvel próprio até os 50 anos, não que vc vá morar no imóvel, mas pelo menos um imóvel onde vc moraria na velhice.

Prefiro sempre a ideia de investir em ações, pq empresas são organismos vivos que buscam lucros e geração de renda.

Gosto TB de FII's pois possuem gestores que estão buscando melhor performance e distribuem seus lucros aos cotistas (renda realizada) já isentos do I.R., o que é sensacional ao pensamento de liberdade financeira tendo em vista ser

uma fonte de renda recorrente.

Interessante tb são os investimentos baseados em inflação, que vão garantir correção do patrimônio e poder de compra sem gerar muitos riscos.

CDB e poupança pra mim são como manter aquele dinheirinho embaixo do colchão, porém de um jeito mais moderno. É aquele dinheirinho de pagar as contas do mês e as compras do dia a dia.

Na minha singela opinião investimentos que sejam diferentes dos acima citados não acho tão vantajosos assim, pois se limitam a meros produtos bancários e/ou cobram um valor muito alto pra fazer uma coisa que, com um pouco de conhecimento, poderia estar fazendo sozinho.

Me colocando no lugar do FIRE2020, eu me colocaria algumas preocupaçoes:

– Seu custo de vida pode ser 5k hoje mas como lidar com os custos de assistencia medica no futuro. Talvez hj seu empregador te pague um bom plano de saude mas como seria numa situacao de FIRE?

– Como vc lida com a troca de moradia e carro? Quanto vc reserva no seu custo de vida para essas despesas que vem ao longo dos anos?

– Vc nao parece ter esse plano, mas se um dia quiser ter filhos (naturais ou adotados) o nivel de despesa sobe bastante

– Nao se divorcie.

Penso sim muito nisso Anonimo.Divorciar, nem pensar kkkkkkk. herançcas, não pretendo deixar. Custos com assistencia médica está em meus calculos…5 hoje será corrigido pela inflação amanhã e tenho cidadania italiana que em um momento complicado aqui , buscaria morar em algum pais da União Europeia que saude seja boa e sem custos…. como Portugal …

Este comentário foi removido pelo autor.

Li o estudo de caso e fico com duas duvidas principais:

– Os tais 4% sao muito dificeis de alcançar. Veja por exemplo o aluguel: um imovel de 180k gerando 750reais por mes – isso dá 5% ao anos, praticamente ZERO de ganho real, isso sonegando impostos de renda e sem contar a depreciacao do imovel, vacancia do imovel, etc. As outras aplicacoes tambem tenho minhas duvidas que rendam 4% acima da inflacao.

– Gastos mensais: uma coisa sao os gastos regulares mensais (5k? pode ser mas é apertado pra dois) mas outra sao os gastos eventuais. Como fica na hora de trocar de casa ou carro, ou uma viagem de férias?

Exato anônimo , por isso estou usando 2,5% de retirada. Como comentei acima, acho que vc não leu. Os 5k é para mim , a Sra fire trabalha e cobre os custos dela …organizando tudo certinho da para viajar 1x ao exterior por ano …. Trocar de casa pra que ? De carro se aparecer oportunidade. Só planejar ..mm esse me gastei 3800,00 … Já tô planejando viajar em agosto p exterior… Só planejar e organizar

Como ficou sem plano depois da crise FIRE2020FAT?

Gosto sempre de visitar post antigos e avaliar como as coisas se desenrolaram.

Vejam esse post – é de Jan/20 e a inflaçao já comeu solta, o cenario economico mudou e as perspectivas mundiais nao sao boas.

5k nao me parece algo suficiente mesmo para uma pessoa frugal e solteira!

Creio que a grande falha do plano da pessoa analisada é nao levar em conta os custos com saude, que crescem muito com a idade. É torcer para o SUS melhorar ou estar em serio risco de gastar todos os 5k mensais em plano de saude!

Alem disso, a regra de 4% – sempre mal utilizada – indicava 30 anos vivendo dos juros e tambem do principal. O caso do exemplo, busca um horizonte de 45 anos! E como se isso nao fosse desgraça suficiente, nao conte com 4% – acabei de ver um post aqui falando de 3,3% – na realidade brasileira com apenas 2milhoes para investir, eu nao contaria com mais de 2% de rendimento real.